京籍、沪籍居民移民海外的人现在得有多后悔?

lp123 • • 37356 次浏览早几年或者早十几年清光京沪资产,全身心移民海外的人现在还敢想敢看关于北京上海的新闻吗?

-

lp123 楼主#151

北京六环以外,未开发的土地极多,但是政府就死死死卡住,不卖.这就是营销手段,人为造成土地稀缺的感觉,卖一块地就够政府吃半年的.

-

#152

这倒是实话。

不过,也不能光把锅扣到李嘉诚们的头上,香港人自身也是房价的推手。董建华当年提出要搞类似于hdb的东西,结果遇到了全面的阻力,有房的没房的都反对,结果无疾而终。自作孽不可活。 -

lp123 楼主#153

什么保护耕地那都是骗人的鬼话.为什么北京就可以严控土地出让,人为造成地价极高,归根到底还是经济好,不靠卖地北京也抗的住.其他几个一线也一样,就是饥饿营销.政府独家控制土地,没有竞争,吊起来卖.

-

lp123 楼主#154

如果深圳这几年经济不像现在这么好,深圳马上就会变成一个不缺土地的城市,因为政府其他地方搞不到钱,就只有多卖地,地推出一多,地价马上就降.

-

lp123 楼主#155

任何人卖东西都想吊起来卖,但是吊起来卖是有前提条件的.一个发展不好的三线城市,.们你说政府发不出工资怎么办,只有卖地一条路,但这会形成恶性循环,越多卖地,地越不值钱.

-

lp123 楼主#156

很讨厌你插进来。告诉你,香港的地势不平绝不是居住条件差的原因,其实香港岛地势最不平,但是这个岛开发程度最高。那麽多低矮的丘陵反倒死都不开发。

-

#157

我下午6点发的帖子,为什么晚上10点才审核通过发出来?审核的标准是什么?为什么在这段时间其他人的发言可以不经过审核? 如果要限制言论自由,和生活在共党统治下有什么区别

-

#158

真正的差距大家都没提到

本人坡坡pr,坡大学加工作共12年,坡房子一套,现在魔都2年

真的差距是教育,工作锻炼,视野与格局的差距,这些在同龄30岁上下很明显。毕业生收入坡坡高于国内985,但30岁上下比不过两都的985毕业生。 -

#159

很多对比难以说清楚

比如教育,坡坡很多可以打分的项目(国际学生比例,师生比例)很高,但教育最核心的人才培养没觉得有优势,虽然这么说有黑母校的嫌疑。

这也是我们小孩在坡出生没上坡籍的原因,总觉得人的成长应该在更立体,更丰富有活力的环境。 -

#160

...................................................

-

#161

至于房价,发现国外的同学普遍同时低估了北上深的房价和收入。比如拿坡坡condo来比,比如拿北上深平均收入来比

魔都相似郊区价格已经坡坡condo价格2到3倍了,看有没有学区。至于收入,大家和985那些高校同样工作5年以上的比一比就知道了。国内即使1线现在家庭负债比例也不高,这本身就说明问题了。

坡坡大学同学定期魔都聚会,只有刚回国的对房价很shock,现在无论买了的,正在买的,没买的,大家讨论的话题已经转到工作能力方面了。怎样弥补校友资源缺失,怎样有真正的国际化视野 之类的话题。 -

#162

说得在理,观点明确。国内强二线的房子卖了也能轻松在这里买间很不错的公寓,卖两套,可以全款买了。

-

#163

............................................................. -

#164

有些网友和隔壁那个空气质量贴一样,真的是信口开河。一线城市负债率不高?房奴估计想喷死你。平均收入网上查得到,每月还款数目随便找个贷款计算器就能算出。不要说坡坡condo价格的两倍三倍,就是相当于坡坡大众公寓的价格,你自己算算每个月的还款。

另外,不能拿目前最火的行业来当成所有人的平均收入,更不能把狐朋狗友酒桌上显摆吹牛逼的收入当成平均收入。

还有在坡出生未入坡籍,这话就更加可笑了,谁告诉你在坡出生就能入坡籍的? -

#165

房价上涨是人口流入,资金流入和收紧土地供应综合的结果,不能简单从人口流入一条来看。

上车与否,是个人决定,要充分预估国内的政策风险,看自己家庭的长期规划和风险承受能力。既不要跟风,更要回归投资的基础,多看看租售比,以防短期套现不成,成为长期持有。 -

#166

无语了 发点儿个人真实经历也会被喷

我自己小孩能不能选国籍我自己不知道?工作多年酒桌上话不能信还要你教我?周围同龄人买房买车用的吹出来的钱?和朋友出国旅游他们消费档次是硬撑给我看得?

我自己做RMBS的,家庭负债率高不高我还要骗你?我好处在哪儿?高的话需要现在这样疯狂限购?

“只有个别行业收入高”,这明明更像坡坡吧。周围汽车产业链的,药企研发的。。。更别说那些互联网的(不过IT的我接触不多)... -

#167

前面说清楚了是985高校 坡坡两所大学去比国内平均收入不合适吧

-

#168

社会平均工资摆在那里,而且这个数只会高不会低,因为是拿来做社保缴纳基数的。和房价一对比就知道负债高不高了。为什么疯狂限购,就是为了托住房价,否则一旦跌下来,购房的也好,金融机构也好,都要死翘翘。你说你周边的人负债率不高有可能,不排除你接触的都是天赋异禀的神人,但是说全体居民负债不高,这个就太扯了。

如果父母有一方是坡籍,孩子出生在坡,那么就没得选,孩子一定是坡籍。如果没有人是坡籍,出生在坡未入坡籍那就是理所应当的事情了,不是未入,而是入不了。 -

#169

你这话就矛盾了。

上面说“毕业生收入坡坡高于国内985,但30岁上下比不过两都的985毕业生。”,外加一线城市郊区都是这边condo两三倍。这又说一线房贷负担不高。。。。按理说工薪阶层985毕业生已经远高于平均值。莫非中国一线城市全民创业? -

#170

/>:

国内政府负债超高 居民部门负债远低于坡坡 要怎样才能信我? 说多少次是跟重点大学不是跟平均工资比 好吧算我圈子牛逼都是天赋超高精英吧 -

#171

花无百日红 ,极盛必有极退,看ta楼起, 看ta楼下,除住宅用 。投资用的可以折现了,1000万放在银行买保本保息,一年息钱也有那么50万了。留住现金为王。

-

#172

/>:

郊区比郊区哈 punggol比十几站地铁的区 没学区差快两倍 但国内是建筑面积 电梯公寓得房率0.75...... 贫富差距大 平均工资没有资产的话不可能买得起 没有hdb这种东东 我一直强调坡两所传统大学对标国内985,我的同学们,包括我自己(我来自中部小城市),参照当年的高中同学现在坚持在一线的 -

#173

我真怀疑这哥们到底买过房没有,知道怎么计算贷款不。

以坡坡这边大众公寓价格100w算,折合人民币大概500w,贷款80%,30年,在当前利率下,一个月还款额是2w,如果是坡坡这边的2倍价格,那就是一个月4w左右,3倍我就不算了,太扯。

坡坡这边hdb还款不能超过收入的30%,也就是超过30%就算高,那么2w/30%=6.6w, 4w/30%=13.3w, 这还没有算社保和个人所得税。

这哥们的意思是,985高校毕业的,家庭收入都有这个数,大家自己感受一下。 -

#174

他说家庭负债率不高应该是指那些人是在房价暴涨之前买的房或者家里有人资助,而不是在现在这个价格下单纯凭夫妻工薪收入买房。

-

#175

/>:

我工作搞这些的都差点被你搞晕了 两口子985的到三十岁还没有资产增值?还只有首付那点儿资产?即使最极端情况,之前没有任何资产配置家里只知道囤现金,父母没有资产也不支持一分钱,还非要撑着买1000万的近郊地铁3bdr,国内首付30%再减掉公积金贷款120w,九折利率一个月还3万很高嘛?魔都收入房贷比官方0.5,实际工资单中介帮着做很难吗? -

#176

/>:

魔都家庭负债率刚过50%,坡75% 有问题吗? 算了算了带着情绪的讨论永远说不清楚 -

#177

夫妻俩名牌大学毕业,30岁之前家庭收入每年都有多少?财产增值,第一通金从哪里来?

不靠双方老人帮忖,恐怕连婚都结不了吧。

家庭购房率负债率,在中国,“家庭”不是2个人,而是6个人,而其中4个人必须要经历过拆拆建建的过程,才能拿出钱来贴补另外2个人。 -

#178

算了我自己都被带歪了 资产没什么好讨论的价格明摆着,限购这么严不是中产阶级哪里来的一天快2000套成交量 资产来说我也是loser自己的选择愿赌服输不说也罢 回贴本意是和大家分享下工作眼界的差异 最近坡金融不好很多同学咨询回国情况 没娃的我都建议回来试试一两年 再回坡思维也会不一样 总之坡很易于定居,但像我以前一样总抱着第一世界,亚洲第一大学的优越感就很可笑,这样对自己对坡坡都没好处

-

#179

/>:

唉 所以说应该多走走看看嘛 "第一桶金哪里来"这种问题,书里读不来,新闻更是biased info,周围环境太单一你也想不出来,还是亲眼看看其他地方的同龄人怎么弄来的最靠谱 这就是我们平时经常讨论的,我真正差的不是资产而是眼界,资产有涨有跌,坡坡资产也是因为卡移民才没涨,但眼界这个东西就更长远了 -

#180

就说郊区

我随便去propertyguru上找了下,River Isle, 离punggol MRT 1.4km,算不近地铁的。100平米的房子尺价大概是1000,差不多人民币5万一平米。

http://www.propertyguru.com.sg/project/river-isles-21242

在新加坡待过的人都知道这个价格已经是很便宜以及地点是比较偏的了。

上海我不熟,搜房网上随便搜几个

杨浦闸殷路889弄的盛世御珑湾,均价65000/平米

http://shengshiyulongwan.fang.com/

静安武定路650弄的静安豪景苑,均价11万/平米

http://haojingyuanja.fang.com/

我至少知道,静安是城区

另外,坡县买100万的房子贷款80万,按年利率1.5%算30年,每月还款2761。一对30岁左右NUS,NTU毕业的夫妻,我说他们月入12000算保守了吧。这个负债率是多少?

网上查到的上海公积金贷款利率是4.25%,按这么算,贷款80万新元每月还款是3936,差不多2万人民币了。而且真要按你说郊区房价是这边鹅村的2-3倍,每月还款那就是4-6万了。

所以中国人到底多少一个月啊? -

#181

我发的帖子怎么不见了。。。。

被审核了还有见天日的时候

不然。。。。 -

#182

有问题啊,

坡县有TDSR 60的限制啊。

怎么来的75呢?找阿窿?

而且坡县大部分人住的HDB啊,那价格低得很啊

别说买BTO,买resale的很多家庭光CPF就够还贷都不用现金啊。 -

#183

................................................................

-

#184

坡坡负债率75%?这是从哪里来的数据,80%的人住在hdb,怎么可能有这么高的负债?

实际工资单中介帮着做???这是啥意思?工资单hr那边开就行了,中介帮着做?我好像看懂了些啥。

实业误国炒房兴邦,7月新增贷款全是房贷,老板都不知道去哪里掘金,工薪阶层还第一桶金? -

#185

/>:

这是两个不同的measure,你google一下吧 话说国内不能google真是挺烦的 -

#186

30岁之前增值?除了赶紧买房增值,还有什么地方可以增值?

投入股市,恐怕三房变两房,两房变厕所。

投入创业,知道创业的失败率吗。

投入p2p,老板直接跑路。

还有什么地方可以增值的?你倒是举个例子看看。 -

#187

关键词是什么?TDSR我知道是什么

家庭负债率? -

#188

/>:

对啊 中介帮着做啊 因为税高官方工资单很低啊 普遍的多元收入啊 为什么就不明白呢?难道真的以30%几的稅硬交啊 暂且假设你跟我同龄吧,咱这个年龄了能不能不要再说些"应该"怎样怎样的话?"实业兴邦炒房误国"之类的。看现实是怎样怎样的吧。如果你是刚毕业当我没说,我以前比这更书生 -

#189

/>:

:)房产在任何国家都是居民部门的首要资产。 况且最最最关键的,我第一个回贴就说了我是想说工作发展的问题。我又不是房托国内又没房,我也不希望涨希望暴跌,但工作相关我没办法不面对现实数据。 -

#190

果然和我想的一样,说穿了就是弄虚作假这么一回事。政府疯狂印钞,银行放松贷款审核,反正只要房价涨就是“安全”的,银行和贷款者大家一起玩这个游戏吧。

你的说法已经出现了好多自我矛盾了,先是大家挣得多负债率低,所以房价有上升的空间。到后来又是官方工资单低,需要中介“做”上去。到底收入是高还是低? -

#191

.............................................................................

-

#192

/>:

我中文表达有这么差么?大家校友人脉广渠道多,收入多元,总收入高,但公司账面的工资低,这样可以避税。买房贷款时如果想要反应真实收入就得想办法做的比公司工资单高啊 -

#193

你这些观点是个百姓都知道。。但是你想过中国多少人没。。1线城市才几个?

另外就是北上深现在算不算开放了的半国际化国际一线城市?国际上的一线城市,请用手指数下。。有几个房价便宜的。。香港纽约伦敦这种不说。。再烂的台北。。多少钱?

再在换个方向。。。中国多少人。。中等高收入人群有多少?10亿里面几千万也够把几个一线买光了。。。而且中国货币流动还是有受到管制。。钱流不出要找管道来处置。

不要局限在自己一个市民化的观念围城。。房子本就是商品。。。无非就是新加坡弄了个组屋让人民更容易负担。。货币的本质区别离不开逐利。。更何况货币超发严重。。房价跌做梦。。(上海超过新加坡是必然的,人口,市场,技术都是优势。。) -

#194

来了新加坡就好好本地的生活。。还羡慕嫉妒恨国内的疯狂上涨。。有啥意思勒。。

少看别人的锅。。多看自己的碗 -

#195

因果关系搞反了,照你这么说,中国有钱的人多了去了,为啥股市一蹶不振,每个有钱人投一点,股市早就上一万点了。

通篇就最后一点是对的,货币超发严重。 -

#196

那你不妨举个例子,啥渠道现在能赚钱?

-

#197

你这种只挑毛病不看核心的答复。。没意义。。。中国股市从10多年前开始到现在起起伏伏这么多年,到现在都没明白。。还投股市?

-

#198

说到房产,我认识一个在深圳的非土著。

80年代前期出生,工作就是很普通的工作,估计现在一个月也没有过万。

07年的时候就买了房子,在关内关外交界处。首付家里出了钱的。这在中国很普遍吧。当时好像是8000多一平米吧,现在那地方5万起。

去年在深圳房子暴涨前在关外买了第二套。家里是否赞助不清楚。

我说的这种情况在中国一线或许算是很有代表性的吧。 -

#199

如果说1.5%利率太低估,2%的话大概每月略低于3000,现在任何银行的配套都没有超过2%的

-

#200

为什么当局要努力抗拒人民币大幅贬值的压力?[url=]修改[/url]

提出这个问题主要是两方面的困惑:

1. 几年前,当局还顶着西方“操纵汇率”的指控和各种政治压力,拒绝让人民币升值。也就是说,当局在那段时期认为人民币汇率低是有利出口的,汇率低是件好事。那为什么现在又发表各种言论试图安抚市场情绪,阻挡继续贬值的势头?难道不是越跌越好么?

2. 我能理解汇率暴跌在某些情况下是灾难性的, 比如90年代的东南亚和南美(当地银行和企业曾发行大量美元计价的债券,因此在本国货币贬值后都无力偿还贷款,破产潮导致经济急剧下滑)。我认为中国被汇率崩溃所伤害的渠道主要是两点:1)人民币国际化的努力全部泡汤;2)在汇率风险下来自境外的投资大幅减少; 但如果放弃捍卫汇率的努力,那么出口也能受益,也有更高的自由度来开展货币政策的刺激(这是重点!基于Mundell Triangle, 现在为了防止继续贬值的政策重点牺牲了货币政策的自由度)。权衡利弊,如果允许大幅贬值(到所谓的”自由市场/无干预“水平),依然是利大于弊。

所以,为什么当局视潜在的贬值压力如洪水猛兽?为什么不顺势而为?[url=]修改[/url]

举报添加评论分享

•邀请回答

默认排序按时间排序

61 个回答 One Two什么都略懂一点

One Two什么都略懂一点

1679 人赞同

这个问题,其实并不简简单单是个汇率问题。

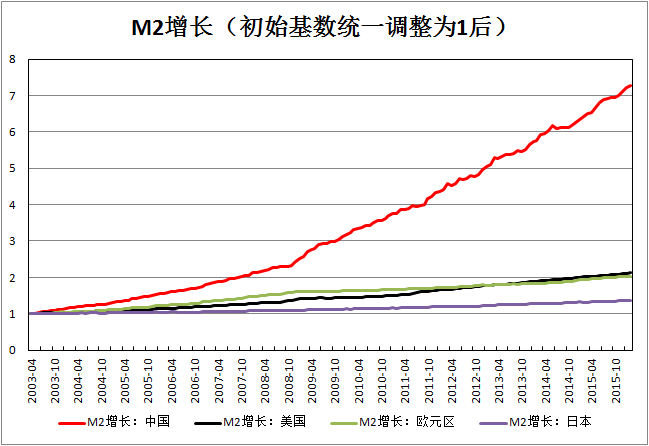

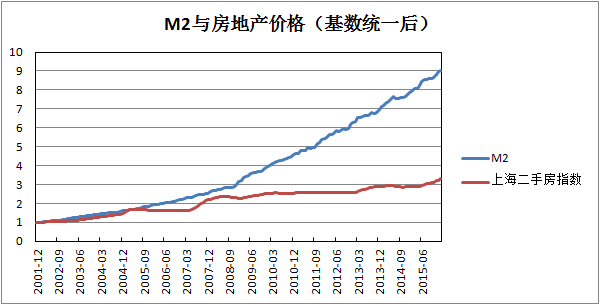

根据官方数据,中国的M2过去15年的平均同比增速是16%-17%左右,说这个数字可能大家都没概念,简单说就是大概四到五年翻一番。OK,如果中国的经济增速也达到了这个水平,那么货币发行没有问题。而实际上,中国过去15年平均GDP增速只有10%不到。按理这每年6%的货币就会推高消费品价格,但中国过去15年的平均通胀率只有3%不到,那剩下3%的钱,去了哪里?(这还是在承认官方数据正确的前提下)

对,房价。中国的房地产价格不计入CPI,虽然只有平均每年3%的总货币超发,但是这是按总M2同比计的,按目前的M2总量,那就是每年约四万亿的规模。在CPI温和上行的背景下,扣除地段因素和数据修正因素(07年之后,你们懂的),中国核心区域房价同比增速过去十五年基本上与M2增速持平,因此中国的房子更多体现的是类似黄金的货币属性,而不是类似白菜的必用消费品属性。

货币超发的最终结果是财富重构,无论是过去十几二十年的房市,还是几轮起伏的股市,甚至大起大落的艺术品市场、新三板市场等等,都只是一种载体而已。要理解这个,我举三个人的例子,一个穷人,一个中产,一个富人,我这里定义穷富,是按基本消费占收入比重进行的。穷人把大部分收入都用于普通消费,因此很少有钱积存进行投资或是增值,实际上,尽管无风险利率对每个人都一样,但是因为货币增发导致财富积累效应完全不同,因为每个人的可支配资金的绝对数不同,而对财富积累很多都是有门槛的。比如对于工作相似背景接近的两个中产阶层,站在目前的时点看,在10年前买房和不买房的,在10年后,两个人的资产负债表完全不同,这个不同本质在于有没有使用杠杆跨过房地产自住或投资的基本门槛,因为中国一直以来较高的房价收入比,房价其实一直都是高的(现在很多80后觉得前几年房价低的原因是站在目前的收入看,这个收入不仅是日常增长,还来自经验和阅历增长后带来的累积效应)。而富人大部分的资金都是可支配可投资的,尽管存在投资渠道和成功失败的差异,但从概率上看,整个富人阶层比中产阶层拥有更为广阔的资产配置渠道和更多的信息空间,从而能够进行更快的财富聚集,而其中最大的一块就是房地产市场。即使除去这些,一个富人家庭(比如净资产一亿)比起一个中产家庭(比如净资产300万),按3%的无风险利率算,前者的利息一年就能覆后者的资产总量了。底层穷人则更加无法享受货币增发的好处,相反他们却要承受生活成本的上涨压力。

所以从统计上讲,中国贫富差距拉大的根本原因并非是自由经济本身,而是在于货币超量发引起的资产价格上涨,而这些资产本身带有门槛,对于穷人和部分选择失当的中产,无法享受相应的好处,而大部分的利益被富人阶层占有。

但这个与外汇有什么关系呢?

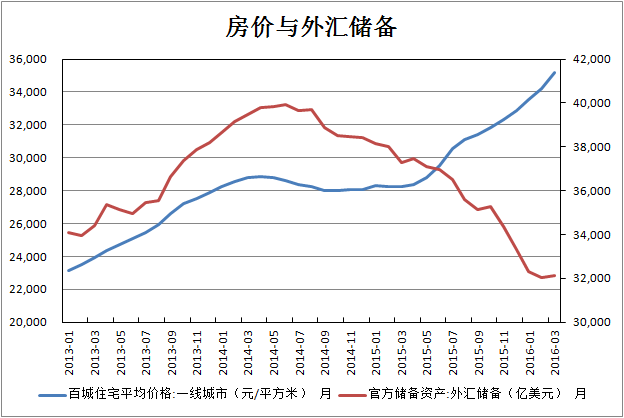

继续上图: 简单说,中国遇到了与80年代末的日本一样的问题,国内资产价格特别是房地产价格的上升,让富人的账面资产负债表变得极其好看,而觉得自己“很有钱”,除去各种其它因素(贪官转移资产、制造业转移、美元回流等),全球资产配置对这些人而言是必然的。而前面提到,这些年货币超发的大部分利益都被他们享受,而近期房价又有货币因素的大幅上升,富人的财富在近一年时间急剧增长。但与前些年情况不同的是,目前的国内经济环境已大不相同,之前富人大部分的投资还是在国内,而且比较多元化,因为国内经济环境整体较好(包括经济形势和制度环境(相对,对富人而言,ZF肯投资做事,不折腾,没有朝令夕改就是好的环境了)),国内外也存在较大的息差;而目前国内经济增长乏力,某些层面出现了意想不到的情况(这个不可细说,大家意会就行,但富人阶层非常敏感),国内无风险利率急剧下行,而房价的上涨已经使得流动性下降,很难再找到大量接盘的人,在这种情况下,他们逐渐对币值贬值表现出较大担忧,缓慢的全球资产配置演变成较大的资本外流。

简单说,中国遇到了与80年代末的日本一样的问题,国内资产价格特别是房地产价格的上升,让富人的账面资产负债表变得极其好看,而觉得自己“很有钱”,除去各种其它因素(贪官转移资产、制造业转移、美元回流等),全球资产配置对这些人而言是必然的。而前面提到,这些年货币超发的大部分利益都被他们享受,而近期房价又有货币因素的大幅上升,富人的财富在近一年时间急剧增长。但与前些年情况不同的是,目前的国内经济环境已大不相同,之前富人大部分的投资还是在国内,而且比较多元化,因为国内经济环境整体较好(包括经济形势和制度环境(相对,对富人而言,ZF肯投资做事,不折腾,没有朝令夕改就是好的环境了)),国内外也存在较大的息差;而目前国内经济增长乏力,某些层面出现了意想不到的情况(这个不可细说,大家意会就行,但富人阶层非常敏感),国内无风险利率急剧下行,而房价的上涨已经使得流动性下降,很难再找到大量接盘的人,在这种情况下,他们逐渐对币值贬值表现出较大担忧,缓慢的全球资产配置演变成较大的资本外流。

当然,国外的对冲基金也嗅到了这样的机会,在去年提前布局做空人民币。但与日本情况不同的是,资本项下,中国对人民币是管制的,也就是说海外是不能直接拿国内现货做空人民币,而是采用融券离岸人民币的方式进行。去年,央行狙击海外对冲基金的方式不可谓不漂亮,央行逐渐抽干离岸人民币市场的流动性,而使得融券成本大幅上升,这样,因为外汇市场的高杠杆,使得很小的波动就会击穿成本线使得做空爆仓。然而,央行为什么在人民币贬值趋势下,要逆市场而为呢?

之前我把这样的行为简单理解为为了维护币值稳定的ZZ行为(就像97年金融危机RMB没有贬值那样)。而海通证券的姜超(据说要跳槽了)认为,这是因为如果资本持续外流,中国的外汇储备不够用了。我部分认同他的观点。虽然中国的外汇储备还有3.2万亿美元(去年单年流出了7000亿美元),但里面很多资产都是长期海外国债特别是美国国债,变现能力不强,如果外汇储备持续流出,外汇储备中的流动性的资产部分很容易就被抽干了,而中国的经常性项目(如外贸等)是开放的,资本外流总有各种方式进行(如虚假外贸等),一旦趋势形成并无法控制,不仅央行可能在未来无法兑付经常性项目的美元开支,为了对冲民众购汇美元而放出的巨大流动性,可能会带来更快的房价上涨及恶性通胀。这就是“蒙代尔不可能三角”中币值稳定和独立的货币政策之间的矛盾。而现在ZF对海淘的管理、对经常性项目的收紧、QDII额度的暂停等措施,实际上都是资本管制的具体措施而已。这些措施都是与人民币国际化和市场经济背道而驰的。

我个人对此的看法,ZF目前的做法并非是长久之计,而是为了防止资金外流的权宜之计,在阻止资金大幅外流和外汇储备稳定后,人民币必然会出现缓慢或一次到位的贬值(前一种的概率可能较大),这里有四个原因:首先必须维持国内资产价格的稳定而不能让泡沫破灭以将资金锁定在国内并防止经济硬着陆,其次取决于人民币和美元的供需情况以及息差变化,还有国内和美国经济目前出现的反向演变,以及出口所面临的巨大压力。

所以从战略上而言,目前ZF所释放的信息已经较为明确,即维持房价稳定>汇率稳定>人民币国际化>经济、利率、汇率等市场化改革。而同时想完成这些事情,在目前来看是不可能的事情,央行的一系列维持目前汇率的政策,实际上是这个战略下的一些战术作为而已。至于为什么会超发货币,为何ZF一定要维持房价稳定,以及这个战略的优劣,或是有人会问到的富人阶层或是赵家人的事情,并不在本文的讨论范围。

只说一个事实:极少部分人决定着大势,而大势决定大部分人的生存状态。