上午去公积金局把 2015 年的 CPF Annual Limit 补满,并填了 7000 去 SA

NewOriental • • 51849 次浏览又到岁末,趁年底之前去了一趟 CPF 局,把 CPF(3个户口总和) top up 到 Annual Limit,大概 31K,又填补了 7000 去 Special Account (CPF Retirement Sum Topping-Up Scheme),以上做法的目的,就是一方面享受个人所得税减免,另一方面可以早早积累退休账户,让政府多给利息。减税 + 收息,一来一去,好几千块钱差别。

几天后元旦过了就又是新的一年,打算再去 top up 7000 到 SA 里。每年减税额度就是 7000,但越早放进去,越早生利息(目前 SA 年息 4%)。

另外,前段时间讨论的 CPF 买二套房的规定,55 岁之前的会员,OA+SA 的总数的 first $80500 不能动用,这个数额以上的 OA 部分才可以用来买二套房。所以我计划年底前用 OA 的钱转去 SA,把 SA 直接填补到 $80500。反正这 8万多块不能动用来买二套房,我也不想做其他 CPF 投资,与其放在 OA,还不如放在 SA 有多 1.5% 的利息。

政府鼓励填补 CPF,所以利息给的高,而且有减免所得税的优惠。我个人也比较认同政府的做法,就是好好照顾好 CPF 户头,手里还有大把现金躺在银行的低息环境下,尽量不要用 CPF 还房贷,等等。

不过这不代表任何情况下不动用 CPF,或者填补 CPF 都是最合适的。它牺牲了现金的流动性,牺牲了现金其他潜在的更好的机会(就是 opportunity cost),所以并非适合所有人,以及所有的情况。

欢迎讨论。

---

-

#1

不明觉厉,是不是只有公民这么做才有好处呢

-

#2

没有现金每个月saving account 的balance 都不变或减收。。好郁闷每个月saving account 的balance 都不变或减收。。好郁闷

-

#3

不是sa的话只有 medisave可以省税吧 ..那也没啥意思Can I make voluntary CPF contributions to my CPF Account(s)?

A

You can make voluntary CPF contributions to build up your retirement savings.

Voluntary CPF contributions can be made to either:

i. All 3 CPF Accounts (non-tax deductible); or

ii. Medisave Account only (tax deductible for recipient only)Can I make voluntary CPF contributions to my CPF Account(s)?

A

You can make voluntary CPF contributions to build up your retirement savings.

Voluntary CPF contributions can be made to either:

i. All 3 CPF Accounts (non-tax deductible); or

ii. Medisave Account only (tax deductible for recipient only) -

#4

可以减税多少呢没看懂 求解释 谢啦没看懂 求解释 谢啦

-

#5

tax income减掉7000。。。就这样。

-

NewOriental 楼主#6

对,楼上说的是 Employee, 对于 Self-employed 这个是有点不一样的。大部分网友都是 employees,2015 年的收入有关 CPF 可以扣税的有:

1. compulsory contributions under the CPF Act,也就是随着每月的固定工资交的那部分 CPF(每月 cap 在基本工资 $5000),以及额外工资交的 CPF($5000×17 个月减去已经交 CPF 的固定工资) —— 这部分不用你操心,公司就帮你搞定了,总之上限就是 $5000×17个月×20% CPF 缴交比例 = $17,000 免个人所得税额度。当然公司给你交的另外 16% 部分,因为直接进入 CPF,不算你的个人收入,当然也是不用交个税的。

2. Voluntary contributions to Medisave Account (只填补 Medisave,如你楼上所说)。

除了以上 2 种情况,再去同时填补 3 个户口是不免个税的,仅仅是可以拿 CPF 的利息。

对于 Self-employed,由于没有每月“固定”的工资,所以以上每个月 $5000 的工资 Cap 就不适用了,CPF 相关的有以下减税项目:

1. Compulsory Medisave contributions (自雇人士可纳税年收入超过 $6000 就要强制缴纳 Medisave 份额);

2. Voluntary contributions to Medisave Account (只填补 Medisave,和 employee 一样);

3. Compulsory employee CPF contributions (假设次自雇人士同时也在公司上班领固定薪水);

3. Voluntary CPF Contributions (这个就是我昨天做的) —— 按以下 3 个数额中的最低者减免个税:

a)可纳税年收入最高按 $85,000 算(即等于 $5,000 × 17个月); —— 比如收入 10万,cap 在 $85,000 × 36% = $30,600;

b)实际可纳税年收入 × 36%; —— 比如实际年收入 $50,000,cap 在 $50,000 × 36% = $18,000;

c)实际 Voluntary Contributions 缴纳的数额(包括同时做为 employee 缴纳的份额);—— 比如实际年收入 $10,000,但他实际就填补了 $2,000,那减税额就是 $2,000。

—— 所以对自雇人士来说,足额填补 CPF 获取的个税减免是很多的(假设收入 110K,那最多30K 不用交税,按 80K 以上部分 11% 的阶梯税率,就是省掉了 3.3K 个税)。

除了以上的情况,所有人(employee 或自雇人士)都可以现金 Top-up to own CPF Special/Retirement Account 以及 Cash Top-up to family members' CPF Special/Retirement Account 获得个人所得税减免。给自己账户和给家人账户能各减免 $7,000,所以最多一共可以减免 14,000/年。这个减免是额外的减免。

希望这一篇补充解释能说的明白一点了。大部分网友都是 employees,2015 年的收入有关 CPF 可以扣税的有:

1. compulsory contributions under the CPF Act,也就是随着每月的固定工资交的那部分 CPF(每月 cap 在基本工资 $5000),以及额外工资交的 CPF($5000×17 个月减去已经交 CPF 的固定工资) —— 这部分不用你操心,公司就帮你搞定了,总之上限就是 $5000×17个月×20% CPF 缴交比例 = $17,000 免个人所得税额度。当然公司给你交的另外 16% 部分,因为直接进入 CPF,不算你的个人收入,当然也是不用交个税的。

2. Voluntary contributions to Medisave Account (只填补 Medisave,如你楼上所说)。

除了以上 2 种情况,再去同时填补 3 个户口是不免个税的,仅仅是可以拿 CPF 的利息。

对于 Self-employed,由于没有每月“固定”的工资,所以以上每个月 $5000 的工资 Cap 就不适用了,CPF 相关的有以下减税项目:

1. Compulsory Medisave contributions (自雇人士可纳税年收入超过 $6000 就要强制缴纳 Medisave 份额);

2. Voluntary contributions to Medisave Account (只填补 Medisave,和 employee 一样);

3. Compulsory employee CPF contributions (假设次自雇人士同时也在公司上班领固定薪水);

3. Voluntary CPF Contributions (这个就是我昨天做的) —— 按以下 3 个数额中的最低者减免个税:

a)可纳税年收入最高按 $85,000 算(即等于 $5,000 × 17个月); —— 比如收入 10万,cap 在 $85,000 × 36% = $30,600;

b)实际可纳税年收入 × 36%; —— 比如实际年收入 $50,000,cap 在 $50,000 × 36% = $18,000;

c)实际 Voluntary Contributions 缴纳的数额(包括同时做为 employee 缴纳的份额);—— 比如实际年收入 $10,000,但他实际就填补了 $2,000,那减税额就是 $2,000。

—— 所以对自雇人士来说,足额填补 CPF 获取的个税减免是很多的(假设收入 110K,那最多30K 不用交税,按 80K 以上部分 11% 的阶梯税率,就是省掉了 3.3K 个税)。

除了以上的情况,所有人(employee 或自雇人士)都可以现金 Top-up to own CPF Special/Retirement Account 以及 Cash Top-up to family members' CPF Special/Retirement Account 获得个人所得税减免。给自己账户和给家人账户能各减免 $7,000,所以最多一共可以减免 14,000/年。这个减免是额外的减免。

希望这一篇补充解释能说的明白一点了。 -

NewOriental 楼主#7

凡是有 CPF 户口的,即公民或者 PR 都一样的。上个帖子说了,那个填补去 SA 的 7000 免税额度,以及自愿填补 Medisave 的都可以免税,但自愿填补 CPF 3 个户口的,只有自雇人士才可能免个税,employee 就不能免个税了。 上个帖子说了,那个填补去 SA 的 7000 免税额度,以及自愿填补 Medisave 的都可以免税,但自愿填补 CPF 3 个户口的,只有自雇人士才可能免个税,employee 就不能免个税了。

-

#8

谢谢玫瑰姐 那不错啊再仔细研究下。再仔细研究下。

-

NewOriental 楼主#9

楼上解释的对,就是 ASSESSABLE INCOME 减去扣税的额度。我 7楼的解释中有举例。

你是 employee,CPF 免个税的方式就是填补去 SA 的 $7000,以及自愿单独填补 Medisave 两种方式。

ASSESSABLE INCOME 越高,省的税也越多(因为阶梯税率)。假设你 15 年赚了 $100K+(ASSESSABLE INCOME),去掉每月扣的 20% CPF 什么的,还剩 $90K,其中 $80K 以上的 $10K,税率是 11%,你需要交 $1100 的个税;

如果你年底前去填补了 $7000 SA,那么你交税就按 ($90K-$7K) = $83K 来交,这 $7000 帮你省了 $770 的个税,可不算少了,而且这 $7000 一年后还可以给你赚取 4% 即 $280 利息在 Special Account 里。

这就是政府用经济手段鼓励你这么做的方式。我 7楼的解释中有举例。

你是 employee,CPF 免个税的方式就是填补去 SA 的 $7000,以及自愿单独填补 Medisave 两种方式。

ASSESSABLE INCOME 越高,省的税也越多(因为阶梯税率)。假设你 15 年赚了 $100K+(ASSESSABLE INCOME),去掉每月扣的 20% CPF 什么的,还剩 $90K,其中 $80K 以上的 $10K,税率是 11%,你需要交 $1100 的个税;

如果你年底前去填补了 $7000 SA,那么你交税就按 ($90K-$7K) = $83K 来交,这 $7000 帮你省了 $770 的个税,可不算少了,而且这 $7000 一年后还可以给你赚取 4% 即 $280 利息在 Special Account 里。

这就是政府用经济手段鼓励你这么做的方式。 -

#10

赞一个。楼主对CPF是真爱啊。楼主对CPF是真爱啊。

-

NewOriental 楼主#11

谢谢。越研究 CPF 越觉得新加坡政府这一点做的不错,越觉得自己理念一致CPF 制度做为新加坡社会三大基石之一,的确是我认为的自然资源贫乏的国家最可以 sustainable 的养老制度了。

很简单,人到老了就不工作了,但仍旧需要花销。这个钱要么你自己攒,要么别人给你攒。

别人给你攒是不那么靠谱的,如同欧洲那些福利国家 —— 尽管我正在攒钱给目前的老人用,但我无法完全有信心我老了是否有足够的年轻人给我攒钱用,或者这些年轻人是否足够勤奋可以攒不错的钱给我用 —— 因为我目前就不怎么勤奋 —— 反正我 assume 到老了有人养我(虽然想想不那么靠谱)。

自己攒的话,要么完全自己自由做主,要么国家指导。自己自由做主的话,未必人人都很 “Provident”,因为见过太多的月光族,刷卡族。这些人到老了没钱,尽管完全是自己的责任,但他们闹起来,政府能不管么?

所以坡政府选择了国家指导/强制你为自己退休储蓄,并且制订了一系列非常详细的政策,目前行之有效。

越研究这些细则,越让我觉得这不愧是国家最聪明的一帮奖学金获得者弄出来的东西啊。越有“于我心深有戚戚焉”的感觉。

所以没错,我对 CPF 的确就是真爱。CPF 制度做为新加坡社会三大基石之一,的确是我认为的自然资源贫乏的国家最可以 sustainable 的养老制度了。

很简单,人到老了就不工作了,但仍旧需要花销。这个钱要么你自己攒,要么别人给你攒。

别人给你攒是不那么靠谱的,如同欧洲那些福利国家 —— 尽管我正在攒钱给目前的老人用,但我无法完全有信心我老了是否有足够的年轻人给我攒钱用,或者这些年轻人是否足够勤奋可以攒不错的钱给我用 —— 因为我目前就不怎么勤奋 —— 反正我 assume 到老了有人养我(虽然想想不那么靠谱)。

自己攒的话,要么完全自己自由做主,要么国家指导。自己自由做主的话,未必人人都很 “Provident”,因为见过太多的月光族,刷卡族。这些人到老了没钱,尽管完全是自己的责任,但他们闹起来,政府能不管么?

所以坡政府选择了国家指导/强制你为自己退休储蓄,并且制订了一系列非常详细的政策,目前行之有效。

越研究这些细则,越让我觉得这不愧是国家最聪明的一帮奖学金获得者弄出来的东西啊。越有“于我心深有戚戚焉”的感觉。

所以没错,我对 CPF 的确就是真爱。 -

#12

这个可以是老公给老婆填7000,老婆给老公填7000?两人不就是28000/年?两人不就是28000/年?

-

#13

老婆年收入超过4k就不能扣税不知道有没有理解错。不知道有没有理解错。

-

#14

我非常赞同楼主说的。前段时间用CPF付完了所有的医疗自付额,对CPF的好处又有了更深的理解。前段时间用CPF付完了所有的医疗自付额,对CPF的好处又有了更深的理解。

-

NewOriental 楼主#15

这真是机智啊。。。我又仔细读了读相关政策,按照字面理解,这是可行的!https://www.iras.gov.sg/IRASHome/Individuals/Locals/Working-Out-Your-Taxes/Deductions-for-Individuals/CPF-Cash-Top-up-Relief/#title4

学习了!https://www.iras.gov.sg/IRASHome/Individuals/Locals/Working-Out-Your-Taxes/Deductions-for-Individuals/CPF-Cash-Top-up-Relief/#title4

学习了! -

NewOriental 楼主#16

楼上说的是个税 Spouse Relief 吧。和这个 CPF Cash Top-up Relief 完全两码事儿。

-

#17

不可以吧配偶超过四千 你帮他topup就不减税了配偶超过四千 你帮他topup就不减税了

-

#18

trim的回复是对的消灭零字节消灭零字节

-

NewOriental 楼主#19

正解。的确是不可以的。政府很聪明啊。Income Threshold for Spouse/Siblings

To claim tax relief for cash top-ups for your spouse or siblings, the spouse or siblings must not have an annual income exceeding $4,000 in the year preceding the year of top-up.

Annual income includes taxable income (e.g. trade, employment and rental), tax exempt income (e.g. bank interest, dividends and pension) and foreign-sourced income regardless of whether it has been remitted to Singapore. This income threshold does not apply to parents, grandparents, handicapped* spouse or handicapped* siblings.Income Threshold for Spouse/Siblings

To claim tax relief for cash top-ups for your spouse or siblings, the spouse or siblings must not have an annual income exceeding $4,000 in the year preceding the year of top-up.

Annual income includes taxable income (e.g. trade, employment and rental), tax exempt income (e.g. bank interest, dividends and pension) and foreign-sourced income regardless of whether it has been remitted to Singapore. This income threshold does not apply to parents, grandparents, handicapped* spouse or handicapped* siblings. -

#20

我记得楼主不是自雇难道你的CPF annual limit没满还需要补满?

另外你对CPF真是真爱, HDB贷款就全靠像你一样的热心人提供稳定的房贷利率了。难道你的CPF annual limit没满还需要补满?

另外你对CPF真是真爱, HDB贷款就全靠像你一样的热心人提供稳定的房贷利率了。 -

NewOriental 楼主#21

1. 曾经不是自雇。2. 没听懂。2. 没听懂。

-

#22

恭喜楼主终于全职做保险经纪HDB的房贷利率能在大环境下比较稳定, 可参考07年前银行房贷利率到接近4%的时候, 通过CPF贷款的利率还是2.6%, 主要是因为政府提供给OA的收益参考的是定存利率, 所以我等从HDB贷款的人才能享受到类似FHR+0.1的好处。银行则不一样, 除了赚更大差价还要考虑他自己的借贷成本。

所以我其实也很喜欢CPF这个制度, 但和你喜欢的方向相反, 我喜欢找CPF借钱。HDB的房贷利率能在大环境下比较稳定, 可参考07年前银行房贷利率到接近4%的时候, 通过CPF贷款的利率还是2.6%, 主要是因为政府提供给OA的收益参考的是定存利率, 所以我等从HDB贷款的人才能享受到类似FHR+0.1的好处。银行则不一样, 除了赚更大差价还要考虑他自己的借贷成本。

所以我其实也很喜欢CPF这个制度, 但和你喜欢的方向相反, 我喜欢找CPF借钱。 -

NewOriental 楼主#23

呵呵,自雇是真的,不过也并非全职做保险经纪贷款的事儿,每个人情况颇有不一样。就像卖保险一样,不同人的 profile,适合不同的产品,不同的额度。我喜欢填钱,你喜欢借钱,都是符合各自情况的。

过去的四五年,坡上商业银行贷款利率是多年来的最低谷,银行贷款利率要大大低于 CPF 的 2.6%,当然风险就是接下来的年份利率会大大升高。

如果计划中的还贷周期比较长,HDB 贷款的稳定利率在一定程度上比波动的银行贷款利率更有优势,并且完全 predictable。

我的情况略有不同,当商业银行贷款利率很低的时候,当然,尽量多贷款,把手里的现金用做别的投资(只要超过贷款利率),比如换回国内放这宝那宝。随着美联储加息,坡上商业银行贷款利息预计也会飙高,只要比 CPF OA 的利息还高了,我就把 OA 能动用的额度拿来还贷;如果利息继续升高到比我现金收益高了,我就用现金还清贷款。贷款的事儿,每个人情况颇有不一样。就像卖保险一样,不同人的 profile,适合不同的产品,不同的额度。我喜欢填钱,你喜欢借钱,都是符合各自情况的。

过去的四五年,坡上商业银行贷款利率是多年来的最低谷,银行贷款利率要大大低于 CPF 的 2.6%,当然风险就是接下来的年份利率会大大升高。

如果计划中的还贷周期比较长,HDB 贷款的稳定利率在一定程度上比波动的银行贷款利率更有优势,并且完全 predictable。

我的情况略有不同,当商业银行贷款利率很低的时候,当然,尽量多贷款,把手里的现金用做别的投资(只要超过贷款利率),比如换回国内放这宝那宝。随着美联储加息,坡上商业银行贷款利息预计也会飙高,只要比 CPF OA 的利息还高了,我就把 OA 能动用的额度拿来还贷;如果利息继续升高到比我现金收益高了,我就用现金还清贷款。 -

#24

CPF填进去容易,要用钱时拿出来就难了,只好留给下一代。2.5%的利率也小于通涨。当然,如果没有别的本事,这也算一策,是下策,靠这个是不可能发达的。当然,如果没有别的本事,这也算一策,是下策,靠这个是不可能发达的。

-

NewOriental 楼主#25

尊重楼上的观点。不过我的观点和楼上并不一致,不继续解释了。

-

#26

top up 7000具体怎么操作具体怎么操作

-

#27

不用去公积金局那么麻烦,online就可以做的

-

NewOriental 楼主#28

楼上正解,网上就可以操作。我亲自去的 CPF 局,一方面就在家旁边,另一方面我想顺便和工作人员确认一系列问题确保自己理解正确。本来想打 CPF 热线问的,试了几天热线都太忙碌,打不进去,所以就跑一趟都搞利索了。另一方面我想顺便和工作人员确认一系列问题确保自己理解正确。本来想打 CPF 热线问的,试了几天热线都太忙碌,打不进去,所以就跑一趟都搞利索了。

-

#29

刚top up了还来得及吧?还来得及吧?

-

NewOriental 楼主#30

昨天去柜台问的 officer,只要 Top Up 的操作在今年完成的,就算今年的。楼上是 Top up 的那个 CPF Special/Retirement Account 吗?也就是 55 岁以内的话,进你的 Special Account 的。楼上是 Top up 的那个 CPF Special/Retirement Account 吗?也就是 55 岁以内的话,进你的 Special Account 的。

-

#31

是啊就是我们说的那个7000就是我们说的那个7000

-

NewOriental 楼主#32

嗯。那就是和我昨儿的操作一样。你是怎么考虑的呢?你不怕要用钱时拿不出来吗?你不 care 这笔钱只能留给下一代吗?你不嫌 2.5% 的利率太低吗?你不怕要用钱时拿不出来吗?你不 care 这笔钱只能留给下一代吗?你不嫌 2.5% 的利率太低吗?

-

#33

弱问SA的钱退休了能全取出来吗?

-

NewOriental 楼主#34

楼上这么问,还是不太了解 CPF 运作的政策。并没有那么简单一句话描述的按照目前的政策,55 岁之前,你的 Special Account 里的钱是取不出来的,只能把 SA 户口里 40K 以上的部分做一些限制性投资 (CPF Investment Scheme – SA)。

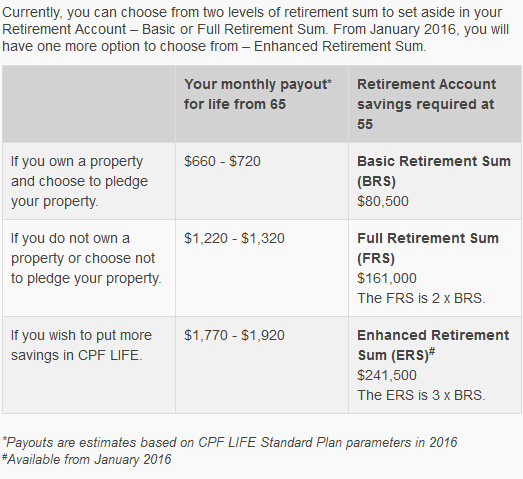

55 岁时候,CPF 会员被要求设立 Retirement Sum,这个钱就是个退休户口,55 岁的时候设立好并放钱进去,65 岁的时候开始按月取来退休用的。

这个 Retirement Sum 的来源,就是你的 SA + OA 届时连本带息的存款。Retirement Sum 的数额是随着每年而增加的(随通货膨胀而每年向上调整)。2015 年的数字,是 $161,000。也就是 2015 年满 55 岁的国民,需要在新成立的 CPF Retirement Sum 账户里放 $161,000。

放完之后,如果他的 SA + OA 的钱还有剩余,那么他可以选择一次性的都取出来(也可以选择不取出来,继续放在 CPF 生息)。

所以如果这个人早早的把 SA 填补得非常多(比如每年都额外填补),55 岁的时候远远超过了 Retirement Sum,那么他可以把 SA + OA 多余的钱全部取出来,而且得到了这么多年政府的补贴利息,以及个人所得税减免 —— 这个就是我打算每年都去填补 7000 块的主要目的(基于目前政策)。

也有朋友问如果 OA 都买房子用掉了,到时候没有 Retirement Sum 怎么办?对不起,只要你赚过这么多 CPF,别管你账户上是否还有那么多,选择 1. 你必须想办法填满 Retirement Sum(或者用现金,或者卖房子筹钱);或者选择 2. 抵押你的房子使用权年限, 填满 Basic Retirement Sum (BRS),目前是 $80,500。

按照目前的政策,55 岁之前,你的 Special Account 里的钱是取不出来的,只能把 SA 户口里 40K 以上的部分做一些限制性投资 (CPF Investment Scheme – SA)。

55 岁时候,CPF 会员被要求设立 Retirement Sum,这个钱就是个退休户口,55 岁的时候设立好并放钱进去,65 岁的时候开始按月取来退休用的。

这个 Retirement Sum 的来源,就是你的 SA + OA 届时连本带息的存款。Retirement Sum 的数额是随着每年而增加的(随通货膨胀而每年向上调整)。2015 年的数字,是 $161,000。也就是 2015 年满 55 岁的国民,需要在新成立的 CPF Retirement Sum 账户里放 $161,000。

放完之后,如果他的 SA + OA 的钱还有剩余,那么他可以选择一次性的都取出来(也可以选择不取出来,继续放在 CPF 生息)。

所以如果这个人早早的把 SA 填补得非常多(比如每年都额外填补),55 岁的时候远远超过了 Retirement Sum,那么他可以把 SA + OA 多余的钱全部取出来,而且得到了这么多年政府的补贴利息,以及个人所得税减免 —— 这个就是我打算每年都去填补 7000 块的主要目的(基于目前政策)。

也有朋友问如果 OA 都买房子用掉了,到时候没有 Retirement Sum 怎么办?对不起,只要你赚过这么多 CPF,别管你账户上是否还有那么多,选择 1. 你必须想办法填满 Retirement Sum(或者用现金,或者卖房子筹钱);或者选择 2. 抵押你的房子使用权年限, 填满 Basic Retirement Sum (BRS),目前是 $80,500。 -

#35

我是专门登录来谢谢楼主的哈觉得这年头活得那么仔细明白的人真少见。每次看楼主的帖都特别明了。赞!觉得这年头活得那么仔细明白的人真少见。每次看楼主的帖都特别明了。赞!

-

#36

7000块不多吧要用钱买房,不过7000也起不到啥作用,主要为了避税要用钱买房,不过7000也起不到啥作用,主要为了避税

-

#37

佩服楼主,未雨绸缪。总觉得55好遥远,其实早早规划才是王道。没仔细研读过cpf 条例,借贵贴请教,

1. sa户头的钱每年最多进多少?只要limit之内都是4%利息?会不会以后你sa户头连本带息的qian超过某个上限,就没有4%了?

2. 按照现行政策,今年到55岁退休满足161000要求的,从65岁开始,能月领多少?多久?

3. 假设楼主55岁时依然日进斗金,那提取出来的公积金需要交税吗?

谢谢,先。

没仔细研读过cpf 条例,借贵贴请教,

1. sa户头的钱每年最多进多少?只要limit之内都是4%利息?会不会以后你sa户头连本带息的qian超过某个上限,就没有4%了?

2. 按照现行政策,今年到55岁退休满足161000要求的,从65岁开始,能月领多少?多久?

3. 假设楼主55岁时依然日进斗金,那提取出来的公积金需要交税吗?

谢谢,先。 -

NewOriental 楼主#38

楼上的问题好细致啊。。。有些问题我也还不太确定。1. SA 的户口,只要能进去钱,目前就是至少 Guaranteed 4% 的 interest (the current floor interest rate of 4% )。如果 10 年期国债利息 +1% 超过了 4%, 那么 SA 的利息就会跟着后者更高的值走。目前 SA 能填补的上限,是当前 Full Retirement Sum($161,000 for 2015 年) - (SA 里已有的 balance + 投资出去的 SA)。总之就是顶多用现金把 SA 补到总数 $161,000 就是了 —— 显然,CPF 是政府帮助广大居民应付基本退休生活的,而不会让富豪做为大额避税,并获取政府高额贴息的手段。2. Full Retirement Sum 是 55 岁时候设立,65 岁时候开始取,大概取 20 年左右。你可以选择比 65 岁再晚几年取 —— 这样可以累计更多的复利,同样的数额你可以取更久的年限。3 个档次的 Retirement Sum 分别对应不同的月领取额度,具体见下表。3. 55 岁时取出来的公积金好像是需要交税的(这一点我还不是很确定)。因为 CPF Withdrawl Application Form 上有这么一句话(见图 2)。你最好再打给 IRAS 问问。

1. SA 的户口,只要能进去钱,目前就是至少 Guaranteed 4% 的 interest (the current floor interest rate of 4% )。如果 10 年期国债利息 +1% 超过了 4%, 那么 SA 的利息就会跟着后者更高的值走。目前 SA 能填补的上限,是当前 Full Retirement Sum($161,000 for 2015 年) - (SA 里已有的 balance + 投资出去的 SA)。总之就是顶多用现金把 SA 补到总数 $161,000 就是了 —— 显然,CPF 是政府帮助广大居民应付基本退休生活的,而不会让富豪做为大额避税,并获取政府高额贴息的手段。2. Full Retirement Sum 是 55 岁时候设立,65 岁时候开始取,大概取 20 年左右。你可以选择比 65 岁再晚几年取 —— 这样可以累计更多的复利,同样的数额你可以取更久的年限。3 个档次的 Retirement Sum 分别对应不同的月领取额度,具体见下表。3. 55 岁时取出来的公积金好像是需要交税的(这一点我还不是很确定)。因为 CPF Withdrawl Application Form 上有这么一句话(见图 2)。你最好再打给 IRAS 问问。 -

#39

谢谢楼主。进来讨论下?今天有空,就去读了下CPF条例,以及用EXCEL简单算了下IRR(年度回报).

1.取cpf是要交税的,这个基本肯定,因为原来这部分钱是免税的,也就是延迟交税。但是我们可以选择在收入不那么高的时候提取,这样也就可以避税了。而且可以分次提取,每次提一点,免得数额太大中高税。

Do I need to withdraw my CPF savings at 55 years old?

The withdrawal of your CPF savings is optional. If you do not withdraw at 55 years old, you can do so anytime later.

Also, you don’t have to take out the full amount at one go. For example, if you are eligible to withdraw $10,000, you can choose to make a partial withdrawal such as $2,000. You can withdraw the remaining $8,000 (if available), when you are next eligible to withdraw your CPF savings.

2. 用EXCEL简单算下IRR,情况是 Basic plan IRR=3.8971%, Standard plan IRR=3.4269%, Enhanced plan IRR=3.2474%,政府还是照顾穷人多点,也很合理。如果想占政府便宜,让自己领到的钱超过自己交给政府运作的钱(假设STANDARD PLAN, 政府每年运作能得到4%收益),因为CPF LIFE是从65岁发放到去世,那么就需要活到89以上。一般情况应该是赢不了,但是也不会输,因为剩下的钱会给家人。

3. 整个来说,CPF LIFE还是一个没风险中回报的好事。

今天有空,就去读了下CPF条例,以及用EXCEL简单算了下IRR(年度回报).

1.取cpf是要交税的,这个基本肯定,因为原来这部分钱是免税的,也就是延迟交税。但是我们可以选择在收入不那么高的时候提取,这样也就可以避税了。而且可以分次提取,每次提一点,免得数额太大中高税。

Do I need to withdraw my CPF savings at 55 years old?

The withdrawal of your CPF savings is optional. If you do not withdraw at 55 years old, you can do so anytime later.

Also, you don’t have to take out the full amount at one go. For example, if you are eligible to withdraw $10,000, you can choose to make a partial withdrawal such as $2,000. You can withdraw the remaining $8,000 (if available), when you are next eligible to withdraw your CPF savings.

2. 用EXCEL简单算下IRR,情况是 Basic plan IRR=3.8971%, Standard plan IRR=3.4269%, Enhanced plan IRR=3.2474%,政府还是照顾穷人多点,也很合理。如果想占政府便宜,让自己领到的钱超过自己交给政府运作的钱(假设STANDARD PLAN, 政府每年运作能得到4%收益),因为CPF LIFE是从65岁发放到去世,那么就需要活到89以上。一般情况应该是赢不了,但是也不会输,因为剩下的钱会给家人。

3. 整个来说,CPF LIFE还是一个没风险中回报的好事。 -

NewOriental 楼主#41

请看 39 楼的回答。填补当然是有上限的。

-

#42

请教,双方都工作,是不是没有避税这个好处了?如果夫妻二人都在工作,妻子收入肯定大于4K啊。。。。如果夫妻二人都在工作,妻子收入肯定大于4K啊。。。。

-

#43

生小孩吧,最好的避税手段了小弥留之际小弥留之际

-

#44

这么说来里面还是有玄机啊1. 是不是等到40出头等income更多的时候再topup更好呢?当然我是说有为人士啊,40多岁的时候收入需要交的tax进入了更高的tier,那时候再topup能避税更多,如果30多岁的时候过早填满SA,避开的税只不过是lower tier的, 损失了。当然早填早拿interest,这也要考虑。

2. 政府的income tax有大小年,每隔一年会给一次tax rebate (%不等) 比如2015收2014年的税,政府有给tax rebate (50%),那topup2014所的避税,其实打了50%的折扣 (First $1000)。2016年收2015的税,按照以往规律,应该没有tax rebate了。所以今年去topup更划算。如果成立,那在income tax没有rebate的那一年(我所谓的大年)topup更能避税啊。1. 是不是等到40出头等income更多的时候再topup更好呢?当然我是说有为人士啊,40多岁的时候收入需要交的tax进入了更高的tier,那时候再topup能避税更多,如果30多岁的时候过早填满SA,避开的税只不过是lower tier的, 损失了。当然早填早拿interest,这也要考虑。

2. 政府的income tax有大小年,每隔一年会给一次tax rebate (%不等) 比如2015收2014年的税,政府有给tax rebate (50%),那topup2014所的避税,其实打了50%的折扣 (First $1000)。2016年收2015的税,按照以往规律,应该没有tax rebate了。所以今年去topup更划算。如果成立,那在income tax没有rebate的那一年(我所谓的大年)topup更能避税啊。 -

NewOriental 楼主#45

你说的这个情况的确是有道理的。是你说的这样子,不过我没考虑那么细。

-

NewOriental 楼主#46

你可以给自己的账户 top up 啊,总有 7000/年的个税减免。

-

#47

请教大侠,请问自愿填补SA 和medisave 有什么区别呢?还有上面为什么是x 17个月呢,不是12个月吗大侠,请问自愿填补SA 和medisave 有什么区别呢?还有上面为什么是x 17个月呢,不是12个月吗

-

NewOriental 楼主#48

区别就是你的钱的去向不一样啊。填补 SA 就是进 SA,填补 MS 就是进 MS 啊SA 在你 55 岁的时候是直接构成你 retirement sum 的来源之一。55 岁之前 SA 可以用来做一些投资。

MS 只能用来付医疗账单或者 Shield 保费。55 岁之后,MS 变成 Basic Healthcare Sum (BHS),2016 年的数目是 $49,800。超过这个数字的 MS,会流入到你的 SA 账户(55岁前),或者 retirement sum(55岁之后),或者你的 OA(你的 retirement sum 已经达到 full 了)。

对于 17 个月的问题,政府规定 employee 的 CPF 缴交上限(2016年),就是按每月 6000,12 个月工资另加 5 个月奖金算的,所以是 17 个月。SA 在你 55 岁的时候是直接构成你 retirement sum 的来源之一。55 岁之前 SA 可以用来做一些投资。

MS 只能用来付医疗账单或者 Shield 保费。55 岁之后,MS 变成 Basic Healthcare Sum (BHS),2016 年的数目是 $49,800。超过这个数字的 MS,会流入到你的 SA 账户(55岁前),或者 retirement sum(55岁之后),或者你的 OA(你的 retirement sum 已经达到 full 了)。

对于 17 个月的问题,政府规定 employee 的 CPF 缴交上限(2016年),就是按每月 6000,12 个月工资另加 5 个月奖金算的,所以是 17 个月。 -

#49

那取消pr的时候交多少税呢?

-

NewOriental 楼主#50

这个没研究过,你打去 IRAS 问问吧。

-

#51

生俩,不止避税,碎钞模式也开启了