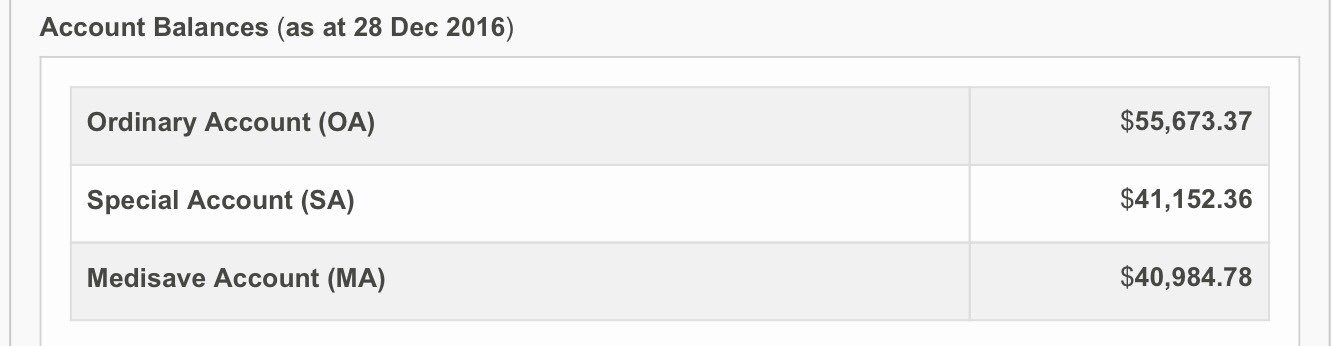

上午去公积金局把 2015 年的 CPF Annual Limit 补满,并填了 7000 去 SA

NewOriental • • 51849 次浏览又到岁末,趁年底之前去了一趟 CPF 局,把 CPF(3个户口总和) top up 到 Annual Limit,大概 31K,又填补了 7000 去 Special Account (CPF Retirement Sum Topping-Up Scheme),以上做法的目的,就是一方面享受个人所得税减免,另一方面可以早早积累退休账户,让政府多给利息。减税 + 收息,一来一去,好几千块钱差别。

几天后元旦过了就又是新的一年,打算再去 top up 7000 到 SA 里。每年减税额度就是 7000,但越早放进去,越早生利息(目前 SA 年息 4%)。

另外,前段时间讨论的 CPF 买二套房的规定,55 岁之前的会员,OA+SA 的总数的 first $80500 不能动用,这个数额以上的 OA 部分才可以用来买二套房。所以我计划年底前用 OA 的钱转去 SA,把 SA 直接填补到 $80500。反正这 8万多块不能动用来买二套房,我也不想做其他 CPF 投资,与其放在 OA,还不如放在 SA 有多 1.5% 的利息。

政府鼓励填补 CPF,所以利息给的高,而且有减免所得税的优惠。我个人也比较认同政府的做法,就是好好照顾好 CPF 户头,手里还有大把现金躺在银行的低息环境下,尽量不要用 CPF 还房贷,等等。

不过这不代表任何情况下不动用 CPF,或者填补 CPF 都是最合适的。它牺牲了现金的流动性,牺牲了现金其他潜在的更好的机会(就是 opportunity cost),所以并非适合所有人,以及所有的情况。

欢迎讨论。

---

-

#152

填这个和你的投资理念完全两个极端你是要把现金置换出来去中国挣利息的,cpf能进不能出。你是要把现金置换出来去中国挣利息的,cpf能进不能出。

-

#153

我不会把家底掏干把所有新币换回中国吃利息的连7000块都不留连7000块都不留

-

#154

不好意思没仔细看这帖子的内容我是对于存cpf完全没兴趣的人,是说只剩7000新币都要存cpf吗?...我以为主要存cpf是为了减税。我是对于存cpf完全没兴趣的人,是说只剩7000新币都要存cpf吗?...我以为主要存cpf是为了减税。

-

#155

不是啊就是存7000块钱去cpf 想赚中国利息有别的钱啊,不用这7000块。

-

#156

其实如果你有25万新币以上可以去银行做wealth managementstructure product有很多低风险利息也超过2.5%的,只不过没有减税功能。

存入cpf就意味不再有流动性了,而且公积金局随便出个新条例就可以把你永远绑在新加坡了(类似于马来西亚退PR),政治风险太高。structure product有很多低风险利息也超过2.5%的,只不过没有减税功能。

存入cpf就意味不再有流动性了,而且公积金局随便出个新条例就可以把你永远绑在新加坡了(类似于马来西亚退PR),政治风险太高。 -

#157

好吧兴趣缺缺,任何冻结流动性的投资都是我要避免的,尤其是还和government长期连在一起,如果有6-7%的利息还差不多。

-

#158

不是所有人都需要流动性啊

-

#159

每个家庭情况不一样,多知道一个方法灵活运用没错已经这样做了几年包括今年,但是明年可能就不会再top up。

1,cpf用来还第二套及以上房产时候

2,oa+sa 必须保留80500

3,sa这时候又不足80500

4, 这时候top up去sa的钱去满足那个最低80500,oa的钱就可以全部拿出来还房贷,你不top up也要用现金去还月供,进过这样进sa出oa却可以立即省个人所得税,应该是个很好的选择

5,今年发现sa就要快达到80500了,再存进去的就肯定不能进过oa“洗白”了,继不继续top up就另当别论了。

ps:那些用cpf去投资的人(sa不足80500),又用cpf还不止一套房产的时候,应该可以用这个方法去节省个人所得税。已经这样做了几年包括今年,但是明年可能就不会再top up。

1,cpf用来还第二套及以上房产时候

2,oa+sa 必须保留80500

3,sa这时候又不足80500

4, 这时候top up去sa的钱去满足那个最低80500,oa的钱就可以全部拿出来还房贷,你不top up也要用现金去还月供,进过这样进sa出oa却可以立即省个人所得税,应该是个很好的选择

5,今年发现sa就要快达到80500了,再存进去的就肯定不能进过oa“洗白”了,继不继续top up就另当别论了。

ps:那些用cpf去投资的人(sa不足80500),又用cpf还不止一套房产的时候,应该可以用这个方法去节省个人所得税。 -

#160

mark这个这个8万多是两个人的SA加起来吗?还是每个人?这个8万多是两个人的SA加起来吗?还是每个人?

-

#161

不值一驳!我还以为你是这样做的,如果你不是这样做的根本就没有说服力!

也请不要转移话题,7000快只是数字,不能因为一个数字而偏离讨论主题。层主认为钱少就可以随便处理的方式,而且以“淋漓尽致的利用起来”这种来说法消弱话题我也醉了!

还有你关于股票,债券,基金和机会成本的说法可以看出你对这些知道得太少了!

知识就是力量。多学习才能知道投资的巧门。我还以为你是这样做的,如果你不是这样做的根本就没有说服力!

也请不要转移话题,7000快只是数字,不能因为一个数字而偏离讨论主题。层主认为钱少就可以随便处理的方式,而且以“淋漓尽致的利用起来”这种来说法消弱话题我也醉了!

还有你关于股票,债券,基金和机会成本的说法可以看出你对这些知道得太少了!

知识就是力量。多学习才能知道投资的巧门。 -

#162

这个问题我前几天才发帖询问过最好的办法是返还CPF第一套房产用到的钱,这样就没有minimal sum $80500的限制了。如果把钱top up去SA反倒完全失去了流动性。当然现金多的就另当别论。最好的办法是返还CPF第一套房产用到的钱,这样就没有minimal sum $80500的限制了。如果把钱top up去SA反倒完全失去了流动性。当然现金多的就另当别论。

-

#163

谢谢您的回复,身体力行者的回复非常有价值!我的其他问题先放在一遍。先问个问题:

进了sa还可以出oa吗?我的其他问题先放在一遍。先问个问题:

进了sa还可以出oa吗? -

#164

我现在没有这样做,但是考虑以后可能会这样做这个跟说服力有什么关系

我本人确实对股票基金债券了解的不多

所以说我不是什么投资达人

7000块这个数字当然有意义,要是7w块,你看还有几个人去topup

劝层主你也要跳出思维定势看问题,接受这个社会和人的思维的多样性,这个世界的问题,很难有一个适用于所有人的标准答案

照你这么说那种20、30年储蓄保险都是卖给谁的?

这个跟说服力有什么关系

我本人确实对股票基金债券了解的不多

所以说我不是什么投资达人

7000块这个数字当然有意义,要是7w块,你看还有几个人去topup

劝层主你也要跳出思维定势看问题,接受这个社会和人的思维的多样性,这个世界的问题,很难有一个适用于所有人的标准答案

照你这么说那种20、30年储蓄保险都是卖给谁的? -

#165

我问了,等55岁就可以慢慢拿钱出来了对于忍不住剁手的非常有益,放在包包上更不靠谱。坚决topup对于忍不住剁手的非常有益,放在包包上更不靠谱。坚决topup

-

#166

次7000非彼7000都是有前提的啊。

当sa里没有80500,而且你正在用oa还月供,你top up进sa 7000,从oa扣除月供(看月供多少,大概几个月就能到7000)。这相当于从oa里多拿出来7000。

举例:

oa 5万,sa 50500

oa里边可以用的钱只有2万(50000+50500-80500),

当你top up7000进sa以后,oa就可以用2万7千(相当于oa出了7钱)都是有前提的啊。

当sa里没有80500,而且你正在用oa还月供,你top up进sa 7000,从oa扣除月供(看月供多少,大概几个月就能到7000)。这相当于从oa里多拿出来7000。

举例:

oa 5万,sa 50500

oa里边可以用的钱只有2万(50000+50500-80500),

当你top up7000进sa以后,oa就可以用2万7千(相当于oa出了7钱) -

#167

不知7000块钱流动起来了都能干嘛呢雪球想过没

-

#168

应该是每个人应该是每个人的账户有80500(oa+sa)。应该是每个人的账户有80500(oa+sa)。

-

#169

+1我也觉得不应该把钱top up去SA因为minimal sum 可以用oa算.因为minimal sum 可以用oa算.

-

#170

你这样操作应该是最适合你的当前情况的如果第一套没有多少(好比就为了申请开始用cpf,扣了几百块),现在为了多用cpf的钱,去掉80500的限制,肯定是连本带息还回去,当从来没用过比较划算。

我情况特殊,还不回去(还正在用或者已经用掉的已经超过80500这么多)。如果第一套没有多少(好比就为了申请开始用cpf,扣了几百块),现在为了多用cpf的钱,去掉80500的限制,肯定是连本带息还回去,当从来没用过比较划算。

我情况特殊,还不回去(还正在用或者已经用掉的已经超过80500这么多)。 -

#171

看懂了!谢谢解释!很有用的概念!谢谢!谢谢!

-

#172

干不了啥不过如果可以减税的话,确实能省一大笔钱。其实我正适合这个情况,让我也赶紧拜读一下,也许可以减少很多税。

-

#173

这周是最后的机会对吧我的SA+OA超过了8万,SA只有5万,然后刚好要买第二套房,所以等于存7000进去减税,然后明年买二套房的时候再用掉对吧?这样既不影响流动性,又减少了7000块收入,是这么理解吧?

-

#174

这个确实对我很有用完美符合我现在的情况,马上研读怎么存7000去SA。完美符合我现在的情况,马上研读怎么存7000去SA。

-

#175

axs转账即可快捷支付

-

#176

我现在这个户头是这样的如果我这7000的税率是10%,等于我立刻省了700新币对吧,而且明年买房OA的钱还可以用。

如果我这7000的税率是10%,等于我立刻省了700新币对吧,而且明年买房OA的钱还可以用。

如果我这7000的税率是10%,等于我立刻省了700新币对吧,而且明年买房OA的钱还可以用。 -

#177

非常感谢不需要通知cpf吗?直接去转钱?太方便了。

-

#178

应该是的参考haixxx上面做法 为了fully utilise oa里面的钱,貌似存到sa里面8w多就没必要再topup了,如果不想影响流动性的话

-

#179

不需要,cpf高兴收钱寄支票恐怕来不及过账,算明年了。记得选好你要topup的account

-

#180

SA满了会自动去OA所以还是可以继续topup。

-

#181

完全符合啊和我几年前基本一样。你现在top up去sa(在这个账户去80500之前)进去的钱在oa都可以用来买第二套房。 几个700就是大几千了

-

#182

受教了搞定,受益匪浅。

-

#183

刚刚存了7000维持流动性的节操掉了一地

-

#184

受教搞定,似乎还可以top up 7000给我老婆是吧?也能扣税。

-

#185

你牛迅雷不及掩耳盗铃

-

#186

好像配偶或者其他家庭成员收入要低过4000才可以抵税。。。

-

#187

是的拜读了前面的帖子是这样的

-

#188

刚好在tea break看到有一台AXS机器,就顺手冲了

-

#189

要你老婆不工作或者年收入少过4千估计不行了

-

#190

哈哈!你也太快了吧!流动性!流动性!流动性!重要的话说3遍!哈哈!

-

#191

你老婆自己也要缴税的话和你topup的道理是一样的。抵你的税的话需要符合条件的

-

#192

记得请我喝咖啡,呵呵如果太在意流动性要鸡蛋里挑骨头还是会说你可能明年不买房,或者说明年买房之前这7000不能用。 我要用cpf还的月供不到两个月就超过7千。可以认为更完美的不影响任何流动性。哎,说到底就是流动资金太少,要挖掘每一分出来。

-

#193

哎呀我跟层主差不多一样对考量,就是用填SA来达到min sum。(又可以顺便减点税,赚点利息)我跟层主差不多一样对考量,就是用填SA来达到min sum。(又可以顺便减点税,赚点利息)

-

#194

好啊我在mbfc或者cbp都可以喝咖啡,私信我吧。明年一定会买房的,我1月还会再存7000的。这次省大发了。

-

#195

请问一定要去公积金局才能把 OA 转到SA 么?可以网上操作么?

-

NewOriental 楼主#196

应该可以,我没有操作过。我只网上操作过 top up MediSave你可以打去 CPF 询问。这边政府部门电话效率都很高。你可以打去 CPF 询问。这边政府部门电话效率都很高。

-

#197

当然可以 分分钟的事儿Google一下,链接就出来了Google一下,链接就出来了

-

#198

现在每月的ceiling好像是6000雇主交的也变成17%了

lz是自雇,估计不关心这个雇主交的也变成17%了

lz是自雇,估计不关心这个 -

NewOriental 楼主#199

也关心。只不过关心的是总数额,因为无论是雇员还是自雇,总数额 cap 一样$6,000*(20%+17%)*17个月 = $37,740,然后再加 $7,000 RS,总数 cap 是 $44,740 for 2016。

谢谢。$6,000*(20%+17%)*17个月 = $37,740,然后再加 $7,000 RS,总数 cap 是 $44,740 for 2016。

谢谢。 -

#200

我进去找了半天,没找到呢。

-

#201

果然要GOOGLE 啊,找到了,谢谢