最近房版火热,也来凑个热闹请教一下大家关于买房的意见……

房房2015 • • 57786 次浏览首先介绍一下自家情况,可能透露的有点多,身边的朋友就算看出来是谁也请假装是路人:)

目前手上有自住hdb一套,贷款还剩30w,房龄很老(面积倒是有123m2),地段属于上升期,距离jurong east地铁站直线距离500m左右。在西部现在发展势头还不错的情况下,附近相似房子的成交价格大约65w左右,租金2800-3000可能比较现实。

资产方面,这几年攒下的纯现金大概30w,另有大约价值12w新元在股市(含A股美股和新加坡股市),考虑到股市和汇率风险这个12w需要打个折扣。除此以外夫妻二人CPF OA账上加起来还有9w多。

我们不算特别省的人但也谈不上铺张浪费,lg开销比较小,我最近几年也对奢侈品没啥欲望(其实是欲望比不上对房子)。但是每年旅游之类的开销以及平时小孩和生活开销都没有特别精打细算,有女佣和车要养,父母也在这边。扣除这些必要开销(我把旅游也算上了)如果我和lg工作没有太大变动每年cash结余15w左右。

如果以上攒钱速度在一两年内不变(然后投资假设不亏不赚),在还清hdb贷款的情况下,我们16年尾可能有40多万现金+cpf,17年尾接近60w。

hdb的处理方式,我们倾向于保留收租,一直留到enblock(虽然也许很遥远甚至可能运气不好根本等不到)。虽然hdb收租不见得回报率好(大家分析很多了),但是胜在稳妥,折腾少。相比hdb套现再买投资condo的选项,我们还是倾向于少一点贷款,多一点现金流去做其它流动性高操作性强的投资。

所以如果买condo时absd不变,我们要么把lg (pr) 转成occupier单独去买condo(中5% absd),要么hdb不转名我(sc)单独出去买(算第二套,中7% absd),60w现金对应的购买力也就200w总价的房子了。这还是能贷到款的情况下,我收入比lg低,可能也就能贷到120w左右,要是他单独贷款,那200w的房子应该没有太大问题。当然这只是理论上的最大值,我们也有做stress test,如果按照贷款利率升高到4.5%,120w贷款每月还贷接近6700,如果我俩收入减半、hdb租金减半这两件事情同时发生,我们维持目前的开销再还想有些闲钱做其它投资就不可能了。这样算来,可能贷款120w也就是我们的极限,最好还能再少一点,这样买房的bugdet又降到了160多万(60w现金有16w去了印花税,44w去了首付,贷款略少于120w)

再说需求,现有3岁女宝一枚,18年小一报名,所以学区房是刚性需要(就我家而言),我们不排除先租后买,不过买入的时机也不想太晚,很多人看好私宅16-17年是拐点,我们不指望抄底,但是各方面考虑下来可能那个时间入手也比较符合我们的实际需要。

目前target的小学是:

1)芝麻街那两个,但是那片区域160w能买到的房子,大概只有呵呵的份了。单从学区考虑那边自然是好的,保值应该也问题不大,可是自住的体验也是很重要的,好不容易攒出钱来upgrade住房条件结果还不如目前的hdb舒适,想想有些闹心。所以如果学校在这里,我们可能会先租几年1公里以内,然后考虑买到方圆5公里左右,这个范围的最远边界,大概勉强能涵盖novena,balastier,clementi这样的地方(只算直线距离的话)。前两个其实有一些小的free hold project大概在budget左右(可能需要稍微提高),那边又是比较中心的地段,free hold加上location还是很吸引人的,但是面积上估计会牺牲不少,可能得根据户型来判断居住质量如何,大家提到的物业费用高应该也是问题,没享受到太多设施的情况下负担更高的物业费有点不甘。

如果选择clementi,貌似trilinq是个性价比很高的选择,160w以内的预算按照现在价格能买个和我家hdb差不多可能更大的面积,感觉舒适程度会比同样价位的novena那边高不是一点半点。缺点是不是free hold,但是靠近南华可能在折旧方面会有所补偿?就是住在南华边上跑去折腾读芝麻街学校好像有点傻……

2)南华,那trilinq可能就是首选了,性价比高是最吸引人的,地段方面clementi远不算中心,不过西部住久了的NUSer还是很有感情的。当然南华出了名难进,等拿到钥匙做啥义工都来不及了,老大肯定不用指望了,最多考虑TOP以后做做社区义工把老二弄进去然后老大转学。而且trilinq卖了这么久,等我们准备好钱还有没有的剩或者什么价位也不知道。目前对这个盘子的了解仅限于价格,有没有了解的同学来分析一下项目本身的优缺点?

3)道南,其实单说生活质量,我最喜欢的是东海岸附近,也在我们承受范围内,缺点就是小项目比较多,然后道南连个义工机会都没有,又不像芝麻街这样有个顶级的RGPS来做backup,直接选那边好像入学的风险略大。另外就是我和lg现在工作地点都在中心,但是未来很有可能会在西部(lg公司已经确定搬了),住在东海岸就算开车可能也不是很方便。

其实我原先是特别口水那边的free hold的,只是最近看了好多狮城帮上的讨论,对于free hold没有那么执着了,于是trilinq突然也成了选择了,噗

当然以上只是纸上谈兵,cash没有准备好所以也没有真正着手看房,因为我和lg都属属于冲动型,hdb和车都是看了一天就下手了……所以很怕现在去看的话又抽风……还是,我们现在可以开始折腾看房了?A_A

---

-

#102

要怎么做呢具体的,我真的什么都不懂。具体的,我真的什么都不懂。

-

#103

偶像啊你们的收入水平,我觉得考虑的公寓可以好多呀!你们的收入水平,我觉得考虑的公寓可以好多呀!

-

#104

这个思路真的很有启发性虽然离lz夫妻的收入还差的很远,不过好歹有个努力方向~

膜拜一下大叔~虽然离lz夫妻的收入还差的很远,不过好歹有个努力方向~

膜拜一下大叔~ -

#105

因为不是买衣服,可以随便换。一定要称心如意+咬牙买上限+咬牙买上限

-

#106

所以你们两个壕都买了牛叉房子啊~

-

#107

这绝对是个励志帖现金多选择也比较多~现金多选择也比较多~

-

#108

贷款3m假如贷3m,按照年利率2.5%算,贷25年,每年还款16w,cpf扣到上限一年不到3w,cash需要还款13w+

lz目前估计每年还房贷不用cash,那么就是说买这样的房子,手头全部现金和房产都砸进去,每年比现在的支出一下子多出13w+的贷款,现在每年存15w+,有了这个房子估计各种开销一上去,变成头几年存款为0。

以后要想有存款对lz夫妇保持赚钱能力稳中还得有升要求非常高呀

因为以后的花销是只多不少的假如贷3m,按照年利率2.5%算,贷25年,每年还款16w,cpf扣到上限一年不到3w,cash需要还款13w+

lz目前估计每年还房贷不用cash,那么就是说买这样的房子,手头全部现金和房产都砸进去,每年比现在的支出一下子多出13w+的贷款,现在每年存15w+,有了这个房子估计各种开销一上去,变成头几年存款为0。

以后要想有存款对lz夫妇保持赚钱能力稳中还得有升要求非常高呀

因为以后的花销是只多不少的 -

#109

同意这个思路全部一栋套牢不太好

稳中求胜,一大一小condo。钱多了出掉一套上landed 危机了卖掉一套还有地方住 不会压力太大

以后的事情不好说全部一栋套牢不太好

稳中求胜,一大一小condo。钱多了出掉一套上landed 危机了卖掉一套还有地方住 不会压力太大

以后的事情不好说 -

#110

那边3-4m的都俨然好老?要么就是那些挤挤的cluster...要么就是那些挤挤的cluster...

-

#111

需要比较的是还清目前的HDB贷款(如果改名需要还清贷款的话)+买一套如意的condo(首付+贷款) 所需要的现金流。

VS卖掉HDB,单买landed需要的现金流。

而不是比较目前的现金流VS买landed的现金流。

因为再买一个condo是刚需,所以现金流一定会比现在吃紧。

还清目前的HDB贷款(如果改名需要还清贷款的话)+买一套如意的condo(首付+贷款) 所需要的现金流。

VS卖掉HDB,单买landed需要的现金流。

而不是比较目前的现金流VS买landed的现金流。

因为再买一个condo是刚需,所以现金流一定会比现在吃紧。 -

#112

再买一个condo,hdb可以出租加上cpf还贷,楼主存钱速度还是不变呀加上cpf还贷,楼主存钱速度还是不变呀

-

#113

哈哈,我也知道了祝愿楼主能买到合适的房子祝愿楼主能买到合适的房子

-

#114

可以说一下360账号是多少收益吗?我比LZ理财还白痴我比LZ理财还白痴

-

#115

哦对,确实有偏差,谢谢提醒假设还完hdb,用手里余钱加贷款160w去买condo(可能买不到太如意的,但现金有限,200w的condo不算税首付就要40w了,限制了condo总价),利息按2.5%,贷25年,每月还款7000出头

cpf俩人可以每月还2400(lz家很快可以存够minimum sum),hdb房租每月3000,cash只需要topup不到2k每月,一年2w出头

跟买landed的一年差10w cash,还是很多的

当然了,landed买的是4m+的,condo买的是2m的,体验还是不一样的(虽然我觉得在富人区买个4m壕思也不一定舒服到哪去)假设还完hdb,用手里余钱加贷款160w去买condo(可能买不到太如意的,但现金有限,200w的condo不算税首付就要40w了,限制了condo总价),利息按2.5%,贷25年,每月还款7000出头

cpf俩人可以每月还2400(lz家很快可以存够minimum sum),hdb房租每月3000,cash只需要topup不到2k每月,一年2w出头

跟买landed的一年差10w cash,还是很多的

当然了,landed买的是4m+的,condo买的是2m的,体验还是不一样的(虽然我觉得在富人区买个4m壕思也不一定舒服到哪去) -

#116

还完HDB的话需要30w cash,手里cash就没有40w了如果不还完贷款的话,这部分贷款也要计算进去才行。如果不还完贷款的话,这部分贷款也要计算进去才行。

-

#117

还有就是房租收入还需要扣除中介费,维修的费用,保险神马的开销(这个具体我也不是很懂)。

我并不是否认留着HDB,再买一套condo的现金流会优于卖掉HDB买landed。

只是觉得这个“优”有程度问题,可能并没有大家想象的那么“优”。

房租收入还需要扣除中介费,维修的费用,保险神马的开销(这个具体我也不是很懂)。

我并不是否认留着HDB,再买一套condo的现金流会优于卖掉HDB买landed。

只是觉得这个“优”有程度问题,可能并没有大家想象的那么“优”。 -

#118

16年就有了:)lz说的

-

#119

之前3.05%,需要满足一系列条件5w上限

后来听说调低了,变2.05%了。不知有没有新的更好的rate出来5w上限

后来听说调低了,变2.05%了。不知有没有新的更好的rate出来 -

#120

啊,是我看帖子不仔细了

-

#121

2%是一年还是永久?

-

#122

现金流是次要考虑吧实在有现金流压力了大不了卖了landed再买两个condo,大叔的思路是landed beta比condo要稳,所以market timing的风险小。

但是自住的第一套房是消费,第二套房才是投资。关键是楼主是否有准备消费那么多在implied rent上。2m和4m的implied rent是差很大的呀。实在有现金流压力了大不了卖了landed再买两个condo,大叔的思路是landed beta比condo要稳,所以market timing的风险小。

但是自住的第一套房是消费,第二套房才是投资。关键是楼主是否有准备消费那么多在implied rent上。2m和4m的implied rent是差很大的呀。 -

#123

大叔的建议,是在现金流安全的前提下,怎么样用现有的cash去撬动最大值的财富而楼下的一些建议,是怎么最大限度保证现金流充沛,可以去做其他的投资。

出发点不同。

我的意思也很明确,保留HDB不是不好,但是收益可能没有有些人想象中那么大。

而楼下的一些建议,是怎么最大限度保证现金流充沛,可以去做其他的投资。

出发点不同。

我的意思也很明确,保留HDB不是不好,但是收益可能没有有些人想象中那么大。 -

#124

HDB的租金+CPF目测无法cover新condo的月供

-

#125

应该不会差太多吧Cpf俩人2000出,租金不到3000。5000月供出来了Cpf俩人2000出,租金不到3000。5000月供出来了

-

#126

从结局看,最后landed不是只换来两套的condo吗?感觉lz的攒钱速度应该会得到更多房子。我不是说房子越多越好啊。。。小房子多,liquidity比较好感觉lz的攒钱速度应该会得到更多房子。我不是说房子越多越好啊。。。小房子多,liquidity比较好

-

房房2015 楼主#127

哈哈,开个账号add to cart,然后刷卡就好了,和网购一样简单。哦可能刷卡得换成寄支票或者网银里面bill payment。

这两种的回报都很低,cash fund可能1%左右,短期债券的也不到2%,但是取现就比银行提款多几天,在360满了以后这大概是最无脑又有那么点零花钱return的存钱地儿了add to cart,然后刷卡就好了,和网购一样简单。哦可能刷卡得换成寄支票或者网银里面bill payment。

这两种的回报都很低,cash fund可能1%左右,短期债券的也不到2%,但是取现就比银行提款多几天,在360满了以后这大概是最无脑又有那么点零花钱return的存钱地儿了 -

#128

五月开始就只有2.05%了说是五月初会有多二个条件出来,可以加大到3%。之前3.05%的利息拿了一年多还真不错!不错也就最多放十万,还是开二个户头加三个要求都满足的情况下说是五月初会有多二个条件出来,可以加大到3%。之前3.05%的利息拿了一年多还真不错!不错也就最多放十万,还是开二个户头加三个要求都满足的情况下

-

房房2015 楼主#129

大家都很会算账,所以我自爆这么多也值了可以省好多脑细胞,本来就不是很够用现在

lol可以省好多脑细胞,本来就不是很够用现在

lol -

#130

好的,学习啦谢谢楼主,祝楼主心愿达成,早日买上心仪的好房子!

1-2%也不错了,坡上这低利率,也是烦死了,整天为了点点利息到处开这个那个,之前搞过standard charter的bonusaver,拿到的rebate还凑合算能有1.8%,可是一个户头最多也只有2万五,而且太多信用卡需要刷到限度了,烦死。起码这个不用刷卡。。。谢谢楼主,祝楼主心愿达成,早日买上心仪的好房子!

1-2%也不错了,坡上这低利率,也是烦死了,整天为了点点利息到处开这个那个,之前搞过standard charter的bonusaver,拿到的rebate还凑合算能有1.8%,可是一个户头最多也只有2万五,而且太多信用卡需要刷到限度了,烦死。起码这个不用刷卡。。。 -

#131

狮城帮果然卧虎藏龙啊纸面上可以存10万可到年底啥都没有的一定要膜拜一下真金白银一年存15万的。

哎,不知道钱都去哪了?

记得板上前段时间有人讨论一个项目在jurong east 和 金文泰之间滨水项目,那个公寓里有联排别墅(带电梯的)。觉得lz可以考虑这个有公寓设施的别墅。就是不知道南华在不在1公里之内。纸面上可以存10万可到年底啥都没有的一定要膜拜一下真金白银一年存15万的。

哎,不知道钱都去哪了?

记得板上前段时间有人讨论一个项目在jurong east 和 金文泰之间滨水项目,那个公寓里有联排别墅(带电梯的)。觉得lz可以考虑这个有公寓设施的别墅。就是不知道南华在不在1公里之内。 -

#132

哈哈哈你已经是人生赢家啦,金文泰的condo or 芝麻街的landed我觉得都是挺好的。

-

#133

道南也可以做社区义工的吧啥时候学校义工拒收了呢?啥时候学校义工拒收了呢?

-

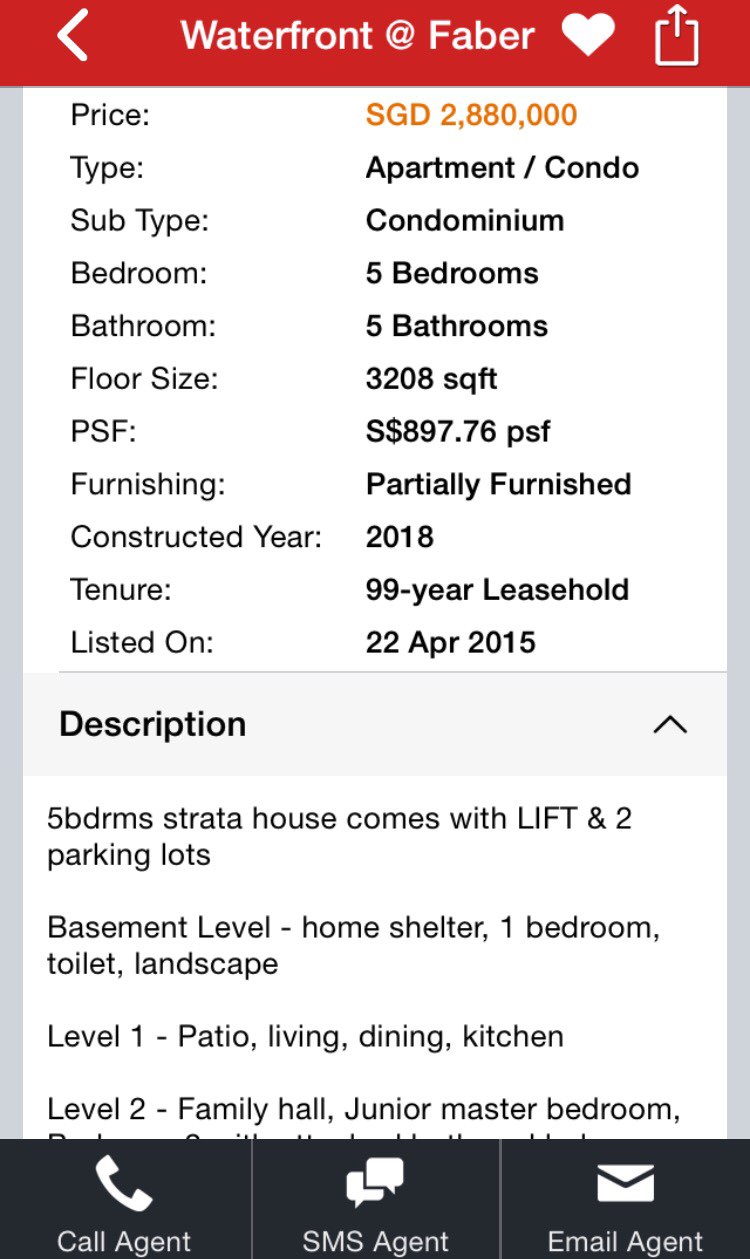

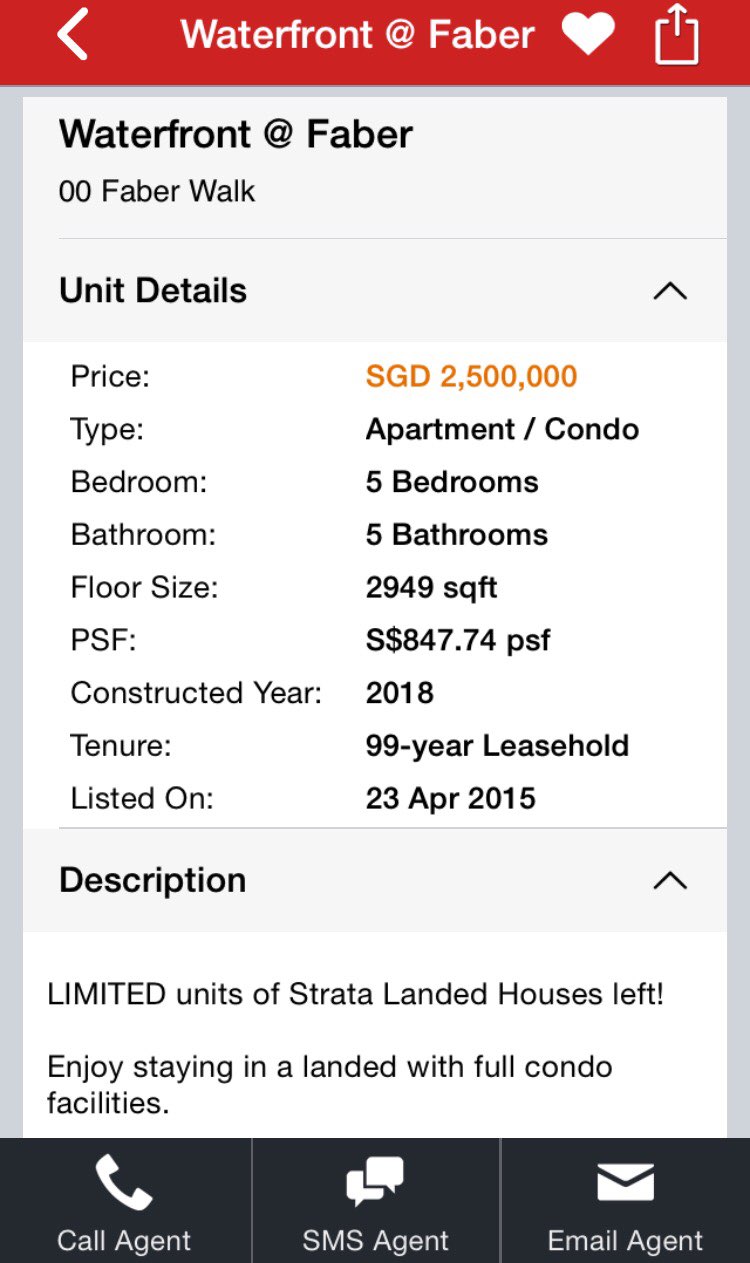

#134

Waterfront @ Faber99 years, 离南华1公里内。

99 years, 离南华1公里内。

99 years, 离南华1公里内。 -

房房2015 楼主#135

社区义工可以的,mm现在准备应该来得及我们是来不及了。至于学校义工,我听说的是道南和南侨都不收义工了,要把名额腾出来给会馆的义工我们是来不及了。至于学校义工,我听说的是道南和南侨都不收义工了,要把名额腾出来给会馆的义工

-

#136

福建会馆成员优先

-

房房2015 楼主#137

多谢!图里这个应该没能力搞,我去研究一下同个项目其它的:)图里这个应该没能力搞,我去研究一下同个项目其它的:)

-

#138

那是学校义工,社区义工没这说法XmjdhXmjdh

-

#139

社区义工改条件了要做leader至少两年才有条件。要做leader至少两年才有条件。

-

房房2015 楼主#140

你家已经手握两套了,不需要这么个攒法嘛:)

-

#141

我觉得大叔的意思是不是说landed升值空间更大因为地就那么点,稀缺资源长期看肯定会越来越值钱,而且会比无地住宅长久下来升值幅度大

如果landed就相当于等值两套condo同步升值,那我觉得这个杠杆玩的不值得,虽然供得起,手头存不下什么让人心慌啊,就算不指望投资什么,年年光的日子过到哪年是头啊

还得一直保持自己在职场上的竞争力,容不得一点闪失和变故,这种如缕薄冰的感觉多不爽

也许就是这种保守的想法吧,成不了达人大叔因为地就那么点,稀缺资源长期看肯定会越来越值钱,而且会比无地住宅长久下来升值幅度大

如果landed就相当于等值两套condo同步升值,那我觉得这个杠杆玩的不值得,虽然供得起,手头存不下什么让人心慌啊,就算不指望投资什么,年年光的日子过到哪年是头啊

还得一直保持自己在职场上的竞争力,容不得一点闪失和变故,这种如缕薄冰的感觉多不爽

也许就是这种保守的想法吧,成不了达人大叔 -

#142

什么叫纸面存10w年底都没了?求解释求解释

-

#143

对就是看你的那个帖子如果南华1公里之内,lz又有车交通不是问题,2.55M也负担得起如果南华1公里之内,lz又有车交通不是问题,2.55M也负担得起

-

#144

就是不会过日子,年年把钱花光照固定消费计划一年存10万。可连续总有计划外大开销。全家都是冲动消费形。照固定消费计划一年存10万。可连续总有计划外大开销。全家都是冲动消费形。

-

#145

楼主你可以的看这个

看这个

看这个 -

#146

楼主你可以的 +1 @ 房房2015不用卖HDB都应该可以不用卖HDB都应该可以

-

#147

主要是后半段给你推荐那个带电梯的别墅的2.55m 南华1公里2.55m 南华1公里

-

#148

是的所以需要提前三年准备所以需要提前三年准备

-

#149

查了一下,果然如此不过我觉得学校义工本来也是几乎申请不上的节奏不过我觉得学校义工本来也是几乎申请不上的节奏

-

房房2015 楼主#150

不卖hdb现金就严重不足了除非再等几年,那可能还不如卖掉,毕竟留hdb的初衷是手上多一点现金流。要是一下子背个200w贷款,那hdb补充的那点租金也几乎忽略不计了除非再等几年,那可能还不如卖掉,毕竟留hdb的初衷是手上多一点现金流。要是一下子背个200w贷款,那hdb补充的那点租金也几乎忽略不计了

-

#151

有木有考虑过是计划定的太低了虽然我也好像从来没定过能达到的计划

但一年能超出计划外十万的时候还没有

要有,也得是买房买车这种大事虽然我也好像从来没定过能达到的计划

但一年能超出计划外十万的时候还没有

要有,也得是买房买车这种大事