人寿保险求助

大笨熊 • • 57939 次浏览现在夫妻两人都过30了 马上宝宝就要出世 所以考虑买两份人寿保险 希望大家帮忙分析下该怎样买吧

现在坡县市面的人寿保险分term和whole life两种 前者就是保几年就付几年费 可以保到最高75岁好像 停止付费就不保 保障死亡 残疾以及大病(rider) 好处就是保费便宜 一个月1百块多

另一种whole life差不多一个月一个人600元上下 付满20年保障终身 保障的也是死亡 残疾及大病(rider) 好处是20年后基本上可以break even 拿回钱 当作把钱给保险公司低息理财并给于自己保障

首先想请问大家term和whole life的选择 另外就是对比市面各家的人寿保险配套 是不是就是对比价格 因为保障的都大同小异

另外这个月开始推出的和保险公司直接买的那种保险 对比下来我感觉保险公司放上去的人寿险种不多 是不是各家还有所保留还是会逐渐增多direct insurance的种类呢

---

-

#1

首先很赞同你的想法,可见楼主也是个很有责任心的人下面我会分条回答你的问题下面我会分条回答你的问题

-

#2

关于term纯消费型的保险(木有投资回报和分红)目前的term已经有到99岁的,但是非常贵,因为楼主没有说保多少,我也没办法说具体价格

政府的网站上term的价格axa的最便宜,但只能买到40万以下的保额,我们公司目前的term life也在做促销,每一年的保费都会享有15%off,这不同于其他公司的只有第一年的保费有折扣的促销,有兴趣可以联系我目前的term已经有到99岁的,但是非常贵,因为楼主没有说保多少,我也没办法说具体价格

政府的网站上term的价格axa的最便宜,但只能买到40万以下的保额,我们公司目前的term life也在做促销,每一年的保费都会享有15%off,这不同于其他公司的只有第一年的保费有折扣的促销,有兴趣可以联系我 -

#3

whole life的人寿产品也是分别两种,一种是传统的人寿保单,一种是投资型的人寿保单我不知道你是怎么算到一个人一个月交600左右,根据你的年龄和保费,我推断你可以保的保额大约在600k左右

传统的人寿保单很简单,也是大多数保险经纪喜欢卖的,基本上没有后期的理财服务咨询。你每年交的保费由保险公司拿去做他想做的投资,收益的一部分由保险公司规定多少可以给客户分红。目前市面上最好的传统人寿保单是tm家的,但也不能保证他家以后的分红也会一直这样好

投资型人寿保单相对复杂,需要的理财投资知识相对很多,而且更需要保险经纪定期的给客户做投资分析,而且monitor市场走向等等,你每年的保费由客户自己决定投资在哪些领域,收益100%属于客户,除了扣掉必要的管理费用,费用可以明确的列出来都有哪些,不会多扣更不会乱扣。这种保单中起关键性作用的就是投资的基金,好的基金会让客户有长期稳定的收益。此外省略一万字,说起投资,要说的东西太多太多。

我不知道你是怎么算到一个人一个月交600左右,根据你的年龄和保费,我推断你可以保的保额大约在600k左右

传统的人寿保单很简单,也是大多数保险经纪喜欢卖的,基本上没有后期的理财服务咨询。你每年交的保费由保险公司拿去做他想做的投资,收益的一部分由保险公司规定多少可以给客户分红。目前市面上最好的传统人寿保单是tm家的,但也不能保证他家以后的分红也会一直这样好

投资型人寿保单相对复杂,需要的理财投资知识相对很多,而且更需要保险经纪定期的给客户做投资分析,而且monitor市场走向等等,你每年的保费由客户自己决定投资在哪些领域,收益100%属于客户,除了扣掉必要的管理费用,费用可以明确的列出来都有哪些,不会多扣更不会乱扣。这种保单中起关键性作用的就是投资的基金,好的基金会让客户有长期稳定的收益。此外省略一万字,说起投资,要说的东西太多太多。 -

#4

回答楼主的问题新加坡各家的保险配套的确是大同小异,价格上有的产品这家有优势,有的产品那家有优势,但是又不能只看价格,因为有的保障真的是不一样的,虽然大同小异。

比如,早期疾病,有的保险公司在你做完一次claim之后保单就会停止,不管你买了多少年后面都不再受保。其实除了一次的claim,接下来的后续保障也很重要的。 而有的保险公司即使你做完一次claim,仍然会继续保障你的保险结束为止。

所以找到一个好的保险经纪,分析你的家庭收入结构,预期的保障以及你的预算,让他给你最专业的意见。 这也是保险行业今后的方向,随着政府的对保险理财行业的监管加强以及对受众的保护,保险经纪将会逐步转型做专业咨询,这也将淘汰一大批经纪新加坡各家的保险配套的确是大同小异,价格上有的产品这家有优势,有的产品那家有优势,但是又不能只看价格,因为有的保障真的是不一样的,虽然大同小异。

比如,早期疾病,有的保险公司在你做完一次claim之后保单就会停止,不管你买了多少年后面都不再受保。其实除了一次的claim,接下来的后续保障也很重要的。 而有的保险公司即使你做完一次claim,仍然会继续保障你的保险结束为止。

所以找到一个好的保险经纪,分析你的家庭收入结构,预期的保障以及你的预算,让他给你最专业的意见。 这也是保险行业今后的方向,随着政府的对保险理财行业的监管加强以及对受众的保护,保险经纪将会逐步转型做专业咨询,这也将淘汰一大批经纪 -

#5

你是什么公司呢?

-

#6

你好,我在AXA工作

-

#7

个人看法现在term的有保到99岁的,虽然每一年的保费比较便宜,但算到总计要付的保费的时候也不是一笔小数目;并且当来到退休的年龄,想到还要交30多年的保费的时候,应该也比较痛苦吧。

而如果保到75岁,随着现在人的平均寿命变长,谁都不能保证75岁之前是不是真的会发生什么或者不会发生什么;如果平平安安的度过了75岁,保单到期,也就是花钱买了一份安心。

当然,这要看投保人的家庭经济条件。如果是经济能力确实不允许购买一份保终身的人寿保单,选择价格相比便宜些的term保单也不失为一个合适的选择。

保终身的人寿保单,30岁,一个人一个月600左右,确实能买到比较大数额的保障了(65岁前的增倍保额能达到700k左右)。

但是现在新加坡市面上买得到的纯人寿保单,到期的时候能拿回钱的应该已经没有了。也就是说,除非有claim,或者policy loan(非常不划算),不然是拿不到保单的cash value的。

而楼上提到的投资型的人寿保单,就是传说中的ILP,虽然这个类型的保单应该是论坛上一些热门经纪不太推崇的一种保单=P。(因为秉承着投资和保障人生分开的原则)

除了楼上提到的由保险经纪给客户做投资分析以外,我们公司是交给专门的投资公司做,因为他们在投资方面比我们更专业,相比于让在投资方面比较外行的客户做投资选择,能得到更好的回报。

但总的说来,如果是买term,价格和公司的信用评级会是一个比较明确的参考因素,因为保障的话各家都大同小异。

如果是买Life,则建议是选一位好的经纪,根据你的情况,提供给你最合适的计划,毕竟是一辈子的事;但凡是真的适合你们的保单,就是最好的那份保单。

现在term的有保到99岁的,虽然每一年的保费比较便宜,但算到总计要付的保费的时候也不是一笔小数目;并且当来到退休的年龄,想到还要交30多年的保费的时候,应该也比较痛苦吧。

而如果保到75岁,随着现在人的平均寿命变长,谁都不能保证75岁之前是不是真的会发生什么或者不会发生什么;如果平平安安的度过了75岁,保单到期,也就是花钱买了一份安心。

当然,这要看投保人的家庭经济条件。如果是经济能力确实不允许购买一份保终身的人寿保单,选择价格相比便宜些的term保单也不失为一个合适的选择。

保终身的人寿保单,30岁,一个人一个月600左右,确实能买到比较大数额的保障了(65岁前的增倍保额能达到700k左右)。

但是现在新加坡市面上买得到的纯人寿保单,到期的时候能拿回钱的应该已经没有了。也就是说,除非有claim,或者policy loan(非常不划算),不然是拿不到保单的cash value的。

而楼上提到的投资型的人寿保单,就是传说中的ILP,虽然这个类型的保单应该是论坛上一些热门经纪不太推崇的一种保单=P。(因为秉承着投资和保障人生分开的原则)

除了楼上提到的由保险经纪给客户做投资分析以外,我们公司是交给专门的投资公司做,因为他们在投资方面比我们更专业,相比于让在投资方面比较外行的客户做投资选择,能得到更好的回报。

但总的说来,如果是买term,价格和公司的信用评级会是一个比较明确的参考因素,因为保障的话各家都大同小异。

如果是买Life,则建议是选一位好的经纪,根据你的情况,提供给你最合适的计划,毕竟是一辈子的事;但凡是真的适合你们的保单,就是最好的那份保单。 -

#8

分享几个观点供楼主参考1. Term 的虽然便宜,但通常都是有限保障年限(就是并非保障到 up to 100岁),其次没有现金价值,而且有可能随年龄阶段增加保费(当然要看具体产品)。你有可能 claim 不到任何钱(比如75岁之前没病没灾)。

2. 目前更受欢迎的方式,就是人寿险+疾病 rider,通常都是有限交保(比如楼主提到的 20年),能保障到 up to 100岁,还有现金价值。无论受保人是否生病,pre-mature death,还是健康活到 100岁以上,confirm 能拿到钱(无论是 claim 方式,还是 surender 方式,还是 policy mature 方式)。

就总保费来看,term policy 四五十年交下来,总额未必比 whole life 的少,但有上述的劣势,所以除非没有 budget 并且急需保障,通常不推荐 term (尤其是第一份保单)。

3. 我不知道楼主的经纪给你推荐的是什么具体产品,但是每个人每个月 600 左右,也就是每年 7000 左右,的确是挺高额度的人寿险保费了,还望楼主谨慎考虑,多做比较。

4. 如果是 AIA 的产品 Guaranteed Protect Plus,这个产品的确很受欢迎,保早期疾病(赔付 25%,然后保单继续),保中期疾病(赔付50%,然后保单继续)和保重大疾病(赔付100% 或前面赔付后剩下的额度,保单终止)。这个产品有 20年和12年两种缴费两种。20 年期限的每年缴费少,但总保费会比 12 年的多 18% 左右,这 18% 的大部分,是增加了 agent commission。所以除非特殊情况,推荐考虑 12年缴费期限的,而不是 20年的。

5. 市面上的保单产品,差异最小的是 term,以及 Medishield 替代住院保险。人寿保单还算是差异略大的。很难找到能一一对应的产品。哪怕是很类似的产品,往往针对不同的情况各有好处,很难一口断定 A 各方面就强于 B。举个例子,有的产品保障差一些,但现金价值略多一些;有的 65 岁之前保障高一些,另一个 65岁之后保障多一些。就看你觉得哪个更符合你的需求。

6. 除非你很有信心(指对产品了解程度),否则不建议碰投资连结保单(ILP)。1. Term 的虽然便宜,但通常都是有限保障年限(就是并非保障到 up to 100岁),其次没有现金价值,而且有可能随年龄阶段增加保费(当然要看具体产品)。你有可能 claim 不到任何钱(比如75岁之前没病没灾)。

2. 目前更受欢迎的方式,就是人寿险+疾病 rider,通常都是有限交保(比如楼主提到的 20年),能保障到 up to 100岁,还有现金价值。无论受保人是否生病,pre-mature death,还是健康活到 100岁以上,confirm 能拿到钱(无论是 claim 方式,还是 surender 方式,还是 policy mature 方式)。

就总保费来看,term policy 四五十年交下来,总额未必比 whole life 的少,但有上述的劣势,所以除非没有 budget 并且急需保障,通常不推荐 term (尤其是第一份保单)。

3. 我不知道楼主的经纪给你推荐的是什么具体产品,但是每个人每个月 600 左右,也就是每年 7000 左右,的确是挺高额度的人寿险保费了,还望楼主谨慎考虑,多做比较。

4. 如果是 AIA 的产品 Guaranteed Protect Plus,这个产品的确很受欢迎,保早期疾病(赔付 25%,然后保单继续),保中期疾病(赔付50%,然后保单继续)和保重大疾病(赔付100% 或前面赔付后剩下的额度,保单终止)。这个产品有 20年和12年两种缴费两种。20 年期限的每年缴费少,但总保费会比 12 年的多 18% 左右,这 18% 的大部分,是增加了 agent commission。所以除非特殊情况,推荐考虑 12年缴费期限的,而不是 20年的。

5. 市面上的保单产品,差异最小的是 term,以及 Medishield 替代住院保险。人寿保单还算是差异略大的。很难找到能一一对应的产品。哪怕是很类似的产品,往往针对不同的情况各有好处,很难一口断定 A 各方面就强于 B。举个例子,有的产品保障差一些,但现金价值略多一些;有的 65 岁之前保障高一些,另一个 65岁之后保障多一些。就看你觉得哪个更符合你的需求。

6. 除非你很有信心(指对产品了解程度),否则不建议碰投资连结保单(ILP)。 -

#9

我最近刚刚review了保险配套对于子女教育而言,可能你最在意的是在他们成年之前,你们需要提供经济支持。

买个20-25年的term比较合适。(那种陪的也多,时间短,可以refund或者不可以refund的都有)

他们成年了以后就可以自己赚钱了。

还有其他的保险,可以作为自己养老、医疗考虑。对于子女教育而言,可能你最在意的是在他们成年之前,你们需要提供经济支持。

买个20-25年的term比较合适。(那种陪的也多,时间短,可以refund或者不可以refund的都有)

他们成年了以后就可以自己赚钱了。

还有其他的保险,可以作为自己养老、医疗考虑。 -

#10

我的意见比较简洁先确认你的债务和个人的责任(对孩子未来的教育抚养责任)算出自己的保额。

再看预算

预算足够, AIA的GPP还算目前很有市场的limit pay multiplier whole life保单。

预算不多, term当中选个便宜的至少保未来10年-20年到孩子长大的。先确认你的债务和个人的责任(对孩子未来的教育抚养责任)算出自己的保额。

再看预算

预算足够, AIA的GPP还算目前很有市场的limit pay multiplier whole life保单。

预算不多, term当中选个便宜的至少保未来10年-20年到孩子长大的。 -

#11

term吧,买大一点的保单。有了孩子,过一阵你就会觉得十万八万的保单很单薄。有了孩子,过一阵你就会觉得十万八万的保单很单薄。

-

#12

人寿别碰投资Term和whole life各有特点,无所谓好坏。

但卖人寿记住不要投资连接保单,或投资相关的保险就可以。那类保险是高佣金并且风险由客户承担。不要被纸面上的收益迷惑。Term和whole life各有特点,无所谓好坏。

但卖人寿记住不要投资连接保单,或投资相关的保险就可以。那类保险是高佣金并且风险由客户承担。不要被纸面上的收益迷惑。 -

#13

完全不同意这样的观点!不要愚弄百姓!传统whole life的佣金并不比投资的少,而且捆绑客户很严重,客户一旦 买了、什么改变也做不了,一旦想要改变,那必然是赔一大笔钱!

没有足够投资知识、对投资保单讲不清楚得保险经纪才会说出这样不负责任的话!

因为投资型的保单产品结构相对复杂,而且后期需要的服务也很多,不负责任的人当然希望卖了传统保单一劳永逸!传统whole life的佣金并不比投资的少,而且捆绑客户很严重,客户一旦 买了、什么改变也做不了,一旦想要改变,那必然是赔一大笔钱!

没有足够投资知识、对投资保单讲不清楚得保险经纪才会说出这样不负责任的话!

因为投资型的保单产品结构相对复杂,而且后期需要的服务也很多,不负责任的人当然希望卖了传统保单一劳永逸! -

#14

每个产品都是自身的优缺点!投资当然有风险,你不会管控风险,不代表别人不会!

按照你的理论,传统whole life就没有风险吗?投资当然有风险,你不会管控风险,不代表别人不会!

按照你的理论,传统whole life就没有风险吗? -

#15

保险经纪多数都会推荐life,因为佣金高但这并不代表Life不好。我本身也有一份life。

life和term之间各有利弊,重点是你要清楚以下几点

1.保额sum assured, 2.自己的年预算,3.这份保险的受益人和收益年限

能有一份保障我们到100岁的保险自然是好,但是真到100岁的时候,这保险保障的意义还有你30/40岁的时候大吗

我印象很深的就是以前一位部长参加一个ntuc incoming的活动时也强调保险的重要性,然后他就提到自己年轻的时候第一份就是term保险

但这并不代表Life不好。我本身也有一份life。

life和term之间各有利弊,重点是你要清楚以下几点

1.保额sum assured, 2.自己的年预算,3.这份保险的受益人和收益年限

能有一份保障我们到100岁的保险自然是好,但是真到100岁的时候,这保险保障的意义还有你30/40岁的时候大吗

我印象很深的就是以前一位部长参加一个ntuc incoming的活动时也强调保险的重要性,然后他就提到自己年轻的时候第一份就是term保险 -

#16

大叔你要转行么? 突然觉得你挺适合做这行呢, 调子也是我喜欢的类型。你要转行么? 突然觉得你挺适合做这行呢, 调子也是我喜欢的类型。

-

#17

目前来看,我的观点和X4类似,但我是GE的经纪。先看家庭财务状况,然后分析需求和budget,再权衡买什么和买多少。

老实说,要买,需求总归是很大的,比如,我自己也都是想要上百万的保障,但是,分析到最后的关键是,我能承担得起那么多的保费吗?

目前,我自己是什么都有买,也什么都有卖,life policy里面,term,whole life,ILP都有买,也都有卖。每种类型的保单,各有利弊,也各有不同的作用。

比如分红型终身人寿保险,在保费固定的情况下,保障多就surrender value少,保障少就surrender value多。这个没有谁家最好的讲法,因为大部分人比较到最后就是看surrender value谁家多谁家少,根本不看保障。但是,实际上,买保险不是应该更关注保障吗?

个人观点,供参考吧。如果需要当面聊聊的话,可以站短联系我约见面。先看家庭财务状况,然后分析需求和budget,再权衡买什么和买多少。

老实说,要买,需求总归是很大的,比如,我自己也都是想要上百万的保障,但是,分析到最后的关键是,我能承担得起那么多的保费吗?

目前,我自己是什么都有买,也什么都有卖,life policy里面,term,whole life,ILP都有买,也都有卖。每种类型的保单,各有利弊,也各有不同的作用。

比如分红型终身人寿保险,在保费固定的情况下,保障多就surrender value少,保障少就surrender value多。这个没有谁家最好的讲法,因为大部分人比较到最后就是看surrender value谁家多谁家少,根本不看保障。但是,实际上,买保险不是应该更关注保障吗?

个人观点,供参考吧。如果需要当面聊聊的话,可以站短联系我约见面。 -

#18

另外,你说的保障大同小异,也真的就是这些小异影响着保费,也就是你说的价格。影响着保费,也就是你说的价格。

-

#19

如果你认为投资保单好,大可买入Whole life保单好坏,本人不想争论。清者自清。如果认为投资保单好,大可自己买入。

不懂敢不敢白纸黑字写上,以whole life收益为标准,每年review, 超过部分归你,不足部分你给补足?目前没碰到那个经纪敢写。吹嘘投资谁都会,能做到的无几。

不要把保险和投资混杂在一起Whole life保单好坏,本人不想争论。清者自清。如果认为投资保单好,大可自己买入。

不懂敢不敢白纸黑字写上,以whole life收益为标准,每年review, 超过部分归你,不足部分你给补足?目前没碰到那个经纪敢写。吹嘘投资谁都会,能做到的无几。

不要把保险和投资混杂在一起 -

#20

可以,从第一年起你就要开始需要给我补齐

-

#21

论投资在新加坡保险公司的投资平台以大东方和AiA 最大,而且这两家都由提供无佣金的纯投资平台。不懂AXA是否有?不知AXA 有几只基金可供选择?

如原意如我上面说的,我买你一份保单。要白纸黑字写上,并要你公司担保,因为你没有可信度。在新加坡保险公司的投资平台以大东方和AiA 最大,而且这两家都由提供无佣金的纯投资平台。不懂AXA是否有?不知AXA 有几只基金可供选择?

如原意如我上面说的,我买你一份保单。要白纸黑字写上,并要你公司担保,因为你没有可信度。 -

#22

如果你愿意这样做的话,首先必须公开两份保单的信息让网络上的所有人都看清楚到底是怎么回事让网络上的所有人都看清楚到底是怎么回事

-

#23

whole life的风险在于回报是否复合BI.Whole life 保单每年会declare 一次,一旦declare 就变成保证的。风险要低很多,而且在保费交是有限的,几乎不会有laps的可能。而投资保单最后的结局是因资金不够而被迫停掉。

在下敢这么讲是曾经从某金牌经纪那买过一份投资保单,并且在作经纪后深入探讨过此类保单。

希望你不要为自己的佣金而欺满顾客。Whole life 保单每年会declare 一次,一旦declare 就变成保证的。风险要低很多,而且在保费交是有限的,几乎不会有laps的可能。而投资保单最后的结局是因资金不够而被迫停掉。

在下敢这么讲是曾经从某金牌经纪那买过一份投资保单,并且在作经纪后深入探讨过此类保单。

希望你不要为自己的佣金而欺满顾客。 -

#24

我没有欺骗任何人,我自己也有买这些保险如果你感兴趣,我们可以约出来见面聊如果你感兴趣,我们可以约出来见面聊

-

#25

同意帖子里大部分经纪的观点不要买投资性保险(我不是经纪哈,但我考过那个证,自己也买过保险)

楼主的priority是给家庭保障 那就不要去碰风险

我的建议是买一份term 一份whole life,term可以70岁之前结束(70岁之后孩子大了,家庭负担不会那么重需要考虑孩子的消费),whole life也一份,完全是自己老了生病也有保障

价钱呢我还是这个观点,axa算便宜的,但GE AIA在坡上做的大可能服务好一点。

不知道能不能帮到你,这些是我自己个人的想法还有买的保险的参考不要买投资性保险(我不是经纪哈,但我考过那个证,自己也买过保险)

楼主的priority是给家庭保障 那就不要去碰风险

我的建议是买一份term 一份whole life,term可以70岁之前结束(70岁之后孩子大了,家庭负担不会那么重需要考虑孩子的消费),whole life也一份,完全是自己老了生病也有保障

价钱呢我还是这个观点,axa算便宜的,但GE AIA在坡上做的大可能服务好一点。

不知道能不能帮到你,这些是我自己个人的想法还有买的保险的参考 -

#26

还是不要私下聊了,这里说清楚比较好,消费者很好奇,哈哈1. 佣金:如果whole life和投资相关的保单的佣金差不多,那么bigmice一直说你是为了佣金就站不住了?所以二者佣金究竟是不是差不多?

2. 关于投资型保险。此前听说投资型保单如何如何的不靠谱,后来我遇到一个中介我也是直接说,不要和我谈投资型的。楼上可否解释一下投资型保单相比whole life的额外风险是什么?风险有多大?(比如血本无归,或者无底洞?)如果可以,可以分享一下过往的表现。

谢谢。1. 佣金:如果whole life和投资相关的保单的佣金差不多,那么bigmice一直说你是为了佣金就站不住了?所以二者佣金究竟是不是差不多?

2. 关于投资型保险。此前听说投资型保单如何如何的不靠谱,后来我遇到一个中介我也是直接说,不要和我谈投资型的。楼上可否解释一下投资型保单相比whole life的额外风险是什么?风险有多大?(比如血本无归,或者无底洞?)如果可以,可以分享一下过往的表现。

谢谢。 -

#27

楼主就是典型的被影响的一群人,就是因为不了解我为什么会这样肯定,就是因为我有服务八九年了的投资保单,要不我也不会这样肯定自己的想法我为什么会这样肯定,就是因为我有服务八九年了的投资保单,要不我也不会这样肯定自己的想法

-

#28

whole life和投资性保险还真佣金差不多。。。whole life好像还稍微高点(具体我就不说的,俺的信息肯定靠谱)

其实fund diversify profile以后,收益还算稳定,肯定比人寿来得多

但我认为投资性保险适用于想攒钱退休的,或者年纪轻没有家庭不想被套牢的

投资性保险的保费是随着年龄增加的,六十岁以后肯定要割掉,那时候身体有问题又买不进whole life就蛋疼啦

楼主都有娃有家庭了,收入也稳定了,我认为老老实实就上个人寿,如果保额不够再加个term就ok了

我现在买了个人寿,打算有娃后加个termwhole life好像还稍微高点(具体我就不说的,俺的信息肯定靠谱)

其实fund diversify profile以后,收益还算稳定,肯定比人寿来得多

但我认为投资性保险适用于想攒钱退休的,或者年纪轻没有家庭不想被套牢的

投资性保险的保费是随着年龄增加的,六十岁以后肯定要割掉,那时候身体有问题又买不进whole life就蛋疼啦

楼主都有娃有家庭了,收入也稳定了,我认为老老实实就上个人寿,如果保额不够再加个term就ok了

我现在买了个人寿,打算有娃后加个term -

#29

佣金比例差不多重点在于风险的承担者,投资保单是由投保人完全承担,而whole life是因为保险公司拿走部分收益,所以承担大部分风险。

实际上把费用列出来就比较清楚,whole life 主要费用是销售费用(佣金),在bips列的比较清楚。投资保单还有管理,买卖差价等费用。还有就是投资保单可选基金不多,不如纯投资的好。保险公司的投资保单有两种,一种就是我反对的投资连接保单,一种是纯投资,佣金可以为,是我推荐的。

因此大家买保险是问清楚。

注:wholelife term的佣金和交保费年限有关,越长比例越高,可达40%,(第一年),而投资是肯定的40%(第一年)。其它公司可能更高,投资保单始终是比例最高的。重点在于风险的承担者,投资保单是由投保人完全承担,而whole life是因为保险公司拿走部分收益,所以承担大部分风险。

实际上把费用列出来就比较清楚,whole life 主要费用是销售费用(佣金),在bips列的比较清楚。投资保单还有管理,买卖差价等费用。还有就是投资保单可选基金不多,不如纯投资的好。保险公司的投资保单有两种,一种就是我反对的投资连接保单,一种是纯投资,佣金可以为,是我推荐的。

因此大家买保险是问清楚。

注:wholelife term的佣金和交保费年限有关,越长比例越高,可达40%,(第一年),而投资是肯定的40%(第一年)。其它公司可能更高,投资保单始终是比例最高的。 -

#30

一会儿高,一会儿差不多,干嘛要搬起石头砸自己的脚

-

#31

每一种保险产品都有他自身的优缺点,但是(见内)传统的whole life保单如果要跟投资保单保证相同的保额,要多交约20%-30%的保费,反过来想,每年20%的节省,试问什么样的投资能每年给你这样的投资回报!

关于收费,whole life 的保单就没有各种收费吗?当然不是,只是whole life 的收费不会明确到每一项,而且打个包告诉你一共这些费用。 相反投资保单因为明确各项收费,而受到攻击!试问 透明的收费和模糊的收费,哪一个比较高?

要说投资保单有什么缺点,那么就是风险,投资一定是和分险分不开的,天下没有免费的午餐

之所以写这些,就是让大家看清楚,不要被混淆视听。

投资型的保单是最近十几年才有的新型人寿保险,如果传统型的保单这么好那么好,为什么时代还会衍生出投资型保单呢

传统的whole life保单如果要跟投资保单保证相同的保额,要多交约20%-30%的保费,反过来想,每年20%的节省,试问什么样的投资能每年给你这样的投资回报!

关于收费,whole life 的保单就没有各种收费吗?当然不是,只是whole life 的收费不会明确到每一项,而且打个包告诉你一共这些费用。 相反投资保单因为明确各项收费,而受到攻击!试问 透明的收费和模糊的收费,哪一个比较高?

要说投资保单有什么缺点,那么就是风险,投资一定是和分险分不开的,天下没有免费的午餐

之所以写这些,就是让大家看清楚,不要被混淆视听。

投资型的保单是最近十几年才有的新型人寿保险,如果传统型的保单这么好那么好,为什么时代还会衍生出投资型保单呢 -

#32

借助此帖,是想让各位了解新加坡各类保险产品,这是我的责任!写这么多,主要也是想借此机会给各位普及保险相关的知识。在我的工作之中,我发现很多很多人买了保险之后,也并不了解自己买的是什么,到底有哪些保障。我觉得 自己有义务,有责任来为大家 普及保险知识,了解 新加坡 的 各位保险产品(这也是政府为什么会推出网上购买保险的原因之一)写这么多,主要也是想借此机会给各位普及保险相关的知识。在我的工作之中,我发现很多很多人买了保险之后,也并不了解自己买的是什么,到底有哪些保障。我觉得 自己有义务,有责任来为大家 普及保险知识,了解 新加坡 的 各位保险产品(这也是政府为什么会推出网上购买保险的原因之一)

-

#33

每家保险公司都有它出众的产品,也没有一家保险公司的产品 100%的都好相信这里的每一位保险经纪都是有责任心的,也都是秉承负责的态度在告诉大家 他自己所代理的投资保单的好与坏

无可否认,投资保单并不是新加坡的每一家保险公司的都好,也不是每个保险经纪卖出的投资保单都在赚钱,我之所以跟大家分享这些,是我因为我在服务的投资保单是在赚钱的。

如果有人认为传统的保单适合自己的需求,就按照自己的需求来购买就好。

b同学不要和我赌气,如果自身有需求,完全可以跟我购买投资保单。但如果只是为了赌气,就完全没有必要了。需要的话可以私信我 你的联系方式相信这里的每一位保险经纪都是有责任心的,也都是秉承负责的态度在告诉大家 他自己所代理的投资保单的好与坏

无可否认,投资保单并不是新加坡的每一家保险公司的都好,也不是每个保险经纪卖出的投资保单都在赚钱,我之所以跟大家分享这些,是我因为我在服务的投资保单是在赚钱的。

如果有人认为传统的保单适合自己的需求,就按照自己的需求来购买就好。

b同学不要和我赌气,如果自身有需求,完全可以跟我购买投资保单。但如果只是为了赌气,就完全没有必要了。需要的话可以私信我 你的联系方式 -

#34

接着編,相同保额,whole life贵20-30%?接着编吧!

把保险的目的和投资混在一起。

好吧,你接着编你的投资保单,我接着卖我的wholelife人寿.

让客户来觉定那种更适合自己吧。相同保额,whole life贵20-30%?接着编吧!

把保险的目的和投资混在一起。

好吧,你接着编你的投资保单,我接着卖我的wholelife人寿.

让客户来觉定那种更适合自己吧。 -

#35

我没有编,事实上就是这样

-

#36

你代理的投资保单不好,你当然不会卖给你的客户,要不你就是太不负责任了

-

#37

看了一下午同行互相抹黑是做sales界的大忌,我记得training都有教不能当客户面说同行或者别家不好吧

所以别吵了

试问狮城帮的众多potential client看了你们互撕还敢来给你们买产品么,恶性竞争只会让人渔翁得利

每个产品都有他存在的意义,否则不会有人买

如果没有什么深仇大怨就此江湖别过吧同行互相抹黑是做sales界的大忌,我记得training都有教不能当客户面说同行或者别家不好吧

所以别吵了

试问狮城帮的众多potential client看了你们互撕还敢来给你们买产品么,恶性竞争只会让人渔翁得利

每个产品都有他存在的意义,否则不会有人买

如果没有什么深仇大怨就此江湖别过吧 -

#38

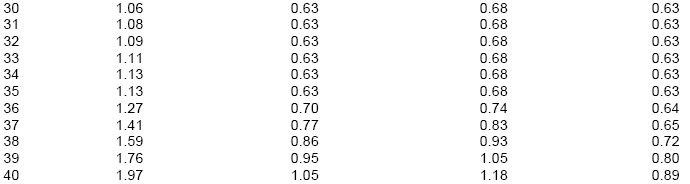

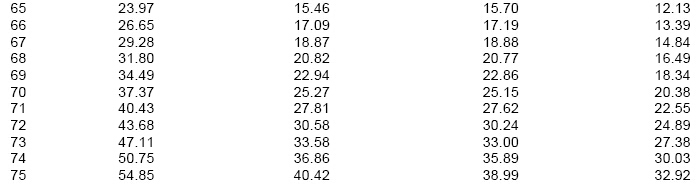

实在忍不住要说几句自己对投资连结保单(ILP))的看法。别的公司的情况不好妄加置评,说说 AIA 的。我本来不愿意说,因为一家之言可能失之偏颇,会影响到产品的销售。AIA 的投资连结保单叫做 Family First Protect(以及同系列其他两个产品:Family First Secure 和 Family First Baby Cover),以 Protect 为主力产品(以下简称 FFP)。此系列大概 3 年多以前推出的,是近几年 AIA 着重大力推广(很多销售竞赛,促销等),同时也是很多 AIA Agent 努力在卖的。它本身是个人寿保单,即投资联接型人寿保单。与此相对应,是传统型人寿保单。FFP 的首年保费佣金(也叫做 FYC - First Year Commission),是 AIA 所有人寿以及 Term 产品中最高的,超过前面提到的 Guaranteed Protect Plus 人寿保单的 2倍。在年轻的时候,它的保障的确非常高,或者如楼上说的,相同的保额,保费很低。假如某个客户买了 FPP,然后年轻的时候就因死亡/残疾/重大疾病而发生 claim,那么他能得到的赔偿的确可以很高。—— 但是这个概率非常低。这里,会牵扯到两个专有名词,叫做“Mortality Charge”和 “Morbidity charge”,也就是客户为自己的年龄阶段的死亡率,或者得病率而付的保险费。在 FFP 中,AIA 统一叫做“Benefit Charge”。这个 charge,会随着年龄的增长不断增长,而且在 60岁之后急剧增长。下面是 AIA FFP 每 1000 元保障,30-40 岁 和 65-70 岁的 Death Benefit Charge(即 Mortality Charge):格式分别为:年龄-男吸烟-男不吸烟;女吸烟-女不吸烟。这是每个买了此产品的客户都会收到的 Product Summary 的一部分,是完全公开的,但很多朋友不去仔细看。假设一个例子,某男,30岁,不吸烟,买了一个 FPP,每年交 3000元总保费,选择 20万元保额(这是很正常的例子)。可以看到,30岁的时候,不吸烟的男性每年需要交的保费,是每 1000元保障 0.63元,20万元的保额,每年就是 126 元(很少啊,不是么?)。到了75岁,同样 10 万元的保额,不吸烟的男性每年需要交的保费,是40.42 × 200 = 8084元(怎么?每年交 3000元总保费都不够了?没关系,你前面交了那么多年,总有积累,就从积累里扣)。假设保单价值因为各项收费扣到 0,那么,保单终止 —— 也就是说,这个保单有这种风险:持续持有到八十多岁,交了一辈子钱,结果 0 了 —— 但你也不能说这一定会发生,因为股票基金是无法准确预测的,没准你选的基金一直一飞冲天呢?(我不能否认这种可能,但你觉得概率大吗?)别忘了,以上 benefit charge,只是众多 charge 里的一个,而且是隐藏得最深的,很多 agent 都不愿意详细阐述的。而且以上 charge,只是保死亡的,如果加上重大疾病的保障,那么 benefit charge 会多一倍不止(因为 Morbidity Charge 更高)。对于 ILP,股票基金的跌涨是 not guaranteed,但是各种收费,尤其是随年龄增长的 benefit charge,则是 guaranteed。这就是为何有的网友说风险基本由客户承担,而保险公司旱涝保收拿 charge 的原因。投资连结保单当然有其灵活性,做为一个好处。也就是可以随时增加,减少保额,可以拿 premium holiday 等等。但我想说的一点,premium holiday,不是 charge holiday,你可以不交保费,但只要保单有效,charge 照旧会从你前面交的保费里扣。

做为 AIA Agent,我个人很不推荐 AIA 的投资连结保单(尤其是第一份,或者唯一一份大保单),如果客户询问(因为可能从其他 Agent 那里听说过),我会把以上信息(其实还有更多信息,发帖限于篇幅,就不一一赘述了)批露给客户,让他做个全面了解,然后做决定 —— 如果他仍旧坚持要投资连结保单,I will be more than happy because the commission is the highest.

更多时候我会推荐 Limited Payment Traditional Life Plan,正如有些网友所说,这种保单几乎没有 laps 的可能,而保单价值则一定会持续增长(哪怕比较缓慢),一直到 up to 100 岁的。

限于篇幅,无法全面阐述。一家之言,而且只针对 AIA 的具体产品的个人看法,即无意贬低 AIA 的 ILP 产品(毕竟是 FFP 是 AIA 热销产品之一),也不对别的公司的产品有任何评论。

另外,的确是每个人有不同的情况,每个产品都有很适合的人群(或大或小),包括 ILP。

别的公司的情况不好妄加置评,说说 AIA 的。我本来不愿意说,因为一家之言可能失之偏颇,会影响到产品的销售。AIA 的投资连结保单叫做 Family First Protect(以及同系列其他两个产品:Family First Secure 和 Family First Baby Cover),以 Protect 为主力产品(以下简称 FFP)。此系列大概 3 年多以前推出的,是近几年 AIA 着重大力推广(很多销售竞赛,促销等),同时也是很多 AIA Agent 努力在卖的。它本身是个人寿保单,即投资联接型人寿保单。与此相对应,是传统型人寿保单。FFP 的首年保费佣金(也叫做 FYC - First Year Commission),是 AIA 所有人寿以及 Term 产品中最高的,超过前面提到的 Guaranteed Protect Plus 人寿保单的 2倍。在年轻的时候,它的保障的确非常高,或者如楼上说的,相同的保额,保费很低。假如某个客户买了 FPP,然后年轻的时候就因死亡/残疾/重大疾病而发生 claim,那么他能得到的赔偿的确可以很高。—— 但是这个概率非常低。这里,会牵扯到两个专有名词,叫做“Mortality Charge”和 “Morbidity charge”,也就是客户为自己的年龄阶段的死亡率,或者得病率而付的保险费。在 FFP 中,AIA 统一叫做“Benefit Charge”。这个 charge,会随着年龄的增长不断增长,而且在 60岁之后急剧增长。下面是 AIA FFP 每 1000 元保障,30-40 岁 和 65-70 岁的 Death Benefit Charge(即 Mortality Charge):格式分别为:年龄-男吸烟-男不吸烟;女吸烟-女不吸烟。这是每个买了此产品的客户都会收到的 Product Summary 的一部分,是完全公开的,但很多朋友不去仔细看。假设一个例子,某男,30岁,不吸烟,买了一个 FPP,每年交 3000元总保费,选择 20万元保额(这是很正常的例子)。可以看到,30岁的时候,不吸烟的男性每年需要交的保费,是每 1000元保障 0.63元,20万元的保额,每年就是 126 元(很少啊,不是么?)。到了75岁,同样 10 万元的保额,不吸烟的男性每年需要交的保费,是40.42 × 200 = 8084元(怎么?每年交 3000元总保费都不够了?没关系,你前面交了那么多年,总有积累,就从积累里扣)。假设保单价值因为各项收费扣到 0,那么,保单终止 —— 也就是说,这个保单有这种风险:持续持有到八十多岁,交了一辈子钱,结果 0 了 —— 但你也不能说这一定会发生,因为股票基金是无法准确预测的,没准你选的基金一直一飞冲天呢?(我不能否认这种可能,但你觉得概率大吗?)别忘了,以上 benefit charge,只是众多 charge 里的一个,而且是隐藏得最深的,很多 agent 都不愿意详细阐述的。而且以上 charge,只是保死亡的,如果加上重大疾病的保障,那么 benefit charge 会多一倍不止(因为 Morbidity Charge 更高)。对于 ILP,股票基金的跌涨是 not guaranteed,但是各种收费,尤其是随年龄增长的 benefit charge,则是 guaranteed。这就是为何有的网友说风险基本由客户承担,而保险公司旱涝保收拿 charge 的原因。投资连结保单当然有其灵活性,做为一个好处。也就是可以随时增加,减少保额,可以拿 premium holiday 等等。但我想说的一点,premium holiday,不是 charge holiday,你可以不交保费,但只要保单有效,charge 照旧会从你前面交的保费里扣。

做为 AIA Agent,我个人很不推荐 AIA 的投资连结保单(尤其是第一份,或者唯一一份大保单),如果客户询问(因为可能从其他 Agent 那里听说过),我会把以上信息(其实还有更多信息,发帖限于篇幅,就不一一赘述了)批露给客户,让他做个全面了解,然后做决定 —— 如果他仍旧坚持要投资连结保单,I will be more than happy because the commission is the highest.

更多时候我会推荐 Limited Payment Traditional Life Plan,正如有些网友所说,这种保单几乎没有 laps 的可能,而保单价值则一定会持续增长(哪怕比较缓慢),一直到 up to 100 岁的。

限于篇幅,无法全面阐述。一家之言,而且只针对 AIA 的具体产品的个人看法,即无意贬低 AIA 的 ILP 产品(毕竟是 FFP 是 AIA 热销产品之一),也不对别的公司的产品有任何评论。

另外,的确是每个人有不同的情况,每个产品都有很适合的人群(或大或小),包括 ILP。 -

#39

另外,我和南瓜的观点一样,文明讨论, 避免有激烈言辞,互相抹黑等不会产生任何 positive 效果的方式。不会产生任何 positive 效果的方式。

-

#41

看来AIA的投资连结型保单做的不怎么样,谢谢你的比较此外,我想跟你分享的是:没有什么是一成不变的。你所说的纯投资加term并不是适合所有的客户。每个客户 我们AXA都会经过严谨的分析与讨论,制定出适合客户自己的方案。还是那句话每一个产品有它自身的优缺点,不能一概而论的。此外,我想跟你分享的是:没有什么是一成不变的。你所说的纯投资加term并不是适合所有的客户。每个客户 我们AXA都会经过严谨的分析与讨论,制定出适合客户自己的方案。还是那句话每一个产品有它自身的优缺点,不能一概而论的。

-

#42

俩都买了的来说一下听起来term有点类似HPS,前者如果你有买了HPS的话已经差不多重复了,HPS建议能跟私人保险公司买就跟私人买,CPF的是一个reduce保额,保费不变不划算;私人的可以买fix保额的,略贵一点而已,貌似30岁左右一个月不一定用到100多。

后者30多买的话已经有点贵了,我是20出头买的,这玩意越年轻买越便宜,我已经还了一半了。要我现在买估计会选择投资或者储蓄,因为你买这个主要还是为了万一大人有什么意外,孩子有个经济上的保障。150一个月够买一个小投资了,除了有潜力回报不错,万一出现意外需要claim时候并不影响保障,好过term停保费就停止保障了,之前交的那个钱还拿不拿的回啊?如果平安无事到孩子们大了经济独立了,长期回报不错的话老了可以过的比较舒坦。

如果楼主是土豪,我推荐UI,保险公司头几年有gurantee 不错的回报率(具体忘记啦,4%还是6%来着)万一挂了300%回报,嘿嘿。可以给孩子设立一个基金按月发钱养他们。听起来term有点类似HPS,前者如果你有买了HPS的话已经差不多重复了,HPS建议能跟私人保险公司买就跟私人买,CPF的是一个reduce保额,保费不变不划算;私人的可以买fix保额的,略贵一点而已,貌似30岁左右一个月不一定用到100多。

后者30多买的话已经有点贵了,我是20出头买的,这玩意越年轻买越便宜,我已经还了一半了。要我现在买估计会选择投资或者储蓄,因为你买这个主要还是为了万一大人有什么意外,孩子有个经济上的保障。150一个月够买一个小投资了,除了有潜力回报不错,万一出现意外需要claim时候并不影响保障,好过term停保费就停止保障了,之前交的那个钱还拿不拿的回啊?如果平安无事到孩子们大了经济独立了,长期回报不错的话老了可以过的比较舒坦。

如果楼主是土豪,我推荐UI,保险公司头几年有gurantee 不错的回报率(具体忘记啦,4%还是6%来着)万一挂了300%回报,嘿嘿。可以给孩子设立一个基金按月发钱养他们。 -

#43

好激烈我想问你们这样算过去算过来,不如都去当精算师好了。。。我觉得存在即合理,不同的保单包括ilp只是满足不同人的需要而已,没有哪个不好哪个好,既然mas让没有取缔就必然有可取之处。。。话说这为什么没有ml,TM,ntuc,aviva的经纪啊。。。看看他们几家还有没有什么好保单可以推荐我想问你们这样算过去算过来,不如都去当精算师好了。。。我觉得存在即合理,不同的保单包括ilp只是满足不同人的需要而已,没有哪个不好哪个好,既然mas让没有取缔就必然有可取之处。。。话说这为什么没有ml,TM,ntuc,aviva的经纪啊。。。看看他们几家还有没有什么好保单可以推荐

-

#44

aviva没有自己的经纪ntuc的也是那种代理在做的多

另外你说的两家我不懂ntuc的也是那种代理在做的多

另外你说的两家我不懂 -

#45

真不要一直攻击AIA。。。小心人家告你。。。这个真有的

就算攻击agent的水平也比上升到攻击人家公司好

存在即合理,AXA也有自己的问题

什么仇什么怨啊,各抒己见就好,人家没抢你生意啊

我看的真的好捉急,客人不会因为你们两互相攻击买你们的东西的,只会避开你们去找好好说话的买小心人家告你。。。这个真有的

就算攻击agent的水平也比上升到攻击人家公司好

存在即合理,AXA也有自己的问题

什么仇什么怨啊,各抒己见就好,人家没抢你生意啊

我看的真的好捉急,客人不会因为你们两互相攻击买你们的东西的,只会避开你们去找好好说话的买 -

#46

有道理同意所说的。本应各抒己见的,每个人对同一产品会有不同的看法。可以坚持自己的观点而不应因别人看法不同而攻击人或公司。同意所说的。本应各抒己见的,每个人对同一产品会有不同的看法。可以坚持自己的观点而不应因别人看法不同而攻击人或公司。

-

#47

=)ml是manulife吧,TM是tokio marine。

NTUC的有些是TM在做。

ml的我倒是曾经在地铁站看到过他们的roadshow,不过应该是在新加坡做的不是很大。ml是manulife吧,TM是tokio marine。

NTUC的有些是TM在做。

ml的我倒是曾经在地铁站看到过他们的roadshow,不过应该是在新加坡做的不是很大。 -

#48

TM和AXA现在是市面上比较便宜的TM曾经超便宜,为了打开市场,大概是别家七折,AXA九折。

去年底他review policy发现亏了,就提价格了,现在应该比axa贵一点

之前买到的人赚了呀

AXA TM都属于开拓市场阶段,产品会比坡上这些major便宜些TM曾经超便宜,为了打开市场,大概是别家七折,AXA九折。

去年底他review policy发现亏了,就提价格了,现在应该比axa贵一点

之前买到的人赚了呀

AXA TM都属于开拓市场阶段,产品会比坡上这些major便宜些 -

#49

同意每个产品都有优势和劣势,每个公司的收益情况肯定也是完全不同;曾经和别家的讨论过这个问题。收益好不代表别人要买,收益普通也不代表没人买。

众口难调,别人都说好吃的东西,可能你觉得一般;别人喜欢的东西你可能不喜欢;即使是最热门的物品也不要求每个人都去买。

力所能及、适合自己的才是最好的。

每个产品都有优势和劣势,每个公司的收益情况肯定也是完全不同;曾经和别家的讨论过这个问题。收益好不代表别人要买,收益普通也不代表没人买。

众口难调,别人都说好吃的东西,可能你觉得一般;别人喜欢的东西你可能不喜欢;即使是最热门的物品也不要求每个人都去买。

力所能及、适合自己的才是最好的。 -

#50

TM有些whole life的不错TM declare的bonus挺吸引人,就是不知道能持续多久了。

以前买的太赚了,7折....

现在就坐等medishield life一出,各家的住院报单也要提价了,目测不是小数字。TM declare的bonus挺吸引人,就是不知道能持续多久了。

以前买的太赚了,7折....

现在就坐等medishield life一出,各家的住院报单也要提价了,目测不是小数字。 -

#51

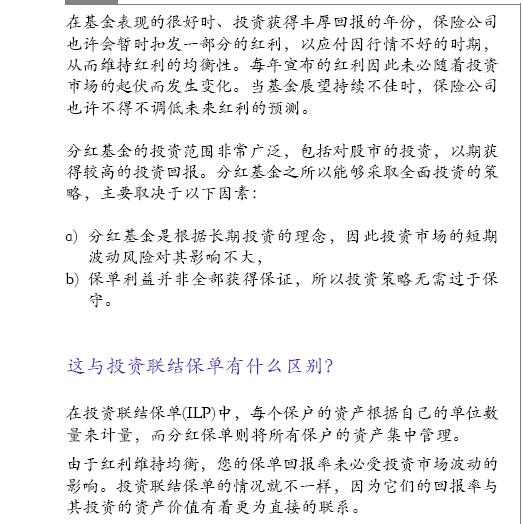

我觉得对生效10年内的传统型保单和 ILP 进行 Policy Value 比较参考价值有限。简单来说,就是比较的时间期限太短,保单价值在很大程度上受限于保单结构(比如前期成本,Premium Allocation Rate,锁定期,以及这10年是处于什么样的市场周期,还有目前的时间点是高点,低点等等)。10年左右的比较结果,和30年左右的比较结果可能很不一样。而且对于长期产品来说,10年就要 surrender for cash value 的客户,毕竟也不多。

首先,传统型保单和 ILP 保单投资的方向不一样。前者投入 Life Fund(其构成主要是政府 Bond,Currency Fund,和少部分股票,地产等风险资产);后者是更直接的投入风险资产(主要是各种股票基金,平衡基金等),它们的保单结构,declare policy value 的方式也很不一样。前面的帖子提到过,我认为 ILP 的风险之一,就是年龄大了 Benefit Charge 急剧增高,有可能一点点吃掉前面的积累(if any) —— 这个得到年龄大了效果才能出来,一个客户20岁买了 ILP,10年后才 35 岁,Benefit Charge 依然很低,而这10年股票市场总体不错(尽管也有波动),那可能他买的 ILP 产品的 policy value,在今天查的话的确还不错。但是持续持有到 65 岁以后呢?一方面基金有涨有跌,另一方面 Benefit Charge 会 guarantee 激增。另外,这种短期(就是10年以内)的 policy value,和时间点也非常有关系。假设这个客户是 98 年买的,到 08 年来看 policy value 的话,很大可能是低于 accumulated premium paid,因为 08 年金融危机正好是一个大低谷,而 09 年大反弹,他如果再等1年看 policy value,就会有很大的增幅 —— 很难就此下两种结论:2008 年的时候看,“哇!赔了,这个产品是垃圾!”,2009 年再看,“哇!涨回去了,如果保持今年的涨幅,我发了~”。

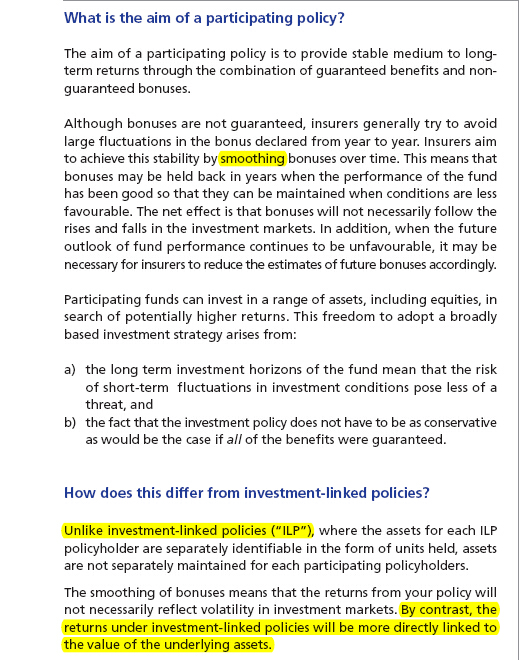

而传统型 whole life 的最大风险,就是在未来更长的时间内,保险公司是否一直能实现其 Projected Return(就是你买保单的时候给你看的那些数字)。我相信目前各家公司的大部分传统型保单 so far 都可以做到“所见即所得”,那是得益于自 96年亚洲金融危机以来的小二十年,全球经济总体的稳定。而08年的金融危机,对亚洲的冲击相对小,所以前面的盈余可以 cover 08 年的损失 —— 这里又有一个传统保单专业的名词,叫“smoothing”。简单来说,传统保单的实际投资回报(由于有小部分风险资产配置),也是高有低,每年略有不同。但保险公司会通过丰盈年份暂时扣住高出的盈余(而不是都 declare 给客户),来应付贫瘠年份教低的回报率甚至损失,从而尽量达到长期都能给客户 declare projected return。所以 08 年金融危机的时候,无论是 ILP,或者传统保单,他们的当年实际回报都是负值(损失的),但是传统型保单通过 smoothing,08 年的时候照样宣布的是 projected return。请看附图中新加坡保险协会出版的的“Your Guide to Participating Policies” 中的表述,有中英文版本。你可以在任何一家保险公司主页找到链接,来下载这些 pdf 文件,比如 http://www.aia.com.sg/en/customer-support/resources-guides/useful-links/

—— 对于传统型保单客户来说,08 年的金融危机似乎没发生。同理,09年的大反弹,似乎也没发生,因为盈余,if any,又被扣起来应付将来的贫瘠年份了。

传统型保单客户过去近 20 年能实现“所见即所得” 的 projected return,得益于过去小 20 年经济总体的稳定发展(比如 08 年的危机只有 1 年)。假设金融危机持续好几年,或者经济大环境持续糟糕(比如发生了大规模的战争,疫情,大规模自然灾害,主要经济体大萧条等),那保险公司不得不把 declared return 调低,低于 projected return。—— 这就是传统型保单最大的风险。

当这种事情发生时,做为 ILP 载体的股票基金,很大程度上也难以幸免。

我一开始是说 policy value 比较的,因为牵扯到很多背景知识,所以多说了一些供网友参考。总之如果真要拿具体数字比较,还是选尽量长的期限,最好超过 20年的,客户达到 50 岁以上的。期限越长,客户年龄越大(因为 claim 或 surrender 的可能性越大),就越有参考价值。

由于入行时间所限,我手里的数字,最久的也是 11 年的。并且只有传统产品的实例。如有必要,我可以把具体数字截图,来展示 AIA 传统保单迄今为止 “所见即所得” 的回报(当然,所有客户信息会 made invisible)。简单来说,就是比较的时间期限太短,保单价值在很大程度上受限于保单结构(比如前期成本,Premium Allocation Rate,锁定期,以及这10年是处于什么样的市场周期,还有目前的时间点是高点,低点等等)。10年左右的比较结果,和30年左右的比较结果可能很不一样。而且对于长期产品来说,10年就要 surrender for cash value 的客户,毕竟也不多。

首先,传统型保单和 ILP 保单投资的方向不一样。前者投入 Life Fund(其构成主要是政府 Bond,Currency Fund,和少部分股票,地产等风险资产);后者是更直接的投入风险资产(主要是各种股票基金,平衡基金等),它们的保单结构,declare policy value 的方式也很不一样。前面的帖子提到过,我认为 ILP 的风险之一,就是年龄大了 Benefit Charge 急剧增高,有可能一点点吃掉前面的积累(if any) —— 这个得到年龄大了效果才能出来,一个客户20岁买了 ILP,10年后才 35 岁,Benefit Charge 依然很低,而这10年股票市场总体不错(尽管也有波动),那可能他买的 ILP 产品的 policy value,在今天查的话的确还不错。但是持续持有到 65 岁以后呢?一方面基金有涨有跌,另一方面 Benefit Charge 会 guarantee 激增。另外,这种短期(就是10年以内)的 policy value,和时间点也非常有关系。假设这个客户是 98 年买的,到 08 年来看 policy value 的话,很大可能是低于 accumulated premium paid,因为 08 年金融危机正好是一个大低谷,而 09 年大反弹,他如果再等1年看 policy value,就会有很大的增幅 —— 很难就此下两种结论:2008 年的时候看,“哇!赔了,这个产品是垃圾!”,2009 年再看,“哇!涨回去了,如果保持今年的涨幅,我发了~”。

而传统型 whole life 的最大风险,就是在未来更长的时间内,保险公司是否一直能实现其 Projected Return(就是你买保单的时候给你看的那些数字)。我相信目前各家公司的大部分传统型保单 so far 都可以做到“所见即所得”,那是得益于自 96年亚洲金融危机以来的小二十年,全球经济总体的稳定。而08年的金融危机,对亚洲的冲击相对小,所以前面的盈余可以 cover 08 年的损失 —— 这里又有一个传统保单专业的名词,叫“smoothing”。简单来说,传统保单的实际投资回报(由于有小部分风险资产配置),也是高有低,每年略有不同。但保险公司会通过丰盈年份暂时扣住高出的盈余(而不是都 declare 给客户),来应付贫瘠年份教低的回报率甚至损失,从而尽量达到长期都能给客户 declare projected return。所以 08 年金融危机的时候,无论是 ILP,或者传统保单,他们的当年实际回报都是负值(损失的),但是传统型保单通过 smoothing,08 年的时候照样宣布的是 projected return。请看附图中新加坡保险协会出版的的“Your Guide to Participating Policies” 中的表述,有中英文版本。你可以在任何一家保险公司主页找到链接,来下载这些 pdf 文件,比如 http://www.aia.com.sg/en/customer-support/resources-guides/useful-links/—— 对于传统型保单客户来说,08 年的金融危机似乎没发生。同理,09年的大反弹,似乎也没发生,因为盈余,if any,又被扣起来应付将来的贫瘠年份了。

传统型保单客户过去近 20 年能实现“所见即所得” 的 projected return,得益于过去小 20 年经济总体的稳定发展(比如 08 年的危机只有 1 年)。假设金融危机持续好几年,或者经济大环境持续糟糕(比如发生了大规模的战争,疫情,大规模自然灾害,主要经济体大萧条等),那保险公司不得不把 declared return 调低,低于 projected return。—— 这就是传统型保单最大的风险。

当这种事情发生时,做为 ILP 载体的股票基金,很大程度上也难以幸免。

我一开始是说 policy value 比较的,因为牵扯到很多背景知识,所以多说了一些供网友参考。总之如果真要拿具体数字比较,还是选尽量长的期限,最好超过 20年的,客户达到 50 岁以上的。期限越长,客户年龄越大(因为 claim 或 surrender 的可能性越大),就越有参考价值。

由于入行时间所限,我手里的数字,最久的也是 11 年的。并且只有传统产品的实例。如有必要,我可以把具体数字截图,来展示 AIA 传统保单迄今为止 “所见即所得” 的回报(当然,所有客户信息会 made invisible)。