夹心层收入

小包仔 • • 36108 次浏览夹心层的收入家庭在新加坡是14k,自雇人士除外,对于在某某公司上班,在某某企业工作的高层也好,员工也好,其实达到这个收入很不容易吧,如果真的可以达到这个收入,大家还真的会去加点杠杆去买公寓吗?还是会选择HDB呢?

---

-

#1

跟钱跟房子有关的话题铁定上十大

沙发我抢了 -

#2

那我来抢板凳!哈哈

-

小包仔 楼主#3

可以操作肯定可以操作?

-

小包仔 楼主#4

我更建议大家收入在15k以内,买HDB这样比较不容易影响生活的质量

-

#5

沙发~ 比夹心层还低的颜面飘过目测家庭收入14K 早就说收入的前20%了 夹心毛呢?

说白了本质问题是要不要根据自己的经济实力过日子

月收入14K 如果非要买个月供10K的房子话 能怪谁呢 -

#6

每个月开销9k-1w,住hdb划算

-

#7

14k家庭收入是cpf前还是cpf后啊前后差一套房贷月供吧

我觉得25k不到对公寓还是遥不可及啊

两个娃一个月学费就吃掉一套房贷呢

囧rz -

#8

老板抱大腿一下

-

#9

what?30w一年才能买公寓了?

-

小包仔 楼主#10

看余额看每个月赚的钱7788扣除还能余多少钱才做决定吧

-

小包仔 楼主#11

控制的话我觉得不超过如今收入的15被都还好

-

#12

余额也不准那要是爱好就是买买豪车豪表收藏点古玩字画之类的,30w一年hdb也买不起

得按照reasonable expense吧 -

#13

lz肯定是开玩笑的最近狮城帮贫困线不都早超这个数字了吗,还是单人收入

不过说正经的,公司高层的话这个薪水很轻松吧,一个人应该就有了 -

小包仔 楼主#14

年收入30万能买什么豪车,豪表,字画?......

-

#15

跪了,25000以上才考虑公寓。。你牛,那偏远地区的公寓卖给谁啊

-

#16

怎么算的我觉得不科学

假设夫妻收入相当 15年家庭收入不考虑花红就是360个月工资

贷款额度一般是贷款人月收入的133倍,贷款八成的话166个月就是房价与360个月相去甚远 -

#17

关键在于首付多少xmlzj

-

#18

不会有人贷款那么多吧你说的月入2万5,贷款133倍,你说这2两人才25000就贷款300万,那当然是自找难受

-

#19

我只想说月入没到夹心层去加油搬砖了

-

#20

展开讲讲为什么超过15k买hdb就容易影响生活质量了?

-

#21

不是还有EC嘛?刚好14k celling

-

#22

应该是不满15K买condo容易影响生活质量吧r超过了应该就压力较小的意思

-

#23

有娃的话,买hdb一是养娃太费钱,二是hdb买个大房比较容易。说白了,就是没钱。哈哈

-

#24

非夹心层飘过不到所谓夹心层收入却花了100个月收入买公寓,虽说是贷款7位数,我并不认为有什么压力。

有压力,是不是因为你们喜欢给自己制造压力?花了月收入2,30%付房贷,这也叫压力,那国内有人拿50%付房贷叫什么?

人生几十年,放轻松点。 -

小包仔 楼主#25

不开玩笑狮城帮上面如果学历也很高,家庭也有背景,能力也ok,可以达到平均数,我相信,个人能达到这个数目在狮城帮上面的很少的,年薪30万以上的这个论坛上除了房地产销售,保险销售,贷款的broken,股票(这一类的以及偏门的另外算),还有什么群体????

-

小包仔 楼主#26

科学银行为什么按照你的月收入为标准给你房贷,你就明白大概为什么说可以合理承受的是年收入的15年的金额. 如今的行业,并不是每一个人都是买卖屋子,买卖保险,放贷的销售可以赚到大额的钱的自雇人士......归根到底,还是按照你的工资和公积金来统计的

-

小包仔 楼主#27

主要看他能拿出多少钱的首付要看他手中实际有多少钱.

-

小包仔 楼主#28

别让论坛的人洗脑月入3万,和有房子出租2万租金回报+1万收入是有区别的. 哈哈哈哈....

-

#29

不要小看做生意的,即使是食阁小贩们年入30w也不是没有,你说呐

-

#30

25k可以买250万的公寓了买个大众市场100-150万很轻松

-

#31

大众公寓不是妥妥的么150以内问题不大吧。

取决于自己对面积还有地理位置的需求,包括暂住(需要灵活性)还是长期住(学区),有没有小孩, 有几个小孩。 -

小包仔 楼主#32

哈哈哈食阁能做到30万纯利润的绝对的一枚独秀

-

#33

夫妻二人收入14k吗?够不上夹心层也能住公寓呀;)

大众公寓也蛮好住的,何必非得买高价的 -

#34

这里有一个限制条件如果有海外比如说在国内有房产的话,则不能买HDB,只能买公寓,没有选择余地

-

#35

看好你哦,小包总!

-

#36

家庭收入比你说的多些买了condo 但贷款少于66倍月薪也就是hdb那个限制 没娃 结果还是月光 哈哈哈 所以看个人了 有的夫妇月入八九千还能剩下四千呢 说着我就觉得我老公应该休了我这个热爱买买买的败家娘们【捂脸】

-

小包仔 楼主#37

夹心层收入夹心层的收入家庭在新加坡是14k,自雇人士除外,对于在某某公司上班,在某某企业工作的高层也好,员工也好,其实达到这个收入很不容易吧,如果真的可以达到这个收入,大家还真的会去加点杠杆去买公寓吗?还是会选择HDB呢?

---

该帖荣获当日十大第2,奖励楼主18分以及27狮城帮币,时间:2017-10-16 22:00:02。

---

该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2017-10-17 22:00:04。 -

#38

住个5年 突然发现现金多了好多哇~ 突然眼前一亮

-

#39

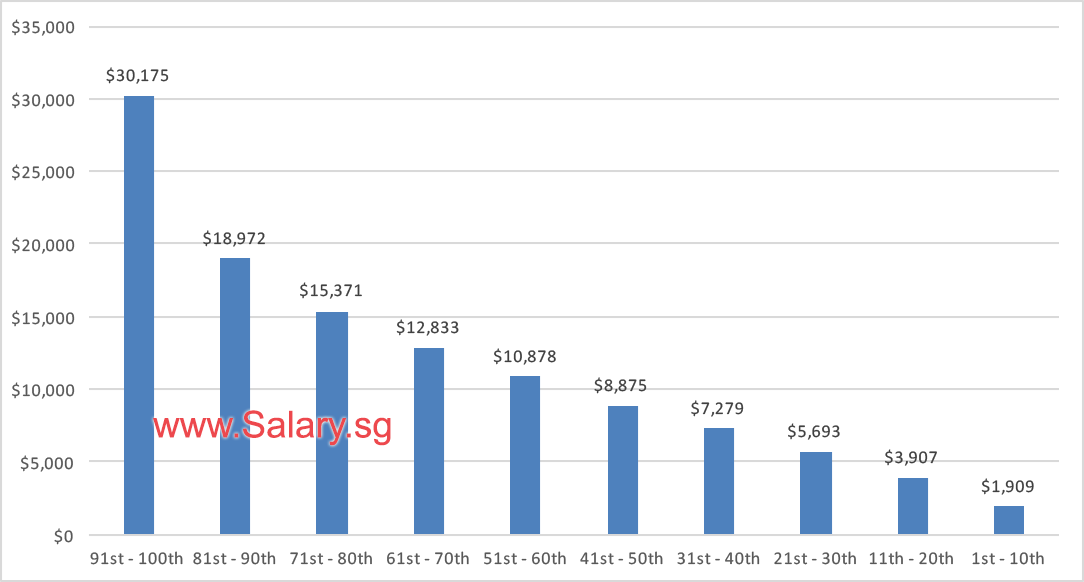

楼主说的夹心层是没错的18k家庭月收入(包括cpf)才能到80%, 30k才算是top 10%

-

#40

你这个例子给力的买公寓自己住,房价跌了还要苦苦供,租出去也填不了房贷,活生生把自己拖着

住hdb虽然生活质量上稍微有区别,但是没心理负担没金钱压力

所以啊,机遇和决定真的很重要 -

#41

不至于把很多食阁一年的租金就30多万了,我知道的有些很偏的food court 一年sale也有70-80万,赚30W应该是平均水平

-

#42

楼主也有道理如果150万dual key就比较舒服了。

1万4收入,假设每个人都有两三个月奖金,其实cpf可以每人出1300~1500的。然后studio租金算1500好了,可以cover掉月供物业和税。不需要现金支出。

如果不是dual key, 确实压力比较大,能不能存钱真是看单身汪还是大家庭,差别挺大的。不过工资也是会涨的嘛,要用发展的眼光看问题。 -

#43

贫困线太高应该再设一个赤贫线,不然怕我玷污了狮城帮贫困线

-

#44

打七折21w年薪贷款也不会比8000差啊

-

#45

CPF OA 最多也就1380到不了1500

-

#46

还有一个问题全部用CPF还,以后卖掉的时候,大部分钱都还给CPF,手上所留不多

-

#47

貌似中介吧dual key 1500? 你说的滨海湾么 ?studio 除非市中心,很难租的。就算理想情况,1500租金小区管理费300+,税200+,中介费100+,月供2500 (70万), 还有维修成本 100,出租前空房成本300-400 ,装修成本500-1000 (摊到月),,不亏到脱裤?

发展商说能租多少就能租多少么? 连奖金都帮你算好了,就叫人家走钢丝啊。。。

这年头, 中介吃肉,银行喝汤,买卖 房的人卖血阿。 -

#48

不要忘了奖金cpf cap是6000x17个月工资, 所以平均到每月1800也是有可能的。我说1500并没有要求楼主拿5个月奖金。

-

#49

真是算死草啊中介已经帮大家stretch 极限了。你一个月CPF, OA 进帐1300,出去1800,就等着奖金来平。。万奖金泡汤怎么办,中介早就无影无踪了。或者他来帮你卖房求生吧。

-

#50

这个确实,买房不去考虑潜在的风险的么这个奖金算得太离谱了