重疾保险询问

SunYY • • 27706 次浏览最近论坛也是看了好多帖子提到重疾保险

自己也是看了一些帖子和拿了不同公司的重疾,自己还是有点犹豫不知道怎么买,年纪30左右

想问问大家,就是每个月还款金额就是计划300-400左右,翻倍希望可以有25-30万最好,prudential 的prulife multiplier flex/income的 vivo /AIA哪家相对更合理,因为我自己的想法,在不同agent那边给我的说法得到了完全都是不一样的。有的说,更应看重70岁后,因为更容易患病,有的说更应看重年轻时候的减少家庭负担。然后有些说应看重过后现金回报。越来越不懂了。请求大家指教。谢谢

---

-

#1

自己什么看法呢?说来听听

-

#2

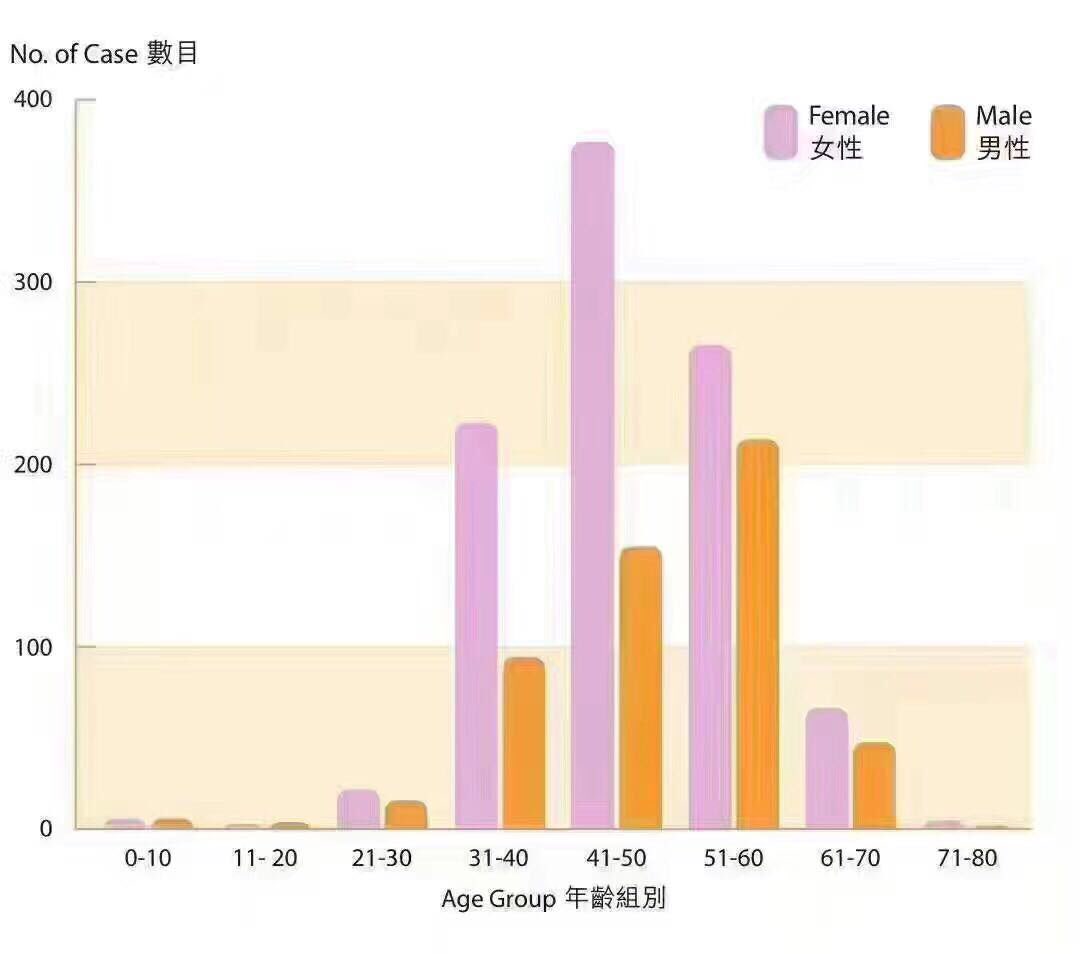

自己呢 侧着那些?给你个统计数据 95%的重疾理赔都发生在70岁之后。

-

#3

笔误,70岁之前。消灭零字节

-

#4

这是不是因为买重疾到70岁之后的人很少最好有百分比,就是这个年龄段claim的人和买了重疾保修的人数的比例,单看绝对值没有什么说服力。

-

#5

重疾保险你好,看到你的描述,你指的应该是wholelife+重疾附加险。其实无论年纪大更容易患病也好,还是年轻时减少家庭负担,还是有现金回报,理论上说都没有错。你既然已经有了自己的想法,就应该按照自己的想法进行,我们身为顾问,只是给客户一些建议,这些建议可能是客户以前没有想到的问题,这样帮助他们完善他们的计划,但最终的还是要按照自己的想法购买。如果不能同时满足所有的要求,就从自己觉得最重要的先购买,之后再做补充也可以。有些人对自己的想法非常清楚,就是只用保到退休以前,也就是65或者70岁,所以他们就只保到这个时候。计划不存在对与错,适合你的才是最好的。按照你的预算,你这个保障额度是完全没有问题,不知道你说的有自己的想法是指什么。

-

#6

有可能这个表只能作为参考作用,也有可能按照你说的,可能很多人只是保到70岁,所以后面没有的claim。

-

#7

说应该买到70岁以后的人本身有没有搞明白重疾险的作用和目的?

最重要的目的,应该是作为收入替代。重疾的治疗,并不是由重疾险保障的,而是由住院保险保障的。而重疾险保障的,是两三年的收入替代。比如重病不能工作了,日常开销,父母生活,子女的教育生活怎么办?这就是重疾险的真正作用和目的。两年之后,两种可能,要么残了或者挂了,人寿保险,注意指term life,进来发挥作用。要么病好了,继续回去工作,承担家庭责任去。

所以总结来说,住院保险保的是各种疾病,包括重疾。重疾险保的是短期收入替代,人寿保长期丧失工作能力,保障的是家人。

推荐你每月几百块的人,再次把你带上了whole life, multiplier, investment link这样的歧路。。让你买这样保险的,既混淆了保险的目的,又没得到应有的保障,还花巨多钱。。。害人。。。 -

#8

大部分的重疾险是保到100岁或者终身的当然也不排除定期寿险或者重疾险买到65/70

-

#9

客户其实根本不明白自己需要什么很多顾问只会顺着客户的话说。

就像人去看病,医生问,你认为自己怎么了?

病人说我觉得自己头疼,怕是脑瘤,像做核磁共振。医生说,好,我尊重你的想法,做核磁共振。。。只会顺着病人话说的医生不是好医生。。

同样的,保险中介顺着客户话说有好处啊,卖一单whole life, 肯定比卖一单term life, term CI赚的多呀。。。 -

SunYY 楼主#10

就觉得年轻时候可以兼顾 老了钱拿多点那肯定更好但是保费便宜更好 哈哈

-

SunYY 楼主#11

所以最后也不知道买什么了?

-

SunYY 楼主#12

重疾综合来看 哪种比较好呢

-

#13

没有这样的产品下一题

-

#14

是的买whole life的,问题太大了。life是要保障自己的dependant,比如子女20多年的生活和教育,起码得保100万才够,而你的whole life估计只能保二三十万,一年出三四千,却根本没起到足够的保障作用。但是当存款还不错。这个保险,根本就是个四不像,但是往往是中介最容易赚钱的险种。顺着你的话说,基本就卖这个给你了。

我给你换个买法看

1. 住院险。一年五百。每年保障六七十万,life time unlimited

2. Term life, 一年一千块,如果死亡或者重残,保100万。

3. Term重疾,一年一千,保20万。

这才是保险的正确打开方式。。。 -

#15

客户不明白需要什么对于有些客户不明白自己需要什么我同意,所以我们得告诉他们那些事情是他们需要考虑的,他们不知道要保多少,我们也可以帮他们计算。不同类型的产品我们也会解释清楚。至于最后买wholelife也好,买term也好,看客户的选择,有的人喜欢wholelife,觉得有cash value,有些人喜欢买term,多出的钱可以做些储蓄、投资,还是出去旅游都可以。每个人都有自己的想法,不要把客户当傻子。

-

#16

楼主你的想法太多会干扰到你买保险的先把你的优先级列出来 1 2 3

如果要满足便宜又侧重年轻时候的保障那就选翻倍倍数高,翻倍到期时间短比如只到65岁的,

如果要满足年轻时保障高,老了分红多取出的也多就选基础保额高,翻倍倍数少的。

按照楼上所说,你在纠结一个不可能同时都达到的结果,

那就是保费又便宜,保障又高,老了储蓄部分又多,分红也多,如果市场上有这种保单存在那其他公司就不用做生意了,

大多数情况,保费贵的往往要么保障高,要么分红多,保费便宜的要么保额低或者年限少,要么分红低。 -

#17

综合来看个人觉得不存在好和坏,term每年是比wholelife便宜,可是wholelife提供的是一个终生的基本的保障,而且你可以选择一定时间把保费还完,比如15年,20年,之后可以终生保障。term虽然便宜,可是你如果想保到70岁,80岁或者更久,你现在30岁,你就需要交40年,50年或者更久的保费,退休后已经没有收入了,每年还要还保费是不是你想要的,这些是不是你想要的,而且40年,50年的保费加起来不一定比wholelife少。所以你也可以尝试结合两者,一个较低额度的wholelife提供长期的基本保障,一个高额的term提供定期的高额保障(例如,你在30-60岁之间,会经历买房,买车,孩子上学等等大额消费,如果贷款,这些都是你的负债,所以这段时间可能需要高额保障)。所以说到底不存在好与坏,看你个人选择罢了。

-

#18

你的2和3 有保险可以推荐吗有没有经纪是可以卖多家保险的 这样可以横向比较

-

#19

保险我们可以做多间公司,不过正如我刚刚有一个评论,不是说term不好。term是每年要交保费的,退休之后还要交保费是不是你想要的,而正是因为这一点,现在保险公司的wholelife才出了limited pay,让客户可以再工作的时候就把保费交完,避免退休后没钱环保费的情况。而且长期term总保费也未必便宜。 而且这位兄弟给的保费也没有说是保多少年的。举个例子,比如现在30岁,保到70岁,假设每年1000,并不是说保到80岁还是每年1000。所以这么比较没什么意义。

-

#20

这就是又在顺着客户话讲了作为顾问,你是不是应该问一下客户,当他子女大学毕业了,没有dependant了,所谓的保障是用来做什么的?

再说浅显一点,举例,客户在50岁的时候,最小的孩子大学毕业。那个时候父母可能90多了,打几率已经去世,没有dependant了,那么自己死亡或者重残在保障谁?那是否可以说,无形中,让客户多买了一些根本多余的部分?当然,这只是一个不十分严谨的例子。

Whole life就是一个structured product. 何为structured?就是捆绑营销,捆绑一些客户根本不需要的部分进去。所谓的顾问,动不动就跟客户说,你看,你拿到的是"终身"的保障,而不是告诉客户你买了许多不必要的成份,要么这个顾问本身不懂误人子弟,要么就是为了自己多赚佣金,interest conflict. -

#21

term的交的保费拿的回来吗这个问题太小白了哈

不过太多人推荐term,所以内心比较偏向这一种 -

#22

term就是交一年保一年停止交保费就断了,也没有现金价值,就是没有钱拿回来。

-

#23

拿不回来纯花费。保险就是保险,储蓄就是储蓄,投资就是投资,分开才对。不要相信所谓的组合产品。

顾问跟你说,每个人需求不同,想法不同,毫不客气的说,那些其实都是屁话。term 要买20年还是30年,要买50万,还是100万,那叫真正的需求不同。

而对于whole life和term的需求不同,只有土豪和非土豪的差别。土豪不差钱,不缺流动性,能用whole life买到百万保额,还能财富传承。或者土豪不买也行,因为他的dependent不用保险保,他自己的财富都可以保。所以土豪没问题,随便买或不买。顾问卖whole life给非土豪,那就是大大的有问题了。 -

#24

没有dependent就不可以有保障了么你完全只是按照自己的想法在给客户推荐产品,虽然有可能90岁的时候他的孩子已经不需要他们照顾了,但他们也可以选择留一笔钱给他们的家人,这完全没有冲突,你觉得不需要有人觉得需要,你只是活在你自己的想法里。举个简单的例子,哪怕wholelife最后只是赔10万,但这10万是稳稳的会赔的。相对来说term,假设保到70岁,如果71岁发生意外,一份钱都不会赔,一分钱都拿不回。相反的,买wholelife的家庭会有这10万,来处理老人的生后事,而买term的还需要家人来掏这笔钱,你以为现在生后事,包括买墓地等是免费的么。我有的同事专门买了保险只为了他生后事的花费。不要只是把自己的想法强加到每个人的头上。

-

#25

呵呵了我说了是的不严谨的说法。但是这一点,恐怕有些顾问连提一下都不会跟客户提的。

-

#26

呵呵别的顾问提不提我不知道,我会把我能想到的都提出来,至于客户最终选择什么他们自己决定,我见过就是要买wholelife的,也有只买term的,他们自己会做出决定,我们也没有权利为他们做决定。而且你说wholelife是土豪买的,首先我见过的土豪会买UL,不买wholelife,而且我很多客户我认识的时候都多多少少有些wholelife,所以我有幸我的客户都是土豪?产品不分好坏,存在就是道理,不是你我能决定的。

-

#27

产品不分好坏存在就是道理Mark, 呵呵

-

#28

您太偏激了,上来就教育客户接受你的观点哈呵呵

-

#29

拜托,不是我客户我不卖保险。

有时候劝人别去传销,他们也说我太偏激,思想狭隘,先入为主,自以为是,loser心态。。 -

SunYY 楼主#30

被说的自己都不知道要什么

-

#31

重疾的意义重疾的意义更多是为了弥补在你有工作能力的期间失去收入的损失。你可以预估自身的退休年龄来决定这个翻倍的时间长度。

-

#32

顶一下喜欢你这样的中介,即使不全面,也给一个立场和建议,大多数的中介都是模棱两可说半天,说得愈加糊涂。

干脆你改行吧,哈哈 -

#33

楼上举的例子缺乏其他数据,光简单的说一年一千块,保 100 万,意义似乎不大。就您说的几个例子,

1. 住院险,一年 500,每年保障六七十万 —— 请问您能一直以 500/年购买这个险吗?

2. Term life,一年 1000 块左右,保 100 万 —— 请问为何需要 1000 那么多?我这里看的为何同样是保 100 万的,只需要每年 400 块不到?

3. Term 重疾,一年一千,保 20 万 —— 为何我这里看的,一年一千,却可以保 100 万生命 + 重疾?

每个人的需求和情况不一样,这几个例子或许是符合楼上本人的保险的正确打开方式,强加于所有人,岂不是太偏激么? -

#34

我再给你加一个4,收入补偿,也是term。如果不知道,可以找我了解啊,久仰了,哈哈哈!

看得出你比较倾向于term,其实,没什么对错。因为客户有很多种,你觉得term是最好的,也有客户觉得完全没办法接受term。怎么教育,也都接受不了。就好像现在叫你买whole life with cash value,你肯定不买一样的。

其实term是历史最悠久的,保险一开始都是term啊,消费型的。whole life,有cash value,是后来才出现的,它的出现是因为市场需求。 -

#35

赞一个保险就是保险,参杂其他的就是为了弄复杂点好糊弄人

-

#36

收入补偿的确实有买我既不反保险,也不反中介。坛里好中介能看出来,x4和塑料玫瑰都不错,看发言就能看出水平。

楼上那位,不知道表述问题还是自己认知问题,明显发言有很强的误导性。 -

#37

缺乏其他数据是没错只是说给楼主个大概参考,保20万和保一百万差距挺明显的,至于多大年龄买的,买了20年还是30年,当然会有差别,但是不至于差别到whole life那种程度。

你说1000一年保100万生命没问题,重疾也保100万?这误导性就大了。

人寿和重疾保额根本就是两个不同量级,分开说比较清晰。如果故意合在一起说,就呵呵了 -

#38

再加一个bigmice发言也能看出水平不错,比较中肯的

-

SunYY 楼主#39

重疾保险询问最近论坛也是看了好多帖子提到重疾保险

自己也是看了一些帖子和拿了不同公司的重疾,自己还是有点犹豫不知道怎么买,年纪30左右

想问问大家,就是每个月还款金额就是计划300-400左右,翻倍希望可以有25-30万最好,prudential 的prulife multiplier flex/income的 vivo /AIA哪家相对更合理,因为我自己的想法,在不同agent那边给我的说法得到了完全都是不一样的。有的说,更应看重70岁后,因为更容易患病,有的说更应看重年轻时候的减少家庭负担。然后有些说应看重过后现金回报。越来越不懂了。请求大家指教。谢谢

---

该帖荣获当日十大第1,奖励楼主25分以及37狮城帮币,时间:2018-09-26 22:00:01。

---

该帖荣获当日十大第5,奖励楼主10分以及15狮城帮币,时间:2018-09-27 22:00:01。 -

#40

不是说了吗?如果用WL把死亡重残买到一百万,太贵了而且孩子供养大了不需要一百万这么高了,所以这部分用最便宜的term买,一年几百块。plan1和plan2都需要买。

这个保额一百万的保费,我觉得贵,收入高的人可能不觉得。所以这部分要自己调。包括以后想给自己留多少钱,给孩子留多少钱,每家想法都不一样。但其实对于未来留多少钱我觉得很难决定,所以最好还是从budget下手。

还是回到1400差价的问题。

愿意投资在什么上面,个人偏好差距很大,连singapore saving bonds也那么多人买,收益还不如cpf呢。从我个人来讲,我们现在cpf很多了,不需要再往里主动存了(wholelife那个projection investment rate如果真能达到4.75%的话,还会比cpf收益低吗?这个我不会算),别的投资都会陆续发掘,但总会有一些闲置,我不会那么激进去管它,扔在一个地方不用我操心还能有点收益就满足了。而且投资会亏本的,我没有能力去保证我的所有投资都超过whole life保险的“回报”。 -

#41

从WL角度觉得百万保单肯定巨贵Term就不会贵,怎么都不会觉得1000一年的百万保单会贵。20万的话,一个小孩都不够。还有不能光看死亡,重残的话,自己还是个负担,更别说养孩子了。还有大概都有房贷吧,房贷谁还?家人住哪儿?说实在的,其实有一个小孩的,只住组屋的,百万保单还可以。公寓贷款的,孩子多的,百万保单并不够。。。

先把这个问题搞清楚了,再说cash value的问题不迟。。 -

#42

btw我很能理解会投资的人觉得不应该买whole life的看法我刚才用很笨的方法算了一下

假如1700每年我都用来投资,年化2.5%那么20年后,这个差额的本金和利息复利算下来是56977

第21~30年因为term还要多掏1318每年,这笔钱也假设我不买term去投资的话年化利息2.5%,十年下来连本带利是15135

这两个的差值41841就是假如没买whole life,自己去投资、存cpf,年化利息2.5%的情况下,65岁手里会有的钱。低于保证部分的保额七万,高于保证部分的cash value 3万6.

现实情况能不能做到年化2.5% 30年呢?

保险除了保证的部分还会有怎样的表现呢?

这俩问题在有些人看来都不算问题,在我看来都是问号。所以我就不算那么细了。在能负担的情况下买点。

那我明明再多几千还是不影响cash flow为什么没有一直买下去呢?这里有个模糊逻辑问题,而且很看个人。就是到了某个点我就觉得不爽不想再加了哈哈,很难解释为什么。 -

#43

在小孩小负担重的时候,死亡和重残都买高点,都用term 买这个问题没有争议,不用再说了

现在说的是,whole life有什么可取性

假如term life已经买够的情况下,要不要买一些whole life保比如65岁以后,70岁之类的,给自己看病,给孩子留钱之类的

咱们不管到底什么目的,就看手里的钱。看我上面的例子,假如自己不会投资,不能保证2.5%的收益,等70岁的时候来了大病,不买whole life从自己腰包拿出的钱没有买了wholelife理赔的钱多。假如自己不会投资,不能保证2.5%的收益,保险公司偏偏投资成绩不错,那么没买wholelife省的这笔钱也没有买了wholelife后断保拿出的cash多。

你可以看不上2.5%的收益,一点问题都没有。全部人都有这个能力吗?

我没有conflict interest,在一群保险中介的帖子里这么掰扯也是醉了。不考个证都对不起我自己。 -

#44

如果term买够了再去买whole life我没意见。

你分析的完全站的住脚,但是目的已经不一样了,不是为了买保障而买保险了。 -

#45

对了我说的买够了,意思是假如觉得死亡重残要100w,那么可以考虑70w买纯term,30w买life,这个7/3比例可以自己灵活定,根据需求和budget

假如觉得要150w才够,那么可以考虑100w买纯term ,50w whole life。类似这种掺着买。

而不是说,觉得要100w,那么纯term就直接买它100w,然后手里还有闲钱看着要不要买点wholelife。不是这个意思。 -

#46

可能是因为你买的时候已经到了那个收入阶段你这个买法没问题啊。

很多是本身就有预算问题,直接只买了whole life,而没买term的,那才是问题。很多这样的人被套路了 -

#47

现在美国10y treasury yield都3%+了而且还有往上走的趋势,2.5%真的有点不忍直视,毕竟那么长时间

-

#48

2.5%是按cpf利息取的,想说的是wholelife不一定不如cpf至于wholelife最高那个理论“回报”到底是相当于实际多少的年化,我不会算,应该是到不了4.75%

again,对自己投资能有信心跑赢whole life的,可以把钱省下来去投资,用少量的钱去买term。

我自己太菜了,要不是赶上中国几年前一波牛市,过去十年收益妥妥是负的,还3%呢。但我肯定不是一小撮人。即便在狮城帮上。 -

#49

说下我曾经的功课作为一个纯理性的消费者, 我自己买的是term, whole life无非是term+储蓄的一个综合。 我算过一笔帐,把每年term的钱和whole life的钱按time value折算到自己70岁, 其实whole life 多拿的钱就是当初多交的钱滚了点利息。 我相信保险公司的精算师也是做过了相当的计算才定出来的产品和价格。所以不存在哪个更划算。

但是,人不是纯理性的消费者。 我猜这也就是为什么会出现life这个产品。 因为很多人心理上觉得保险钱交了但是没事最后拿不到,很亏。 life产品好像钱交了最后总能自己or孩子拿回来,不亏。

所以不同的消费者买了不同的。 就看你心里能接受啥。

我个人的意见, 对于会理财,花钱有度有plan的, 当然选term。 如果自己控制不住自己的, 就多买点life纯当强制储蓄吧。。。 -

#50

重疾保险您好楼主,

AVIVA的翻倍重疾不懂您听说过吗,目前有最新更改的MULTIPAY CRITICAL ILLNESS产品

它是一款赔付5次,保额赔付高达600%的产品, 保护您 早期,中期,晚期,与复发。

价格与其他公司相比,也是较便宜的。您有兴趣我们可以站内联系。

跟您个报价, AVIVA MULTIPAY

男性,33岁,保期到70岁 (想要保到99也是没问题,可以更改)

保额:15万, 翻倍数 6倍。 最高保额Up 90万,(赔付五次)

一年 年费 $2019/年, 可按月付,季付或年付

有意向可联系我,站内您了