有看徐峥的“我不是药神”的吗?

bigcrab • • 29464 次浏览看哭了,真是有钱人才能买得起药保命...

但是对医药开发公司来说,确实是投资了很多开发医药和做药物毒性研究...

这个矛盾不知道怎么解决...

不知道新加坡的私人住院保险报销这些昂贵的药物吗?貌似这些病人都没住院。

---

-

bigcrab 楼主#51

保险中介一般都说最需要保险的时候是上有老下有小的中年人那时是家庭的经济支柱,孩子还小,家里老人也是越来越需要经济支持。

等到了65岁,估计孩子们都经济独立,老人家也作古了。生病靠自己存款了,就算不幸了,也无牵挂。

不知道我解读得正确吗。 -

#52

保险分为很多种,你说的主要针对 寿险 term insurance寿险是无论什么原因死亡,疾病/意外/自杀,都可以拿到保费。

甚至如果医生给出疾病末期诊断,能马上拿到保金。

所以寿险通常只保到65岁或70岁。

住院险是越老越需要。 -

#53

普通人住院险的一个误区是年轻的时候保的很高级别到年纪大了,退休了,交不出那每年几千上万的保费,反而在在最需要住院险的时候,因为没钱交保费而降级。

NTUC 保险前总裁退休后讲了很多实话,哪些该保那些不该保,被同行痛骂。 -

#54

放疗化疗的费用在住院险里有包括

而且不受住院天数影响 -

#55

5%-10%的收入考虑保险并不会吃土

没保险却生大病的时候可能就接近吃土状态了 -

#56

这三样买齐了也不会超过5% 10%啊关键在于怎么买……

何况5% 10%拿来买保险,并不算多吧。 -

#57

住院保险没几个钱吧……不是买不起,而是愿不愿意买的问题。

-

#58

医疗费用报销,住院险就可以啊重疾险是赔偿一笔,但是,只要不是为住院治疗而来。

-

#59

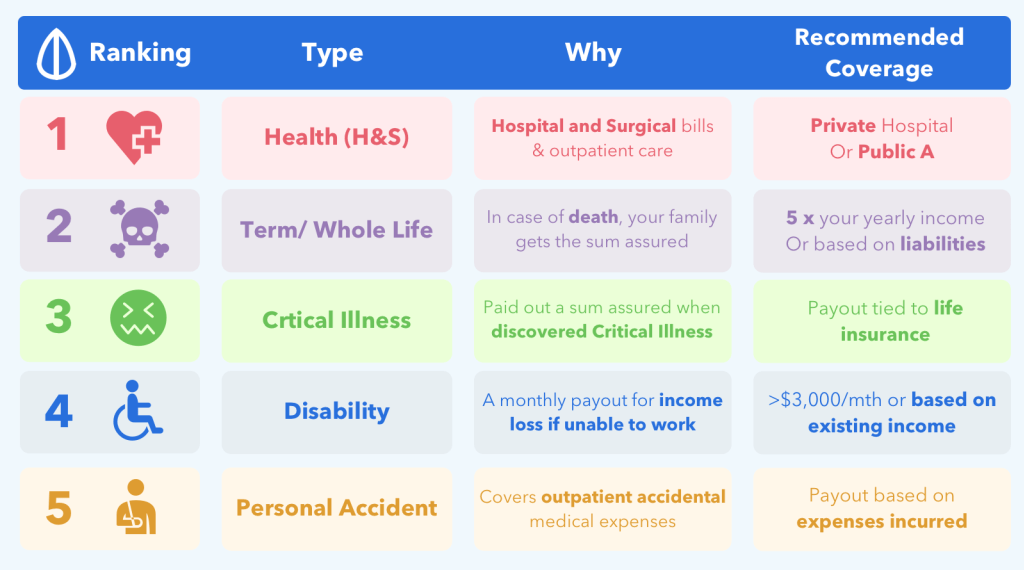

在新加坡应该购买的保险

很重要一点住院险要买到 Private hospital or public A

https://blog.seedly.sg/working-adults-what-are-the-key-insurance-policies-you-should-get-in-singapore/

-

#60

求前总裁讲话链接

-

#61

最近在读专利法自用而非销售的豁免权好像不包括药品(印度的仿制药毕竟侵犯了专利,当然,如果原药厂没有在新加坡申请专利就另算了)

-

#62

意思是“干嘛要降级呢,回头想变回去可能要再审核。买的私立你也可以去看公立,反正保险可以补给你cash差价。没有必要降级。”

-

#63

同意这个去过一次公立医院就发誓再也不要去了,排队等到想死啊

-

#64

去了一趟私立医院以后就觉得加rider的住院险太需要了,这种钱千万别省

-

#65

最新消息媒体:中国可能很快批准印度仿制药的进口

据路透社,中国可能很快批准印度仿制药的进口,印度公司有望填补中国在仿制药、软件、糖和部分稻米品种的需求缺口。本周稍早,中国外交部发言人表示,中国在采取措施给印度制药企业更大市场准入。 -

#66

回复一下哈第一点我是知道的 住院险是每十年一个tier,早买的唯一好处是健康,pre condition 少,万一中年危机公司裁员,不至于买个保险都买不到。

第二点我认同你,年轻的时候很多cash可以用作别的用途,如果不买保险,前三年存下来的钱,可能就上EC了。

但是人寿主要还是保障伴侣和小孩,最好是入不带储蓄性质的人寿,我最近也是觉得到底是要一直入下去,还是停掉,还没腾出时间来看如果停掉可以拿回多少钱。目前是我和我老公一个月1000总共,不算是特别多钱。还有一个是不带现金价值的早期重疾 -

#67

因为她没有买early stage我买了,但是也是要看包哪些病,赶紧翻出来查一下,这个算是+的rider

-

#68

我认为其实没有这么贵我买全了的,现在两个娃,可能刚毕业的时候稍微觉得多,现在也觉得还好,住院险等年纪大的时候可以选择再downgrade,因为私立全保费用很高,公立的便宜很多,前两年刚downgrade一次,第二个月中手术,在私立做的,因为降级了claim一半,公司一半。痊愈后又升回去了,因为私立的医院只要中一次,十年保单就算免费了。降容易,升难。

-

#69

可是等你老了想要升不是你想升就能升,反而是你想降也行,不降也行。

-

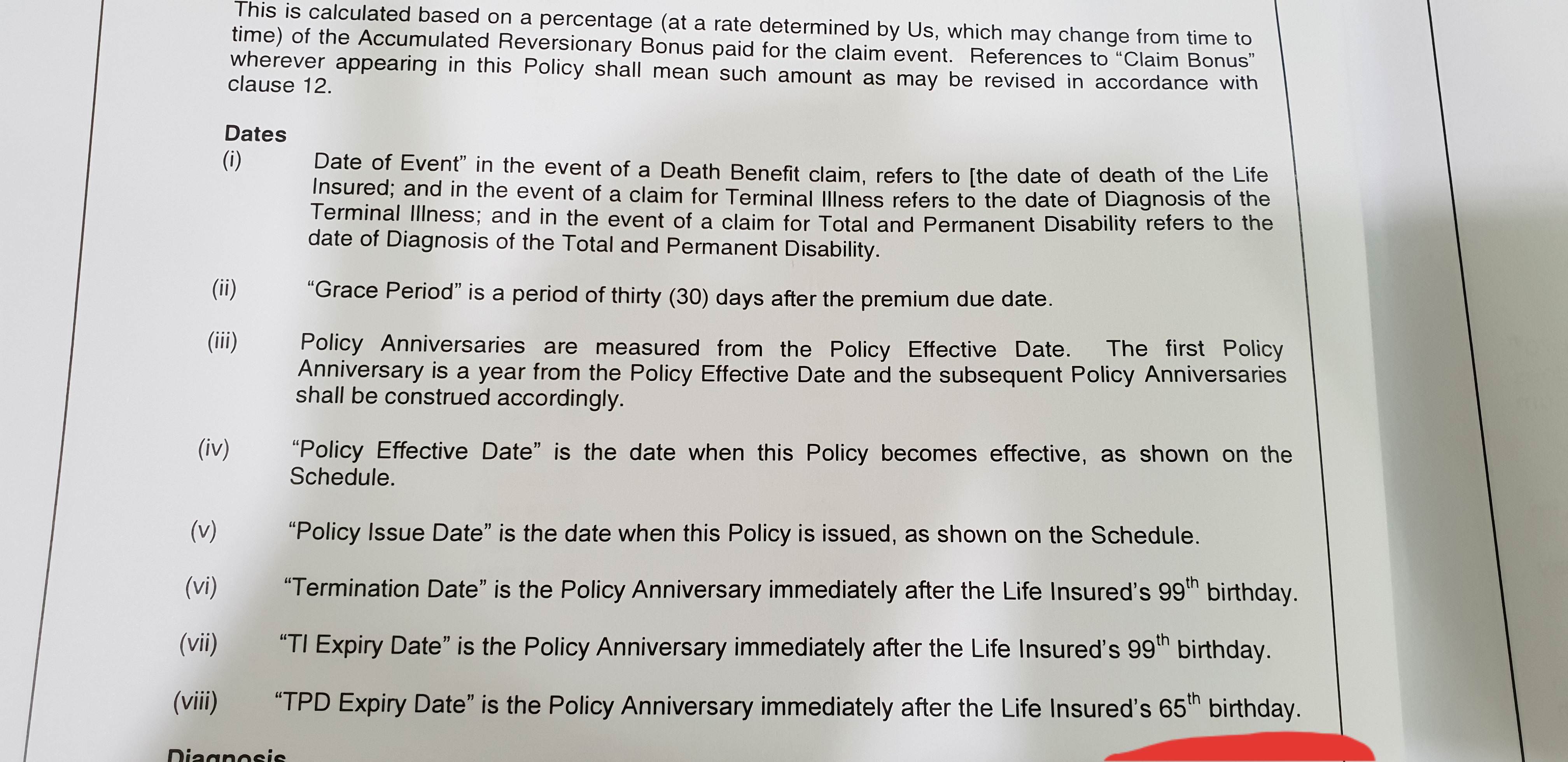

#70

刚查了一下只有total and permanent disability是到65, 死亡和绝症等都是到99岁的

-

#71

现在新的Term可以到99/100岁了,也可以算是终身了不过大部分客户还是选择65/70岁左右。

-

#72

TPD也可以到终身或者99/100岁,不同公司的条款还是有些差别的只是过了70岁以后,TPD的定义基本上也就只有一样了,即两只眼睛加上四肢,共六项中有两项失去功能。

-

#73

这个确实不在普通重病的列表里,但是还是有很多保单可以保障的大部分早中期重病的保单中,都把这个列在了Special Benefits里面,符合条件的话可以赔付25000或者是10%的保额。比如AIA的Triple Critical Cover,Aviva的MultiPay Critical Illness Cover, Early Critical Illness Plan, Manulife的Ready CompleteCare, Tokio Marine的MultiCare,等等。AIA的Glow of Life是个特别的女性保单,也可以保障这个疾病,赔付额有两个选择25000或者50000。

保单很多,这里只是给几个例子,这些保单各有自己的特点,投保的时候还是需要根据自己的需求,谨慎选择。 -

#74

还有很多保单也有类似的保障不只是这三个。

-

#75

逻辑上只要是医院里医生开的药,都是可以报销的这里的住院保险,也没有区分具体的药物,只要是医生认为必要的药物以及治疗手段,都是可以提交索赔的。

对于癌症,除了住院以外,相关的那些不需要住院的治疗,也是可以报销的,比如化疗、电疗、放射疗法、等等,没有时间限制。

类似的情况还有肾衰竭的透析,器官移植的抗排斥药物,这些都是终身保障的。 -

#76

那个时候还没有保障早中期重病的保单存在也是因为这件事情以后,保险公司才推出了可以保障早中期重病的保单。

-

#77

这个药在新加坡癌症中心的列表里只是名字用的是另外一个。

https://www.nccs.com.sg/PatientCare/Pharmacy/DrugSearch/Documents/Imatinib%20(E,%20M).pdf -

#78

youtube的枪版效果还不错老公看到默默流眼泪……

-

#79

好多朋友推荐。我刚刚看了。有钱才买的起药,尤其是在国内。

-

#80

昨晚终于才看了...最近热门的两部国产电影一口气都看了,西虹市首富 和 我不是药神

评分3星和4.5星

药神里人物形象刻画的很好