组屋是优质资产吗

鹏哥 • • 30191 次浏览根据目前的租赁市场,一套还完贷款的组屋,gross rental yield大概是5%到6%。如果扣除中介费,房产税,空挡期,恐怕不会超过5%。许多许多人都认为5%是个不错的收益。这里面有几个误区需要提醒大家注意一下

1. 用自己的成交价来计算收益率。比如有些旧一点的BTO入手价格是30万,现在市值是60万,如果每月租金是2500,那么毛收益率按30万计算是10%,按60万算只有5%。由于投资需要考虑机会成本,假如房子卖掉,可以有60万重新投资。所以计算应该用市值而不是原本的成交价计算。

2. 用历史预测未来。尤其是经历了30万到60万的增长,认为自己的组屋处于优质地段,将来会继续涨。或者保守估计房子起码保持60万,这样5%的收益率就会一直持续。

3. 注意组屋的理性价值是会持续贬值的。17年3月的时候,政府就出来提醒民众,99年lease满,是无偿归还政府的。而从95年到现在,只有5%的组屋被政府SERS选中,重新发展,几率很低。那么对于大部分组屋来说,最终60万会在若干年后趋近于0价值。

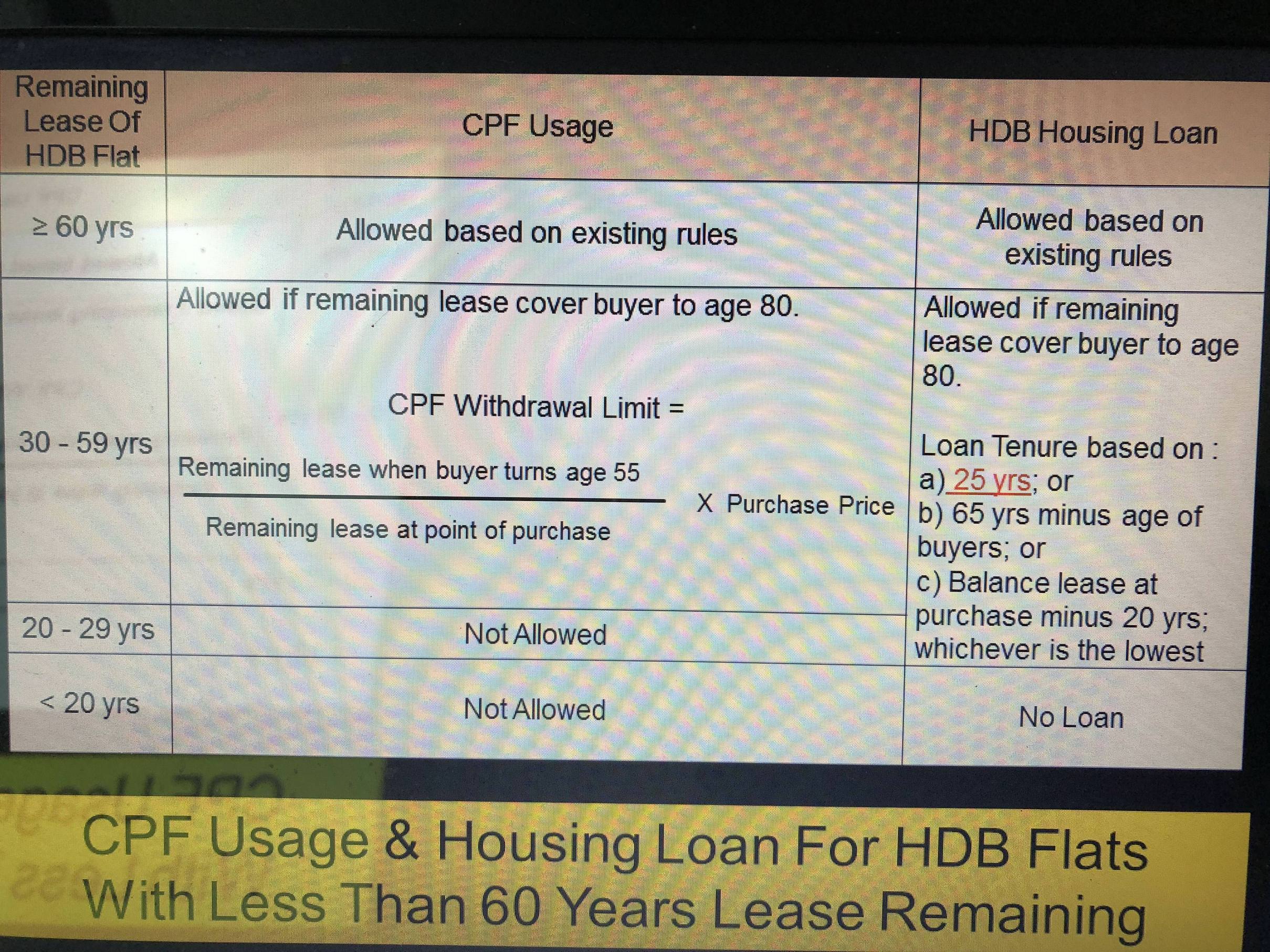

4. 组屋并不是什么时候都容易卖的。比如当组屋remaining lease剩60年的时候,买家cpf的使用就收到了限制。政府规定买家年龄加组屋的剩余年龄要大于80,否则不可以用公积金。例如年轻夫妇是25岁,组屋剩余55年,那么完全不可以使用公积金,包括月供。假如组屋剩余60年,那么可以使用公积金upto房价的一半。随着屋龄的增加,这样的现象就会越来越严重,以致于年轻人不愿意选择老组屋。例如屋龄剩30年,愿意接手的买家群体将会消失殆尽。也就是说组屋的流动性是越来越差的,最终的结果可能只能逐渐depreciate到0。

5. 既然组屋和公寓不同,组屋需要计算depreciation,进而调整真正的rental yield。我们拿60万的组屋举例,屋龄还剩60年,那么用一个简单的方式计算,平均每年贬值1万。那么毛收益率会降到3.3%左右,再算上空档期,中介费,房产税,组屋的收益率可能连3%都不到。尤其是用cpf还清贷款的,这部分资金的收益率和cpf回报的oa 2.5%,sa4%相比,组屋的真实投资价值并不见得会很高。

6. 由于固执的坚持持有组屋,造成接下来的公寓投资多7%的税,假如150万的公寓,就有upfront 10万的损失。把这个因素加进来的话,组屋的收益会更加惨淡。

---

-

#1

租屋的99年和公寓的99年差在哪呀

-

#2

剩余60年就有限制?我咋记得是剩余30呢

-

#3

如果只有组屋,zf有补贴公寓木有,只要有公寓的就木有

-

鹏哥 楼主#4

在60年公积金使用方面两者是一样的。区别在于组屋是由政府负责的SERS,政府有大批的组屋要建,或者enbloc,那么他们会特意的控制时间,可能等组屋剩余少过30年,二手很难卖出,他们才进场减便宜,这样来控制成本。比如60万那套,很大很大几率在30年后,政府才会进来捡便宜,如果一个区域房价很贵,政府不会那么傻那么高的价格去用sers收回旧组屋。即使选到了,政府不存在竞标,他们说多少就是多少。

而公寓的enbloc是私人发展商竞标的,通常三四十年就会进入这个阶段,只要业主委员会组织年会大家投票,超过80%同意,就可以举行enbloc sales, 私人发展商来竞标。这个就是和组屋的差别。 -

鹏哥 楼主#5

补充一点在贬值的角度来说99的公寓和组屋一样都会贬值,差别在于enbloc的时间。

既然组屋进入sers很大很大几率在屋龄剩30年以后,甚至根本不会sers, 基本上市值除以剩余年份就可以大概知道每年贬值多少。

而公寓在三四十年的时候enbloc, 这个时候大部分房子没有进入加速贬值通道,那么计算rental yield时,贬值的影响不会太大。

还有任何一个社会,top 20%人的收入和其他80%人收入会越拉越大,政府为了民生会控制组屋价格,而公寓价格基本上是要大于通货膨胀率,所以30年屋龄公寓在被enbloc前的贬值很大程度上会被通货膨胀抵消。 -

鹏哥 楼主#6

组屋还有个问题假如现在屋主年龄35岁,组屋还剩60年,平均寿命来算45年后挂了,子女有自己的房子因此继承的时候只能卖掉,那个时候组屋正好剩15年,拿去市场上买谁会接手?打几率得卖回给政府,那个时候基本上也是政府说多少就是多少,不可能讨价还价。

再换个假设,如果挂的早呢?

或者在退休的时候就通过lease buy back方式提早把lease卖给hdb. -

#7

并不是如此芬兰的rich20%/poor20%,去年比2004年还要小一点。

-

鹏哥 楼主#8

芬兰是个很有意思的经济体考虑一下高福利,考虑一下诺基亚的没落,找找为什么比例没变的原因

-

#9

不讨论原因只看结果。

并不是每个国家的贫富差距都在扩大。 -

鹏哥 楼主#10

如果只看结果不看原因的话那咱们就只看新加坡好了,讨论芬兰没有意义

-

#11

最近麦波申组屋enbloc屋龄50年,可能enbloc 也是要看地点的。不过确实组屋enbloc 是没有议价空间的,一句话"以市价补偿",优势仅在于可优先选择新房。

-

鹏哥 楼主#12

确实找不到政府enbloc50年组屋的pattern只能说enbloc50年屋龄组屋几率很小。所以不能报什么希望,毕竟选择在政府手里。

我宁愿业主投票自主决定。 -

#13

如果一直持有租屋呢比如买一个剩55年的300k 的 hdb

HDB Loan 首付 10% - 30k 现金

贷款 270k - 25年

月供大概 1.2k

月租 1.7k

忽略mop简化计算,假设持有hdb 55年后价格归零

55年,总投入才30k,

收入是 (1.7k -1.2k)*12 months * 25 years + 1.7k *12 months * 30 years = 762 k

以上计算是不是有什么没有考虑到的factor -

鹏哥 楼主#14

我之前的例子是想还清组屋贷款去买公寓的情况。

如果不是以上情况,那么贷款买组屋,又出租的话,自己住哪里?

如果是一个人做为owner买组屋,另外一个做occupier,五年mop之后occupier再买公寓,住在公寓,那么你的计算没什么问题,但是不要忘了25年后你的组屋就是fully paid, 那么你的最后30年rental yield就再次掉到6%了。所以你的rental yield是一个逐渐降低的过程。 -

#15

计算回报率算错了如果一个HDB能从30万到60万,这本身就是高回报

-

鹏哥 楼主#16

我们讨论的不是一个命题我们说的是现在市值60万,现在应该卖还是继续持有的问题

-

鹏哥 楼主#17

忽略了你的问题30年以下是严格不允许用cpf. 60年以下是年龄加remaining lease 小于80就不可以用了。比如年龄是30,remaining lease 49年。如果大于80,有个公式。

-

#18

取决于卖掉以后钱用来做什么有更好的投资可以卖,比如去北京买房

-

#19

两个问题一个是通货膨胀,货币贬值,持有组屋能否起到一段时间(比如几十年内)的保值

第二个,按这个算法,第几年出手组屋比较合适,假设屋主本身不太擅长理财 -

#20

沙发问题是多少年开始贬值

-

鹏哥 楼主#21

这么决定太复杂了屋主自己又不太会算,那么我觉得可以这么决定

1. 如果要买公寓了,建议不留组屋。除非是occupier名字空着另当别论

2. 如果屋龄接近35年了,考虑接下来不好出手,可以考虑卖掉

3. 如果贷款没剩多少了,也就是说机会成本高了,rental yield就变低了,如果有更好的投资,或者可以趁年轻提高杠杆的话,可以卖 -

鹏哥 楼主#22

难回答我觉得刚开始就应该贬值。可能实际上,是从大概屋龄35年起。

-

#23

楼主分析的很有道理感觉租屋最佳持有时间从建成开始10年左右,最多最多不要超过20年,这段时间至少有出租收益率保证,转手的话也还能卖出去。

有实力的话,还是要投资永久地契的公寓,一套自住,其他出租。虽然租售比不如租屋,不过房价增值可能远远超过。 -

#24

顶个锅盖说一句5年前买的,看地方,大多都没升到值或亏5-10%吧。大市 不好

10年前买祖屋,现在升值80% - 150%左右。看地点

20年前买的,升值120% - 250%左右。

30年前的。升值 200-300%%

别的时间点没有可比性了。

房产周期,政府发展计划,移民局决定,年损什么对租屋影响相对有点小, -

#25

祖屋目的就是解决工薪阶层第一套房子的住宿问题本来就是稳定市场的用途。 就算升值,因为本身便宜,不可以发大财

收入提高后的家庭如何运作是另外一个问题 -

#26

97年买房听说有些13年才回本听说而已,不过看曲线也不太离谱

-

鹏哥 楼主#27

10年升值80%哪里来的数据?08年买组屋的到18年将近翻一倍,太不可以思议了。

30年前买的现在还剩69年,去年刚政府刚出来提醒大家要理性,记得lease满了就0了,再加上逐渐接近60年remaining lease的问题,这批组屋价格会回归理性。

还有这也正是我一楼说的第二点,历史无法重演,中位数收入增长速度在那里摆着,为了民生,国家不会让组屋再涨下去 -

#28

问题是前前三十年的趋势是否能延续下去呢?如果扣除30年的通货膨胀率,其实能做到保值就很不错了呢

-

#29

本来就不是炒得很多人第一套房子么。

能不能继续要看移民政策吧 。。。人总得要找地方住的 。。。

不可能人人事业起步的时候都去每尺1400+的地方么 。祖屋也就300+,一家三口基本需要。上升空间不知道,下跌空间太有限了 -

鹏哥 楼主#30

政策的导向确实是组屋作为新加坡人的第一套作为起点。所以新房的价格可以参考国民中位数收入,这个是政府调控组屋房价的标杆。

下跌空间有限是的伪命题,过去人们对组屋99年问题有很大的非理性期待。政府明确的告诉国人,要考虑99 lease到期问题,就是提醒大家要意识到组屋买卖价格需要考虑年损的问题。当组屋还很新的时候,人们不大会考虑这个问题,但是屋龄超过35年,进入贬值通道无法避免。

目前的price index,其实应该把不同屋龄的统计出来,就比较清楚了。新房发布价和30年,50年的房子价格不可以混在一起看。 -

#31

自己看图吧http://www.teoalida.com/singapore/hdbprices/

这个是总数据,如果是市区,西部绿线增长会超过,北部就差些,鹅村之前是树林,政府想把起点拉高,所以买的人很多都给套了。 -

鹏哥 楼主#32

再解释一下为什么反复提到35年这个坎35年的房子买了之后,加上5年MOP, 就是40年了,就掉到59年remaining release. 所以买家买35年屋龄房子的时候,就会开始考虑将来怎么出手的问题,所以35年会是一个明显的分水岭。

-

#33

如果考虑ROI不考虑自住 仅仅把买房当投资行为 总投入一共就是30k 无论25年后rental yield降不降 ROI 都是非常高的吧 而且55年都是持续的正现金流 risk也相对较低

同等租金收入的condo起码要700k 首付20%~140k,而且还有管理费等其他杂费,

另一个角度思考,如果要入手公寓,假设另一半是公民,在结婚之前另一半去买condo可以绕过hdb的mop,或者如果结婚了等mop过了再去买condo,也就是总投入额外加了30k可以同时拥有一套公寓一套hdb,前提是公民单身的时候自己或者和父母联名买了hdb

如果要拥有两套condo加hdb的话,一大一小。 大的让另一半买避开absd 小的持有hdb的公民买 700k的absd 49k 感觉也比卖hdb划算

从这个角度考虑hdb不是比公寓更有投资价值么,不知道这样思考对不对 -

鹏哥 楼主#34

这套分析有几个问题这套分析有一个问题,是根据resale median price来统计的,没有考虑resale的都是10年左右屋龄的?还是30年的?

还有price index和volume的图也很能说明问题,政府在控制房价方面也是个探索过程,不是说没有犯过错误。04年起的供应不足,和人口开闸放水,都造成了组屋房价上涨过快。不应该再犯同样的错误。

Valuation方面也是个摸索过程。以前valuation参照transaction price而缺乏对99年lease年损的考虑, 在房价上涨过程中进一步造成了cov拉高价格的问题。在这个方面政策做出的改变在于把valuation放在otp之后,同时提醒国人注意99年lease和年损问题,就说明政策导向是要让老组屋价格回归理性。

划重点,新房和老房子买卖要区别对待。不考虑99年lease而纯粹认为组屋回报率高,是不科学的。 -

鹏哥 楼主#35

还是有问题Rental yield是的变化的过程,这就是我反复强调不可以用成交价来计算,而是每年需要用当前市值重估。因为每年的机会成本都不一样。

另外结婚前买一套组屋一套公寓绕过mop是不可行的。政府会要求你卖掉其中一套。可以appeal, 多大成功率是个问题。 -

#36

考虑rental yield 的确需要考虑机会成本但是我的意思是rental yield本身并不是一个很好的衡量指标因为初始投资额度不一样 ROI也会不一样

如果结婚需要卖的话 可以等到mop满了再买公寓 -

#37

新加坡能称为优质的资产只有乌节路和武吉知马某几个地段吧……尽管如此,即使在2004-2007年这种房地产周期低点,投资乌节路豪宅区的人也有至今亏损的,所以到底什么才是优质呢?长期的租金回报率?还是土地的增值?还是经济衰退时候的抗跌能力?

基督里面只有对上帝无限的虔诚和自我忏悔才能得到救赎,才有上天堂的机会。靠信仰支撑的社会,只有坚定无疑全心全意的信任政府才能受到福泽和眷顾,可是总有一些不开眼的个人和群体挑衅神圣不可侵犯政府铸币权/税收权,这虽然不合规但是却很合理。作为绝大多数生活在old money时代的人们对新生事物的反感与讨厌是理所应该的事情,可是当我们回头细看的时候,我们应当沉思,旧有的毫无节制的依靠政府信用无限扩张的货币主义究竟是不是广罗大众之福?虽然它带来了股市的兴勃地产的节节高走以及越来越多的杠杆繁荣。新生的new money肯定是逃不过绞杀,但是它代表着对于old money的质疑却根植在所有人的思想里,这算不算是优质资产? -

鹏哥 楼主#38

那确实可以之前说过,买组屋时一个人放occupier,这样五年后一套公寓加一套组屋,确实是个不错的搭配。

ROI同样需要考虑机会成本。简单来说25年后,组屋贷款还清了,现在那一刻,如果组屋剩30年,价格还是30万,那么相当于你的机会成本就是30万。不卖的ROI和卖掉买其他投资的ROI才是正确的决定方式。当然如果找不到比这套组屋更高的汇报,那就干脆留着了。 -

鹏哥 楼主#39

你这个上升的层面太高了简单来说开这贴是针对这个命题: 组屋的rental yield高于公寓,因此是优质资产。

对这个命题的反驳在于:

1. 人们往往忽略了99年lease带来的年损问题

2. 组屋的sers和公寓enbloc的差别

3. 人们往往忽略了机会成本,因此忘记投资需要rebalance

至于old money, new money不就又回到了虚拟货币的问题,另开贴讨论 -

鹏哥 楼主#40

组屋是优质资产吗根据目前的租赁市场,一套还完贷款的组屋,gross rental yield大概是5%到6%。如果扣除中介费,房产税,空挡期,恐怕不会超过5%。许多许多人都认为5%是个不错的收益。这里面有几个误区需要提醒大家注意一下

1. 用自己的成交价来计算收益率。比如有些旧一点的BTO入手价格是30万,现在市值是60万,如果每月租金是2500,那么毛收益率按30万计算是10%,按60万算只有5%。由于投资需要考虑机会成本,假如房子卖掉,可以有60万重新投资。所以计算应该用市值而不是原本的成交价计算。

2. 用历史预测未来。尤其是经历了30万到60万的增长,认为自己的组屋处于优质地段,将来会继续涨。或者保守估计房子起码保持60万,这样5%的收益率就会一直持续。

3. 注意组屋的理性价值是会持续贬值的。17年3月的时候,政府就出来提醒民众,99年lease满,是无偿归还政府的。而从95年到现在,只有5%的组屋被政府SERS选中,重新发展,几率很低。那么对于大部分组屋来说,最终60万会在若干年后趋近于0价值。

4. 组屋并不是什么时候都容易卖的。比如当组屋remaining lease剩60年的时候,买家cpf的使用就收到了限制。政府规定买家年龄加组屋的剩余年龄要大于80,否则不可以用公积金。例如年轻夫妇是25岁,组屋剩余55年,那么完全不可以使用公积金,包括月供。假如组屋剩余60年,那么可以使用公积金upto房价的一半。随着屋龄的增加,这样的现象就会越来越严重,以致于年轻人不愿意选择老组屋。例如屋龄剩30年,愿意接手的买家群体将会消失殆尽。也就是说组屋的流动性是越来越差的,最终的结果可能只能逐渐depreciate到0。

5. 既然组屋和公寓不同,组屋需要计算depreciation,进而调整真正的rental yield。我们拿60万的组屋举例,屋龄还剩60年,那么用一个简单的方式计算,平均每年贬值1万。那么毛收益率会降到3.3%左右,再算上空档期,中介费,房产税,组屋的收益率可能连3%都不到。尤其是用cpf还清贷款的,这部分资金的收益率和cpf回报的oa 2.5%,sa4%相比,组屋的真实投资价值并不见得会很高。

6. 由于固执的坚持持有组屋,造成接下来的公寓投资多7%的税,假如150万的公寓,就有upfront 10万的损失。把这个因素加进来的话,组屋的收益会更加惨淡。

---

该帖荣获当日十大第2,奖励楼主18分以及27狮城帮币,时间:2018-06-04 22:00:01。

---

该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2018-06-05 22:00:01。 -

#41

政府好像从来没有说过到了99年政府会安置吧...只是现在提醒民众要考虑99年后政府会收回的问题。

最早的组屋应该是5 60年代建的,现在应该是有4 50年了,慢慢这种问题才显现出来。 -

#42

组屋到期问题,一定会有办法解决的,不会99年后直接收房这么简单粗暴只要政府是为人民考虑的。

只是可能要到后几届政府才会出台政策/办法。

现在考虑这个问题太早了。即使对政府来说也是太早。

虽然BTO 目前每年数目不少,但是随着新加坡人口结构变化和需求变化,会越建越少,再后来,就全靠SERS也不无可能。

个人认为,至少20年后,才会有答案。 -

#43

是没这么说,组屋收回价值清零,民众不会答应吧,80%的人不都住在组屋里吗。前几届领导人不还是说组屋是宝贵资产,是保障人民退休的最后一道防线,让国民从中获益,咋转眼这届就变口风了呢。

-

鹏哥 楼主#44

澄清下远在99年到期之前就会有问题出来。例如,人先去世了,组屋怎么处理?子女已经有组屋或者公寓了,那么组屋之内卖掉。如果还新,就卖到二手市场。如果很旧了,只能卖给政府。政府的估价,前提必然是到期为零价值为前提的。再例如,人老了,首先用lease buy back模式支付养老金模式发出去了。

简言之,组屋基本上已经纳入为一种养老模式了提早解决了。不会出现大规模到期清零的状况。 -

#45

你说这么透测把公寓炒起来了怎么办?我还想再买的。让大多数人住组屋符合政府的利益。但是幻想组屋从99年变成freehold就太不符合政府利益了。不过打破人家的美梦于己何益?不要打搅别人。

-

#46

还是你看的比较清

-

#47

其实我们讲的根本不是一个问题楼主的意思是,99年契约满了屋子价值为零,甚至早在屋子契约还剩30年的时候,屋子已经贬值非常严重,所以给大家一个提醒要注意这个问题。

至于政府怎么安置是另外一回事,安置和开发商重新开发是两回事。就好比你发现你的工作有问题不能持久,你是要积极学习然后换个更好的工作还是失业了完全没有收入等待政府救济。我相信全家没有收入政府也多少会介入,但是生活质量肯定不是大多数人接受的。 -

鹏哥 楼主#48

就算倾整个狮城帮之力能左右市场吗只不过小范围讨论罢了。

目前82%的新加坡公民拥有组屋,其中大部分人来说,组屋还是自住的,其中起码一半以上无法负担的起公寓,这就是为什么说组屋很大程度上是民生。

当然其中有五万多家庭是住在公寓里,把组屋整个出租的。对于这些人来说,有一部分人的财务状况极限就是一套组屋加一套公寓。另一部分人,财务状况根本不需要组屋,但是抱着组屋是freehold的梦想,有便宜不占是傻帽的想法,不是我们几句话可以动摇他们的信仰的。

如果有一天政府宣布,组屋和公寓不可以同时持有,那么政府会损失近10万选票。所以目测政府不会这么做,他们可能会在养老模式补贴方面做手脚,那些手段必然是照顾仅仅持有组屋的,同时会恶心一下那些同时持有组屋和公寓的人。 -

#49

地契到期的问题政府已经把几间地契到期的排屋无偿收回了。新加坡民法遵循大英帝国的案例法,一旦有了先例,后面的直接follow 就好了。

海峡时报上经常可以看到排屋以一百多千出售,因为地契只剩10年了。

政府也会人性化处理,比如提前通知,给个象征性搬家费啥的。比如这次组屋搬迁,如果老人家实在没钱,政府会安排租赁组屋。算上搬家费,头几年的房屋租金就有了。总归政府不会让人民睡大街。但如果政府安排了租赁组屋,自己不愿意去,要做钉子户,新加坡的法律可不是闹着玩的。

还一个问题是建筑寿命。

由于偷工减料,国内房产的建筑寿命只有三十年,不过通常不到三十年就动迁了。举个几个例子,南方的房子为了降低成本,有用海沙代替河沙的。或者降低钢的标号等,甚至用竹子替代钢材。这些都真实发生,而且正在进行。

新加坡建筑质量很好,监管很严。听业内人士说, HDB的质量比私宅要好。因为要挺99年嘛。

新加坡建筑寿命是多少,查不到确切数字,60年到70年应该有了,99年悬,因为新加坡气候高湿多雨,不利于建筑寿命。HDB会定期对老房子的状态进行检查。 -

#50

即使前提是到期为零价值为前提

政府来收下屋契还剩几年的组屋,政府的估价也可以按市场价来的。

这个政府现在其实已经在做了,比如屋契回购计划,大屋换小屋,卖屋契短的组屋等等。 屋契短的组屋不是没有市场的,可以用在出租市场上,政府便宜收便宜租给没钱买组屋的人,不是政府还可以做好人。 政府何乐而不为? 所以屋契短的组屋是有市场的,楼主完全是在瞎操心! 转而言,组屋是有价值的,而且还是所有新加坡人的福利。