朋友们,能不能认真讨论一下买房投资的事

一点不懂 • • 3139 次浏览【假设没有额外印花税,只有普通买家印花税3%】

高人们请看一下我算的哪里错了吗

1) 如果是买期房/新房,至少要给买家印花税3%+卖房中介费2%(其他零零碎碎的没算进去,就列了2个大头),那这个新房是不是预计涨幅至少要5%才能开始赚钱啊?

2)如果是150w买的期房/新房, 5年后卖的时候如果涨了10%,扣掉上面那5%,是不是这个5年这个投资可以赚:150w * 25% (首期)*5% = 1.875w

这个首期其实蛮多的, 150w * 25% (首期)= 37.5w,

可是5年,就赚个2w不到,我是不是哪里算错了

-

#1

投资自住五年又卖掉不觉得很折腾吗。。

-

一点不懂 楼主#2

折腾,完了到底赚不赚到还另说,我也有点搞不清了

-

#3

你赚的是150w的5%但是要减去5年的利息(出去本之外额外付的部分,视贷款方式不同而不同)

要加上5年(如果你自住,+你的租房成本)或(如果你出租,+出租收入)

减去5年管理费房产税

如果严肃一点,再减去 25%首付的 无风险理财5年收入。

之后才是你赚的。 -

#4

还少算了卖房成本。。卖房税+中介费。。嗯。。

-

#5

150万印花税不再是3%,到4%了

-

#6

卖房中介费是卖出价的2%,在你这个例子里,是150(1+10%)的2%,而不是150的2%

-

#7

3年还涨不了5% 那说明你买错了....

-

#8

我觉得银行利息得算进成本

-

#9

150w * 25% (首期)*5% = 1.875w这是啥算法? 房价涨了5% 为啥变成首付涨了5%?

-

#10

我就是不会算这点。其他都好算。

-

#11

还有租金收入呢,月租3k, 五年18万租金啊。

-

#12

楼上提过的就不说了。你如果买的是期房,

没有租金收入,但也没有管理费、租金所得税、房产税、出租中介费等等。买现房就要考虑以上。而且出租也有空窗期,管理费、房产税照样要付。

-

#13

你算本金return of equity 没错还挺好的思路。

基本每一个 absd 的loss 就是五年的gain

看你的预设,符合 中央区域。

以前说十年才看得出gain . 我觉得现在要20年了。 但看地价更快。 所以你的隐藏的收入是opportunity cost . -

#14

再看一遍觉得楼主很聪明。 用比较小的数据很快就能算出来。 学到了。

-

#15

你要算return of asset就是要加杠杆。 还要考虑货币什么的。

其实意义不大。 你现在算的是net . Naked return . 比较保守。 -

#16

还真不见得有10%回顾一下历史

如果97年07年11年买房

10年都难赚10%… -

#17

新加坡的楼市,算算算,也不过是持平或小赚根本不是高回报的首选。发展中国家的房价,看看中国的一线城市过去十年的房价涨幅。

我现在手中持币买S-Reits。 -

一点不懂 楼主#18

我就觉得我哪里算错了我说怎么一坨钱5年才赚2w

-

一点不懂 楼主#19

我的天,老板你阿能帮我重新算一个我谢谢你了

-

一点不懂 楼主#20

期房没管理费还蛮好的

-

一点不懂 楼主#21

不提了, 我算的大错特错 看看有没有高人喜欢算数的帮忙算一个清楚的

-

一点不懂 楼主#22

我按5年涨10%,蛮好的盘唠

-

一点不懂 楼主#23

是的诶, 10% 已经是乐观的了, 或者咱们就说这个是个平均吧

-

一点不懂 楼主#24

大佬们,我算的不对请熟悉房产、喜欢做算术的朋友重新给大家算一个吧,这样大家心里头也有个数字好参考

谢了谢了 -

一点不懂 楼主#25

一声叹息,搞钱太难了

-

#26

按照counpunded2.45% 年化差不多 五年但滚四次。

-

#27

我感觉我自己不算印花中介的。 全球都一样 人人都要做。 算了也是white elephant

除非是对比其他投资。 但其他投资也有手续。

物业要算下。

租金收入好的房子也可以忽略了。 -

#28

我自己就算2100 的人尺价是否可以五年后到2300。 把涨幅翻译到具体数字。感性的认识一下。

差不多就是你的数据。

各种因素核实一下就可以出手。 -

#29

你算的五年10%还是很有水平的,在新加坡长期来说就是每年2%

当然买的不好,五年都是跌的也有可能,长期来说2%。

-

#30

没有涨的接近20%一样就不算好单位对了

买房最大的误区叫 这个盘是不是好盘 -

一点不懂 楼主#31

期房的话买入 卖出价会因为unit不同差很多吗?

-

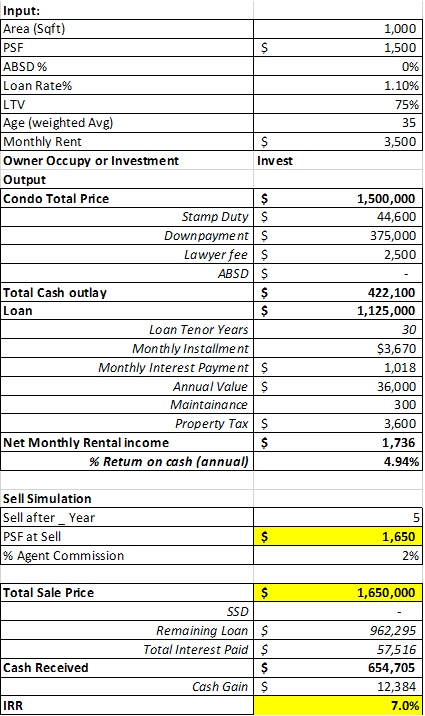

#32

我的Excel 房产投资回报计算器

150万买入,算投资的房产税率,假设月租金3500,5年后房价涨10%,165万卖出,IRR = 7%

在新加坡这回报率还算不错啦

-

#33

厉害了手动点赞。

-

一点不懂 楼主#34

人如其名,就是很飒!这么一算,大家就都明白假设现金40w,投二手房子能赚的大概是这么个比例了。

我先来抄下来,用excel 来做个最优化,看150w,120w,100w,80w哪个赚的多, 哈哈 -

一点不懂 楼主#35

我就直接问吧,省的想cash gain那个数字和IRR 分别怎么算出来的啊

-

#36

好像有网站给算的忘记哪个网站了 搜搜看

-

#37

你算的不太准1)出租房的税收,佣金

2)你买的房子不用装修?

3)贷款利息太低1.1

4)150万的房子,维护费300?

5)…. -

#38

看看新加坡的M2增长速度一年货币总量增长在5-7%,我认为这是新加坡永久地契地价增长的长期潜力中枢…

-

一点不懂 楼主#39

【房】朋友们,能不能认真讨论一下买房投资的事

【假设没有额外印花税,只有普通买家印花税3%】

高人们请看一下我算的哪里错了吗

1) 如果是买期房/新房,至少要给买家印花税3%+卖房中介费2%(其他零零碎碎的没算进去,就列了2个大头),那这个新房是不是预计涨幅至少要5%才能开始赚钱啊?

2)如果是150w买的期房/新房, 5年后卖的时候如果涨了10%,扣掉上面那5%,是不是这个5年这个投资可以赚:150w * 25% (首期)*5% = 1.875w

这个首期其实蛮多的, 150w * 25% (首期)= 37.5w,

可是5年,就赚个2w不到,我是不是哪里算错了

该帖荣获当日十大第6,奖励楼主8分以及12狮城帮币,时间:2021-07-14 22:00:18。

-

一点不懂 楼主#40

我也这么想的所以我想着那得买二手房啊,赶紧过户了嘛就出租,就产生效果了欸

-

#41

对,少算了个税,还有空置率,7%的到不了。能贷款100万,不交ABSD, 而且房子出租,那只能是一个人名下的房子啊。扣掉20%差不多。

其实真正少算的还是巨大的人的时间,精力成本。 -

#42

哇还要交那么多的税怎么感觉房子不涨个10%,都不能抵消各种税费利息和管理费呀。那求问除了房产以外,还有什么其他稳妥一些的投资吗?真是操心,捞钱真不容易 :)

-

#43

唉,疫情都这么严重了还买啥房,投啥资?

焦虑终日就很充实了 -

一点不懂 楼主#44

不能想疫情,想点其他的事分分心

-

#45

2005 - 2007年大家也是这么想的。 房子卖的时候都是会有红利的。 然后出租会有收益。包赚不赔啊。

房子并不是债券到期一定可以本金100赎回,只要发债人不破产。 房子99年地契的话,到期是0。

如果有一只债券,每年利息3%,99年到期,到期价值是0。 你会买么? -

#46

嫁给法国人了我并不是这个意思

投资看的是资产回报率,租金是比较确定的回报,而房子便是资产

至于卖的时候,如果涨了,就是红利

如果不涨,就没有红利

如果降了,就是折损啊。。。

然后就要和平常的租金回报比较,看总体投资回报率?

这样比较全面?反而是压涨价是片面的

关于债券,如果每年利息稳定,时间够长 ,即使到时本金为零,也算不错的投资

如5%,100年,保息,也是可以的-其实和房产投资同理 70地契 到期收回 但年租回报 8-10%,是可以的 -

#47

同意同意关键是投资周期。这里大家讲的5年。那价格上下波动还是很大部分。要是持有50年不是5年,那么如你讲的,租金固定收入就是主要部分。 刚才我也讲的片面。 房子现在买的时候租金收益是3%。 过了二十年,租金随通胀上涨,租金收益率就相对上升。比如到5%。 等等。 所以房子即使99年买来全部出租,最后归0,也可能是个好资产。 但是光看5年区间,不确定性太高,抗通胀效果也不一定明显。

-

#48

当然 通胀很高的时候也要考虑到贷款利息的通胀。除非是全款买的。

-

#49

我还是推荐CPF+ETF组合。特别是对于夫妻两实力均衡,还有小孩,并且都要上班的上班族家庭。

有小孩的可以积极帮小孩填充CPF, 我就是这么操作的。

投资回报稳定,并且点点手机就可以操作,啥不用管。

因为以上这样的家庭,个税交的多,时间精力成本高,层主算的7%是拿不到的,到底是多少自己要算。

对于有些家庭,夫妻一方没有收入,或者都已经退休,有闲有时间,并且可以不用交个税,或者交很少的税。

那可能可以拿到层主算出来的7%,自然可以考虑。 -

#50

请教怎么帮小孩填补CPF需要小孩已经是公积金会员吗?

需要孩子的Singpass吗?

可以扣税吗? 孩子扣还是父母可以扣?

谢谢