你们使劲往RA里面top up的,是为了传给孩子么?

爱酱油不爱醋 • • 8180 次浏览top up 的钱55岁能取出来么? - 不能

Top-up monies will form part of your retirement sum. However, top-up monies in the RA will not be taken into account in computing how much RA savings2 can be withdrawn in cash (for property owners), as well as how much RA savings2 can be used for housing purpose and CPF transfers to spouses.

55岁取不出来,那我从65岁开始领,总能领出来吧 - 不能,除非你活过90

For example, to receive a monthly payout of $1,390 - $1,490, you will need $272,900 in your RA at 65. A much lesser sum of $181,000 is required if you set aside the amount in your RA at 55. This is because CPF interest rates of up to 6% will help you grow your savings through compound interest.

55岁存181000,从65岁领取每月1490,按现在cpf利率,要90岁才领的完。

存得多领的多但是要领完这么多还是要这么久

所以问题是

1. 你们使劲往RA里面top up的,是为了传给孩子么?

2. 55岁存181000,从65岁领取每月1490。这样的支出收入比例算高么,保险公司做不到?

我找了一个保险经纪问了一下储蓄保险

55岁存入A, 65到75岁每月领1490,A=73688

55岁存入B, 75到85岁每月领1490,B=53299

55岁存入C, 85到95岁每月领1490,C=20400

就是说55岁存入 (A+B+C)=147387 (

保险不保证收益,但是上面的收益真的很难达到?

-

#1

你傻呀CPF政府保证收益,保险公司不保证收益,这就是最大区别。你不想八九十岁饿着肚子再来后悔吧。。。

-

#2

有个计算及图表的好像领不到那么长时间就会领完的,具体忘记是多少岁了,活得长后面就是赚了.

-

#3

这个意思是说保险公司的回报更好些?

还有3或5年开始领的single premium,领到120岁,是不是会更好?

认真想,保证回报也好,不保证也罢,是不是有点庞氏的味道,一旦青黄不接,会怎么办? -

#4

有几个问题1,CPF-RA里面的钱,利率是"up to 6%",按照现在的情况,只是头$30,000才是6%,第二个$30,000是5%,其他的是4%。

2,CPF Life开始之后,CPF里面的钱会转做CPF Life的保费,保费是投资到Special Singapore Government Securities (SSGS),也没有一个固定的回报率。

如果55岁的时候有$181,000,65岁开始CPF Life - Standard Plan,估计85岁左右保费部分就全部拿回来了。 -

#5

大哥你看清楚,SSGS政府保证4%CPF monies are invested in Special Singapore Government Securities (SSGS) which are guaranteed by the Government. This assures that CPF savings are safe, regardless of financial market conditions. The coupon rates which these SSGS earn for the CPF Board match the interest rates that CPF members receive. SSGS are non-tradable bonds issued specifically to CPF Board for the investment of CPF monies.

-

#6

这个是理解偏差我的回复中的”没有一个固定的回报率“,对应RA的利率不是简单的一个固定利率,比如6%或者5%。

CPF Life Premium的利率,跟RA的利率计算方式是一样的,按照现在的情况,CPF余额的头$30,000是6%,第二个$30,000是5%,剩余是4%。

另外,参考网页:https://www.cpf.gov.sg/Members/AboutUs/about-us-info/cpf-interest-rates

OA的利率,有一个法定最低的每年2.5%,每个季度Review。

其他账户,包括SA,MA,以及RA,目前有一个每年4%的current floor rate,只是最近这些年一直坚守在4%。这个利率,SA和MA的,每个季度review,RA的每年review。 -

#7

上面的回复都是说的55岁以后的,RA是55岁以后才有的55岁以下的话,现在是CPF余额的头$60,000有额外1%利率,计算顺序是OA(头$20,000),SA,MA。OA的这部分额外1%的利息,也会到SA里面。

-

#8

超过18万的钱不能取出来吗?

-

#9

真要比较的话你去找一下商业annuity的报价注意要找那样保终身的

而不是那些到99岁的伪终身

性价比都不如CPF life -

#10

理解有出入取钱的事情可以看看这篇文章:

https://heartlandboy.com/money-withdraw-from-your-cpf-at-55/

需要用RSTU给SA top up来省税的基本上compulsory contribution都不少,而且大多是铆着要超过FRS的,超过的都可以取,所以不需要担心55岁取钱。SA top up的两大好处是省税和55岁存钱去RA后变成高息活期账户。

另外不同风险系数的不能拿来比较,CPF的年金风险极低,比保险风险低些。CPF或者保险的收益对大牛来说都是渣渣,如果非大牛,CPF快点存够FRS就木屋昂吧,别纠结了,在股市练习如何当一棵合格的韭菜才是正道。 -

#11

如果买保险的话,相当部分本金是进了卖保险的口袋。保险业的龌龊,见了太多。

-

#12

错!人百年之后子女也快退休了,要钱何用?所以应该是留给孙子的。

-

爱酱油不爱醋 楼主#13

你的85年是怎么算出来的我按55岁存181000,利率按cpf 现行利率,(前30000 6%, 30000到60000 5%, 60000 以上4%). 从65岁开始领钱。按简化的算法,每年年头领1490*12,每年年尾算利息。就是要90岁才拿的完啊

-

#14

当前现金流和预期未来现金流要想好并且安排妥当

-

爱酱油不爱醋 楼主#15

99岁和终身有什么区别呢?你这么有信心活过99.

新加坡统计局的 Life Expectancy 是 83.4 -

#16

55岁的时候只要留够full retirement sum (181000),就可以把剩余部分一次性取出。

比方说如果你oa有50万,sa有50万的话,就可以一次性取出81.9万。但是取之前sa一直享有4%的利息啊,利滚利那种 -

#17

给现金也是给,给CPF也是给反正都是给孩子

不行吗 -

爱酱油不爱醋 楼主#18

Top up 的取不出来吧Top-up monies will form part of your retirement sum. However, top-up monies in the RA will not be taken into account in computing how much RA savings2 can be withdrawn in cash (for property owners), as well as how much RA savings2 can be used for housing purpose and CPF transfers to spouses.

-

#19

对于双方都是中国移民没有孩子,也不打算领养,双方在新加坡没有任何亲属的。都身故以后的cpf要给谁?

-

#20

应该是按继承法顺序来

-

#21

我看小于FRS的取不出多的可以吧。

-

#22

不需要一次性取出可以随时取

高额活期存款 -

#23

至少新加坡本国没有任何继承,怎么办?假入在中国或其他外国有,完全给海外的相关受益人?

-

#24

你可以做个授权给任何受益人-此时是现金形式

-

爱酱油不爱醋 楼主#25

可以指定受益人你搜 cpf nomination

我的理解是你可以留遗嘱给你想给的人 -

#26

跟其他Asset 一个分配法

继承人前zf保管吧 -

#27

啥亲戚都没有最后就是给国家的

所以有大量财产由没有后代的赶快去培养一个

-

#28

别说的太透

不愿意存的别存最好

存太多了cpf利息会降的

本来就设了上限都不让你存太多

-

爱酱油不爱醋 楼主#29

没有引战的意思我只是看大部分讨论集中在把钱top up进cpf省稅赚利息

没什么讨论关于Cpf里面的钱怎么出来,以及按出来的钱和你投入的钱的比例计算CPF是否最优选择

而且有相当一部分人认为Top up的钱55岁是可以拿出来的

所以发这个帖子想大家多讨论这些方面 -

#30

top up的看来确实取不出来

2. HOW MUCH CAN YOU WITHDRAW FROM YOUR CPF AT 55? Upon turning age 55, a CPF member can withdraw cash from his CPF OA and SA. The CPF withdrawal rules are: $5,000 OR your OA and SA savings above the Full Retirement Sum (FRS)*, whichever is higher And Any RA Savings (exclude top up monies, government grants, and interest earned) above the Basic Retirement Sum (BRS) that comes with a sufficient property pledge**.

-

爱酱油不爱醋 楼主#31

你确定 top up 的部分可以取出?我的理解是top up 的部分,不可以取出。不管是一次性取出还是随时取。它只能抬高你每月领到的固定的养老金。但不管怎样抬高,你去世之前都多半领不完

-

爱酱油不爱醋 楼主#32

我的妈不光 top up 的取不出。连interest earned 都取不出。

-

#33

这是随便转转那个链接里的这利息指的哪部分利息,以及利息是不是都不能拿我也不清楚。

-

#34

取不取得出来看帖子再说嘛link都给你了

各种情况分析得好好的,跟自己的情况比一比就好

大家又不是傻的,取不出来1M65、1M45这些文章和活动丁点意义都没有了 -

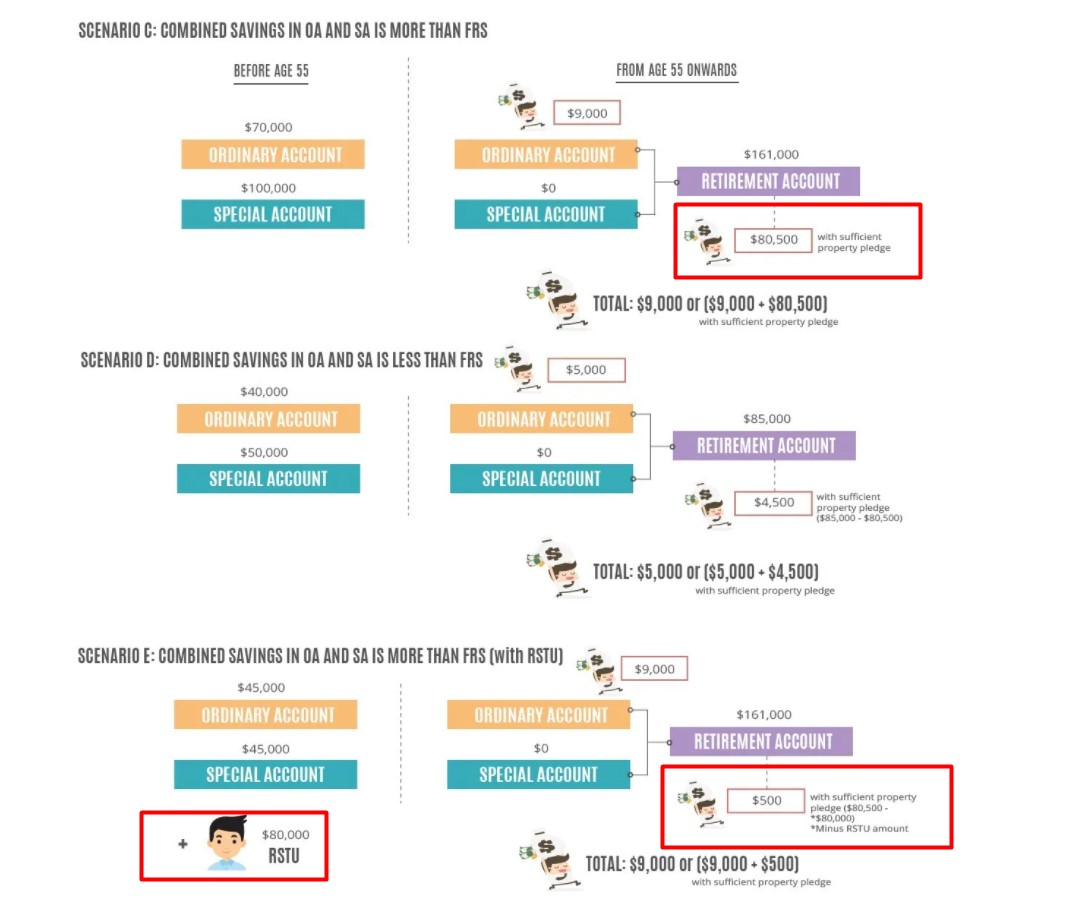

#35

Scenario E top up的8万,确实取不出来,最后留在OA里面右下角的框里小字写了

, Scenario C那种可以取出

-

#36

可以去指定受益人去cpf办理,几分钟的事。

-

#37

打错,留在RAxmlzj

-

#38

E那种取不出来是指property pledge取不出来

那部分钱会拿去变成RA的一部分

RA会是FRS

我的理解是,打算RA放FRS的,FRS以上的都能取,不管是在SA还是OA,但提取顺序是先SA后OA

打算RA放BRS(property pledge)的,要看看自己的compulsory contribution是多少来估一估能取多少 -

#39

岔开一个话题如果是PR退了PR可以带利息的取SA/RA么?

-

爱酱油不爱醋 楼主#40

你们使劲往RA里面top up的,是为了传给孩子么?top up 的钱55岁能取出来么? - 不能

Top-up monies will form part of your retirement sum. However, top-up monies in the RA will not be taken into account in computing how much RA savings2 can be withdrawn in cash (for property owners), as well as how much RA savings2 can be used for housing purpose and CPF transfers to spouses.

55岁取不出来,那我从65岁开始领,总能领出来吧 - 不能,除非你活过90

For example, to receive a monthly payout of $1,390 - $1,490, you will need $272,900 in your RA at 65. A much lesser sum of $181,000 is required if you set aside the amount in your RA at 55. This is because CPF interest rates of up to 6% will help you grow your savings through compound interest.

55岁存181000,从65岁领取每月1490,按现在cpf利率,要90岁才领的完。

存得多领的多但是要领完这么多还是要这么久

所以问题是

1. 你们使劲往RA里面top up的,是为了传给孩子么?

2. 55岁存181000,从65岁领取每月1490。这样的支出收入比例算高么,保险公司做不到?我找了一个保险经纪问了一下储蓄保险

55岁存入A, 65到75岁每月领1490,A=73688

55岁存入B, 75到85岁每月领1490,B=53299

55岁存入C, 85到95岁每月领1490,C=20400

就是说55岁存入 (A+B+C)=147387 (

保险不保证收益,但是上面的收益真的很难达到?

该帖荣获当日十大第1,奖励楼主25分以及37狮城帮币,时间:2020-12-28 22:00:01。该帖荣获当日十大第6,奖励楼主8分以及12狮城帮币,时间:2020-12-29 22:00:07。

-

爱酱油不爱醋 楼主#41

这个是针对 retirement sum topping up scheme 的回答RSTU 包括 55岁前 充值 SA 和 55 岁 后 充值 RA

-

#42

55 岁前往 SA topup 和 55 岁后往 RA topup 是不同的。往 SA topup 的钱,在 55 岁时还能选择 BRS,只要原来 SA 里的本金超过 BRS,你topup去 SA的钱都能提出来。

往 RA topup 的钱,是用来满足你在 55 岁时的选择,当然不能提取。 -

#43

不过说实话,我对这个其实也有点疑惑。可能要打电话问一下。。。

-

#44

如果 SA 里是空的,topup 了 18w。

55 岁时选择 BRS。

那能拿出多少? -

#45

$5,000除非一直不工作……或者是Self-Employed

FRS - BRS - Cash Top-ups

另外,BRS不是选择的,而是要满足条件才可以的。 -

#46

光靠salary是不可能的。只能靠巨多的bonus。

-

#47

所以楼上说 topup 的钱拿不出来,是对的?1 如果 SA 里有 10w,topup 了10w。55 岁时选 BRS (9.1w),可以拿出 10.9w 还是 9000?

2 如果 SA 里是空的,topup 了18w。55 岁时选 BRS,可以拿出 5000? -

#48

投资收益是可能的轻症

-

#49

请参考我前面的帖子http://bbs.huasing.net/sForum/bbs.php?B=147_14778380

现在有事情要做,晚上有时间的话再回复。 -

#50

对的,忘了这个选项。