有组屋情节、又想配置两套房的朋友,房产可以这样组合!

金环Gloria • • 9677 次浏览背景:

组屋各种好:总价低,租金回报率高

组屋致命缺点:时间、机会成本高,5年绑得好难受

组合:

1.如果您还没买房,把组屋当做头套房,夫妻购房的话,可以用公民身份单独购房,把所有津贴和可动用现金、公积金及贷款,资金组合最大化后买一套“住宜居、租赁旺”的房子。5年内积攒公寓首付,5年满,另一人买公寓。用足贷款杠杆投资公寓时,公寓100万买,5年后100万卖,在没有严重通货膨胀+低利率环境的状况下,都是赚的---增值/本金ROI投资回报率角度测算。

2.如果您现在是夫妻联名拥有组屋,可以直接购置二套房,加上至少12%的额外印花税,长远持有不会亏,但是赚头不大。一个重要考量因素是:现在的组屋价值大不大? 如果是70/80/90万的高值组屋,保留它,直接上二套,还有点意义;如果是低于50万的组屋,保留它加税买二套,就不大划算,可以直接参考第1条的方式重新买高值组屋,但得锁5年。

3.首选高值:70/80/90万的高值组屋,租金回报率约等同于140/160/180万的公寓,但是贷款才仅仅52.5/60/67.5,而公寓贷款是105/120/135,租金相近、首付和贷款少了一半,租金/本金的ROI投资回报率组屋就远高于公寓,5年锁定期就还划算,时间、机会成本就很大程度的冲销了。

4.“高值组屋+公寓”VS“公寓+公寓”,前者的总投入和总负债少于后者;如果侧重考量长期租金回报率,前者优于后者;如果考量短期增值回报,且加足贷款杠杆的话,增值/本金的ROI后者一般强于前者。

客户A1,5年攒够首付后,出租组屋并买公寓,组屋租金+个人公积金+少量现金=公寓月供+组屋月供。20年后,2套房贷款都会还清,全款拥有。

客户A2:BTO组屋还清,出租组屋并买公寓,组屋租金+个人公积金=公寓月供。20年后,公寓贷款将能还清。

客户B,不是组屋粉丝,卖一买二,两套公寓,一套租金稍微再加点现金可以付清月供;另一套自住,改善居住为主,视作强制自己存款。30年后可以拥有两套全款付清的房子。

两套房是我们大众都可以实现的配置组合,在5到10年的期限内安排好,年龄变大后,可以提供孩子的教育基金或者我们的养老资金。

-

#1

没看懂为什么公寓100万买,五年后一百万卖还是赚的?

-

#2

同问 不明觉厉

-

#3

中介为了怂恿买卖房子真是超碎了心太敬业了

-

金环Gloria 楼主#4

100万是例子,200万。300万随意!

-

金环Gloria 楼主#5

这就是加杠杆下,ROI的概念!100万的房子,你买的时候投入多少钱?

100万的房子, 5年后卖的时候,租金每月还了月供,减去欠银行的钱,你拿回多少钱?

拿回的钱除以投入的钱*100%-1=投资回报率

而且,而且,选对房子,100万买,不会只100万卖出的。 -

金环Gloria 楼主#6

这只是说明了让大家了解投资房产要加杠杆的价值。原来真有很多朋友不了解。

加杠杆投资特别适合新加坡这样房产价值没有大起大落、租赁需求又很高的市场;

全款买房,尤其加了ABSD买房,在这里操作,回报率微乎其微,不如做其他产品:股票、期货等。

新加坡房产的市场,适合长期投资,不宜投机,短期都亏,比如市区某豪宅,亏个千万级的 -

#7

100万买房,100万卖房还能赚到钱是有条件的:租金能cover全部费用(贷款利息,管理费,中介费,税,cpf利息,维修费,家具费用...),换句话说要产生positive cash flow.本谈讨论很多次了,对于100万公寓并不容易做到这一点。怎么能赚钱呢?

-

#8

不太严谨租金要能cover所有费用,产不产生不产生现金流不是关键。但5年持有时间的租金cover全部费用后,收益低到可以忽略的程度。

-

#9

看来楼主是专家,借贴请教下我有组屋,当年转售市场买的,从来没用过津贴补助。另外还有两个公寓,是不是等我退休了,还想住回组屋的话,卖掉全部公寓组屋,还可以BTO新组屋?或者转售市场买的话,几万的津贴还有?

-

#10

算了一下贷款75W,按现在1.3利率算5年利息45412,100W房子BSD+卖房中介费一共50000

这样加起来一共95412, 5年每个月1590。

租金假设3000,房产税200,管理费250,租房的中介费假设5年一共2个月,一个月100。这样的支出一个月550。另外个人所得税算一个月100吧?

这样每个月正收益为3000-1590-550-100=760

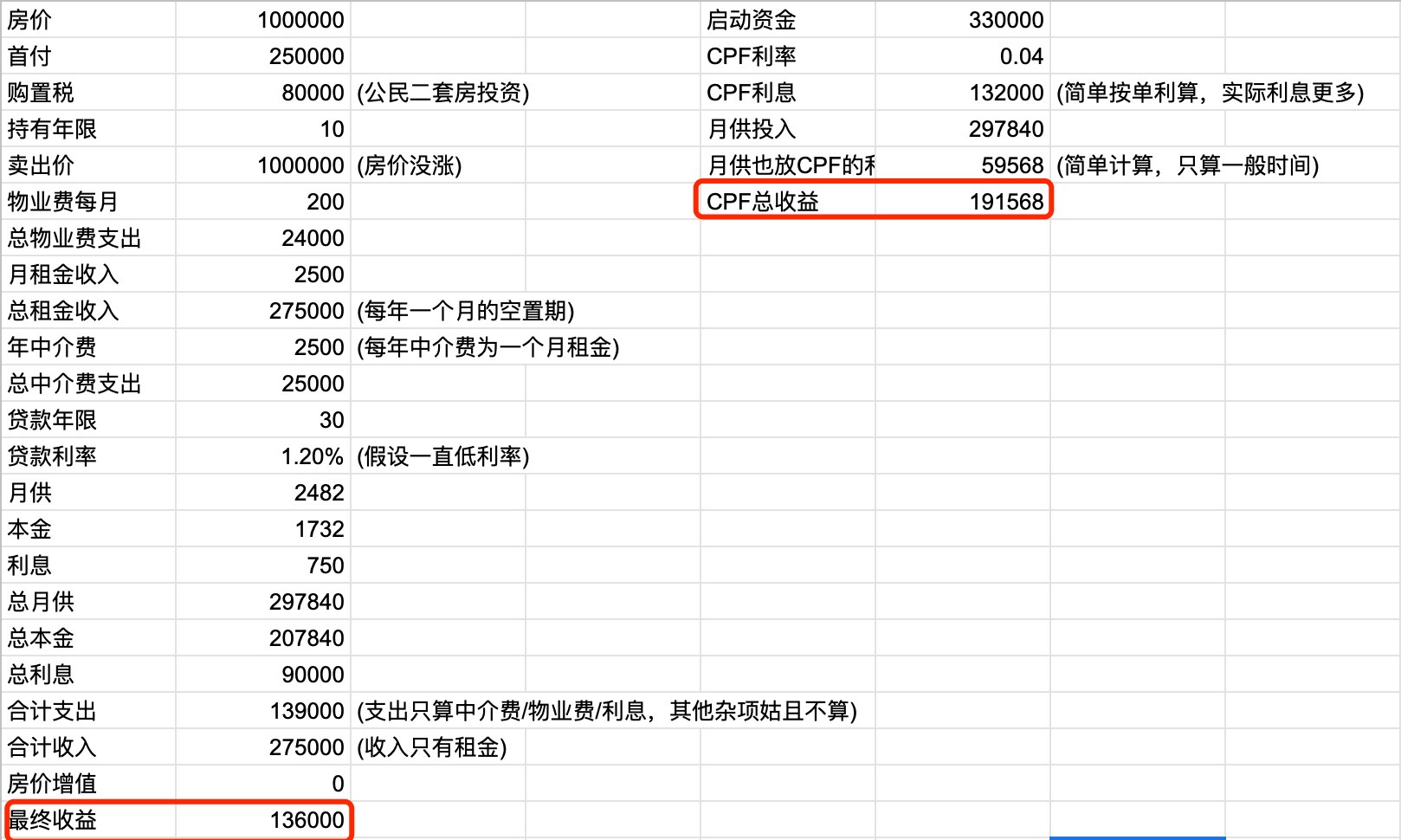

如果就按25W首付算收益的话760*12/250000是3.6%?当然这个没有算每个月加的钱。。好像不是很严谨。。另外好像100W的房子能租到3000的应该很少很少吧。。。 -

金环Gloria 楼主#11

月供中是欠本金和利息两项,每月在还清月供后,贷款所欠本金减少100万是个便于比较的例子,可以根据自身现金和贷款能力加到200万、300万

例子比较直观:

我的客户2012年,2013年最高点前两卧房公寓80万,2017年涨到90万而已

当初的首付20万,购置税2万,5年贷款本金减少9.5万,各种费用0.8万每年*5=4万,

如果零增值:

(本金减少9.5-费用4万-税2万)/初期20万=17.5%

实际增值10万

(增值10万+本金减少9.5-费用4万-税2万)/初期20万=67.5%

目前卖的话,能卖95万

本金减少15.5万,费用0.8*8=6.4万,

(增值15万+本金减少15.5万-费用6.4万-税2万)/初期20万=110.5%

80万到90万或者95万,没有大涨,持有期越长,手中的资产值越大。

一般上租金回报率:

组屋大于大众私宅

大众私宅大于豪华私宅

豪华私宅大于有地住宅

大众私宅是比较普遍的投资项目,低利率环境下,租金一般都能cover月供部分;如果拉长年限,还能cover部分其他费用。

今天100万买房(这个的总额到底多大,取决你自有资金和贷款的总额),只付出首付和税;

30年后,贷款还清,如果没有通货膨胀,你卖了房,就有100万的现金可支配;也可不卖房,收租或者等着enbloc

30年后,贷款还清,如果有通货膨胀,你卖了房,就有不止100万的现金可支配;也可不卖房,收租或者等着enbloc -

金环Gloria 楼主#12

哎呦,握手,咱们一模一样的等15/20多年后,孩子都长大成人,我会把公寓都卖掉,给孩子当首付,让他们直接高起点“滚雪球”。

卖掉30个月后,我们就恢复第一次优先购买权;

那时候也差不多退休了,优先权+低收入,大概“滨海湾的BTO”能推出了吧?

这样畅想,是不是倍感舒爽?哈哈 -

金环Gloria 楼主#13

长远正收益可以不止760几个关键指标:

利息率,假设前提波动不大

大众公寓租金回报率,一般3-4%,如何做到更高

很难有个模型出来,但是简单对比期初投入和期末收入,比较容易直观比较

参照新加坡房产指数,这种加杠杆投资方式,对于大众私宅有实际实践数据支撑。 -

#14

现下正常的市场行情房产120万租金2700差不多

而且以上物业费物业税所得税都算少了,真正算下来不亏就不错了。

楼主说来说去其实就是一个市场里的无/低风险套利机会,一旦这种机会出现,市场机制hui很快修正,能在市场中无风险套利的肯定不是这种人人都能想得到的办法。

-

#15

少算太多了卖房中介费,买房的税,维护费,家具置新更换,新房还得装修一下,如果用cpf损失的利息,...那么低的贷款利息?还不算买房卖房的时间成本,如果只打算持有五年,又没capital aporeciation,为啥要买房?

-

金环Gloria 楼主#16

对,5年的收益还是不足够大的选对房子,长远投资,在租金回报率大于利息率的环境下,都是非常稳妥的。

当然比不上股票、期货来的刺激,所以非常适合做为一个分散风险的投资选项,尤其是高通胀率下,长远收益可观。

频繁炒房成本还是很高的。 -

#17

还可能有空置期作为个人,我不觉得投资一套房产不可取,但作为中介客观公正才有说服力。

-

金环Gloria 楼主#18

120万,2700租金有些保守了80万到150万左右的大众私宅,租赁需求还是很高的

-

#19

中介费和税我算了啊家具和装修的确没算。。不过我觉得100W的房子大概也就租给2500多。。。

-

#20

第二套是不是要首付50%啊?100万的首付就是50万,300万的首付是150万。我身边朋友的亲历。

-

#21

好像问楼主是怎样房价不涨还能赚到钱的随便做了个图,不严谨的分析下,比cpf差远了。

-

#22

算的有点问题应该是租金月供在超低利率时期可以相抵,表格中月供产生的收益应该去掉。

不过租金还是没发cover所有的开销,包括物业费中介费等。利率稍微涨一点,分分钟连月供都cover不到。 -

#23

另外还漏了个卖房的中介费一两万的支出呢

-

#24

各种情况账是很容易算的买房子是大笔交易,光税和中介费就一大把。算清楚了再做决定,别让人牵着鼻子被算了

-

金环Gloria 楼主#25

赞,如此认真!1.一定是没有ABSD的,加上它非常影响收益,除非把收益周期放大更久

2.空置期和租金问题,这个是可以尽量调解的

3.简单公式算收益

假如用100万算,

租金是3%总房款下的收入3%到4%

贷款是75%的总房款下的1.2%的利息,30年等额本息2481每月

税总房款下3%-5400

5年下来,租金收入15万到20万,总实际利息支出4万,税支出2.46万,物业房产费等3.54万(方便计算凑整),不含中介费结余:5到10万

那么当初25万,减去费用就能拿回30万或者40万

另外,只投资两套房,公积金本来自己可以生息,可以不用,即使用了,利息也是还去自己账户的。

再:这只是说100万买,100卖的状况,实际上大众私宅,有几个原价出的?大量数据支持,溢价成交。豪宅豪亏见得多,大众的,大家只是抱怨涨得慢涨得少。 -

金环Gloria 楼主#26

你们家一个买自住,一个买投资,就没ABSD了如果联名了,快点拉出来,现在让卖家重新给出OTP。

一直说两套房,当房价真飙升的时候,就一套也不能卖了套现,卖了再买也贵;两套的话,就可以呢! -

金环Gloria 楼主#27

20/30年周内,慎重选择,不要频繁买卖,税和中介费均到每年低到可忽略长远可以给孩子提供教育基金

或给自己准备退休基金 -

#28

收益率这么低的情况下,楼主还是把账算仔细点100万的房子租金也就一个月两千五了,麻烦找几个能租到三千的来?

按你最好情况算,没有空置期。在超低1.2%利率的加持下,月供刚好跟租金抵消。每个月要额外搭进去两百的物业费。

五年后原价卖出,赚的就是每个月换进去的本金,一个月一千七,五年是10万左右。减去购置税三万,租房中介费一万二千五,卖房中介费两万,五年物业费一万二。最后结余两万五。

房子真的一天不空置吗?利率永远1.2%吗?任何一点变化就分分钟亏钱还操心。

唯一的指望就是房价涨。首付款加购置税的启动资金28万,我无脑买个aia或者prudential的美金理财保单拿4%+的收益不香吗?不操心的五年收益五六万新币。

五年房价从100万涨到110万的话,都不一定值得买。操心还没多挣几个钱,完全是给政府和中介打工。 -

#29

呵呵算来算去,到头来,这个投资中赚钱的只有中介了~~~。

-

金环Gloria 楼主#30

同意你说算仔细些但是你引用的很多数据本身就不准确

不用跟股票、期货、基金理财等比,

现在是说分散投资的意义,以及房产投资的可行选项。如果不认可固定资产的价值,没必要争论,根据个人喜好选择,收益和风险每人偏好不同。 -

#31

投资性房地产不是固定资产而是非流动资产。

-

金环Gloria 楼主#32

数据对比有误唯一的指望就是房价涨。首付款加购置税的启动资金28万,我无脑买个aia或者prudential的美金理财保单拿4%+的收益不香吗?不操心的五年收益五六万新币。

五年房价从100万涨到110万的话,都不一定值得买。操心还没多挣几个钱,完全是给政府和中介打工。

每年4/5万收入,是基于你投入100万

但是100万房产,你只需要放28万

正确比法是:投入理财保单28万的4%或者5%,是每年1.12万或者1.4万

100万涨到110万,增值10万,欠银行钱少了10万,这是28万的总支出,5年后变成45万的总收入

45万÷28万,你再算算年华多少?

已经掰开了揉碎了讲,理解的自然能理解;

A股一个涨停还10%呢,看不上房产的,做自己熟悉的领域呗!

这是举例5年都不亏,实际上长远收益更大。

理解的,可以从中获益。 -

金环Gloria 楼主#33

各种资产配置方案,都有其利弊结合自己的财力,分散投资,不把鸡蛋放到一个篮子里,长期才能冲抵风险、做大收益。

-

#34

赞这楼,分析事情就应该拉表从数据说话一条一条写下来 一个excel就明白了

-

#35

没人扯看得上看不上房产投资,只想给更多的看官多一个视角。> 100万涨到110万,增值10万,欠银行钱少了10万,这是28万的总支出,5年后变成45万的总收入

对不起,我实在理解不了房产五年只增值10万的话,这个45万咋来的?楼主要不要揉得再碎一些?

做中介想引流可以理解,但最好有凭有据可以吗?楼主可以参考下狮城帮著名中介杜老板的房产讲座,YouTube可以搜到,那才是令人信服。 -

金环Gloria 楼主#36

数字是这样的100万,首付25万,税3万

5年本金还了10万,增值10

卖掉时110-未还贷款65万=45万

28万投入拿回45万收入 -

金环Gloria 楼主#37

是的,表格比较易于了解但是数据引用不准确

-

金环Gloria 楼主#38

只要你认可杜老板的数据,那就是异曲同工的你看看他给的数据,中长期的增值率多少?

100万贷款买房和100万全款买房,

都增加到150万时,投入产出比是不一样的。 -

#39

45万只是看起来的收入租房卖房中介费,物业费加一起就四万五了。 租房一年平均空置一个月已经很理想了,五年算一万两千五。 其他乱七八糟的暂且不算,最终收益13万减去6万只剩7万。勉强五年5%左右的收益率。 这已经是预设房贷利率只有1.2%的情况下,两三年前都是2%+甚至2.5%+的利率。如果2.5%的利率,每个月还款3000,租金才2500根本就不够cover。 如果楼主能找到更多的数据证明五年房产增值比10%更多才是更有说服力。不然这个账算下来就没啥投资欲望了。

-

金环Gloria 楼主#40

【房】有组屋情节、又想配置两套房的朋友,房产可以这样组合!

背景:

组屋各种好:总价低,租金回报率高

组屋致命缺点:时间、机会成本高,5年绑得好难受

组合:

1.如果您还没买房,把组屋当做头套房,夫妻购房的话,可以用公民身份单独购房,把所有津贴和可动用现金、公积金及贷款,资金组合最大化后买一套“住宜居、租赁旺”的房子。5年内积攒公寓首付,5年满,另一人买公寓。用足贷款杠杆投资公寓时,公寓100万买,5年后100万卖,在没有严重通货膨胀+低利率环境的状况下,都是赚的---增值/本金ROI投资回报率角度测算。

2.如果您现在是夫妻联名拥有组屋,可以直接购置二套房,加上至少12%的额外印花税,长远持有不会亏,但是赚头不大。一个重要考量因素是:现在的组屋价值大不大? 如果是70/80/90万的高值组屋,保留它,直接上二套,还有点意义;如果是低于50万的组屋,保留它加税买二套,就不大划算,可以直接参考第1条的方式重新买高值组屋,但得锁5年。

3.首选高值:70/80/90万的高值组屋,租金回报率约等同于140/160/180万的公寓,但是贷款才仅仅52.5/60/67.5,而公寓贷款是105/120/135,租金相近、首付和贷款少了一半,租金/本金的ROI投资回报率组屋就远高于公寓,5年锁定期就还划算,时间、机会成本就很大程度的冲销了。

4.“高值组屋+公寓”VS“公寓+公寓”,前者的总投入和总负债少于后者;如果侧重考量长期租金回报率,前者优于后者;如果考量短期增值回报,且加足贷款杠杆的话,增值/本金的ROI后者一般强于前者。

客户A1,5年攒够首付后,出租组屋并买公寓,组屋租金+个人公积金+少量现金=公寓月供+组屋月供。20年后,2套房贷款都会还清,全款拥有。

客户A2:BTO组屋还清,出租组屋并买公寓,组屋租金+个人公积金=公寓月供。20年后,公寓贷款将能还清。

客户B,不是组屋粉丝,卖一买二,两套公寓,一套租金稍微再加点现金可以付清月供;另一套自住,改善居住为主,视作强制自己存款。30年后可以拥有两套全款付清的房子。

两套房是我们大众都可以实现的配置组合,在5到10年的期限内安排好,年龄变大后,可以提供孩子的教育基金或者我们的养老资金。

该帖荣获当日十大第2,奖励楼主18分以及27狮城帮币,时间:2020-10-25 22:00:01。该帖荣获当日十大第9,奖励楼主2分以及3狮城帮币,时间:2020-12-08 22:00:07。该帖荣获当日十大第6,奖励楼主8分以及12狮城帮币,时间:2020-12-09 22:00:07。

-

金环Gloria 楼主#41

是的,新加坡公寓+组屋,或者公寓2套,对于大众都是可以轻松负担的前不久,我们卖掉的一个组屋4房式才42万,买家就是卖掉200万的大型旧公寓来买的,现在老人家有全款的组屋一套,150/160万的现金在手。他说,5年后,如果有好位置的BTO, 也会考虑申请看看。

另外,我一向不鼓励年轻人买转售组屋时拿津贴,失去了优先选购权。

“99年满组屋价值归零”,政府一直强调这个。那么我们百年的时候,是留给子女有价值的资产,还是无价值的资产,旧的换成新的,就是低成本增值。 -

#42

香港楼市前车之鉴炒房,有网友已经说透了:出租的租金能cover分期付款和管理费,一定赚,杠杆大小影响赚多赚少而已。

但是提醒一下,香港当初无数人都是这么打得算盘:出租30年白得一套房。经济危机一来,倾家荡产。世上没有包赚的生意,投资,就要注意风险。 -

#43

这个简单说就是借杠杆炒楼。新加坡租赁市场其实不好,楼主文中的四倍杠杆很难[…],只能短线操作,祈祷5年内房价,贷款利率不要有大的波动。实际上考虑买卖的中介费,condo每年三四千的管理费,再加上政府对二套以上房征收额外ABSD,我觉得两倍杠杆都不好做。

-

#44

换个算法:借钱、加杠杆、利差28万本金,加上以1%-2%利率贷款的75万,换取100万的房,出租,得到4%-5%的租金回报。差价就是毛利。扣除各种政府和中介税费后,剩下的就是净利。房市涨跌另有额外sunyi。

-

#45

有个误区每月用租金还掉的贷款本金,也是利润,太多人不理解...

-

#46

这个就是杠杆

但是把那些眼花缭乱的细节去掉,其实就是本金28万,利用买房的方式加杠杆到100万出租,赚的是贷款利率和出租回报之间的利差。

至于利差是用来还房贷,抵扣所得税,还是全部落袋都是在那个利差里出的。差别是不加杠杆需要自掏腰包100万,但租金大部分进腰包。加杠杆后如果自有现金100万可以做将近4倍的生意,看起来很美。但一部分其实被银行拿走(例如长期贷款利率>2,而实际租金回报<4%,利差没看起来那么漂亮。)。租金还要加在年收入里在高位交所得税,满打满算一年租出12个月实际收入不足10个月租金。而且4倍杠杆就有4倍风险,房地产动荡下跌超过25%银行就要减小贷款额度,这部分要是还不上就dei破产。光谈挣钱不谈风险就有误导的嫌疑。

-

#47

第一绝大多数富人都靠杠杆要想富,必须加杠杆。

第二,买房也许是为数不多的政府鼓励的加杠杆行为之一。政府允许个人第一套贷75%,并没说只能自住,不能出租。 -

#48

君子爱财

想富无可厚非。但想富就必须加杠杆则不过是诱惑而已。不借钱炒股可是一条风险控制的金科玉律。

anyway,zai提醒一下:本地和香港一样,房贷是全责(术语不知)。无论房市崩盘到哪里,贷款必须全额偿还。没有房子给银行就银货两讫的说法。

-

#49

投资都有风险,有人不知道么?Risk/return 可能更有意义。统计一下新加坡因炒房破产的比例有多高?

-

#50

韭菜可不见得傻,有些只是没经验

我一朋友早年买的condo,在2005-2010经济最差的时候跌去一半。自住,熬过去后房价最终涨回去还有富余。要是借钱加杠杆拼快速致富,已然栽了。

太阳底下没新鲜事,没什么是不可能的。