AIA Wealth Builder 储蓄计划 - 值得吗?

YouFuSg • • 9995 次浏览朋友推荐了 AIA Wealth Builder 保险+储蓄计划,只要在第一年付 $20000,需要时可以随时拿出 ~$10000,不需要就可以留着,在 15 年内保本。

收益看起来的确不错,每年大约有4%,只担心 $20000 是个大数目,而且保险公司可能在未来将会有折扣或推出更好的计划,那不是觉得很可惜...

-

#1

居然有这种思维现在买,担心未来价格变动?

不是评论这个计划哦保险 -

#2

建议你问 @NewOriental

-

#3

AIA Smart Wealth Builder 是一款注重收益的传统型终生储蓄保单2019 年第一季度推出的,目前算是 AIA 新币产品中很靠谱的储蓄保单,只要正确理解,这款产品没什么坑。

特点:

1)注重收益,保障功能很弱;

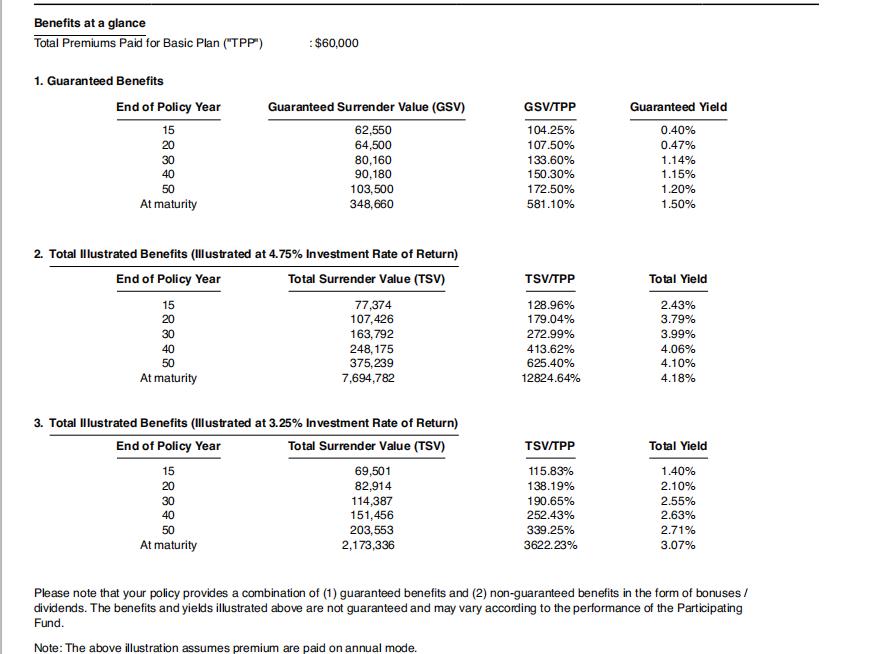

以持续生效 30 年为例,Guaranteed 到手年化收益率在 1.1% - 1.2% 之间(具体看年龄,以及交费模式),算上 non guaranteed 的部分,到手年化收益率可以在 4% 左右。

2)积累时间长,最长可以生效到 125 岁,这是传统非高净值保单中时间最久的;

3)可以选择第 2 受保人(比如选孩子),这样第一受保人身故后,保单还可以持续有效,继续积累到 up to 相当于第一受保人 125 岁。

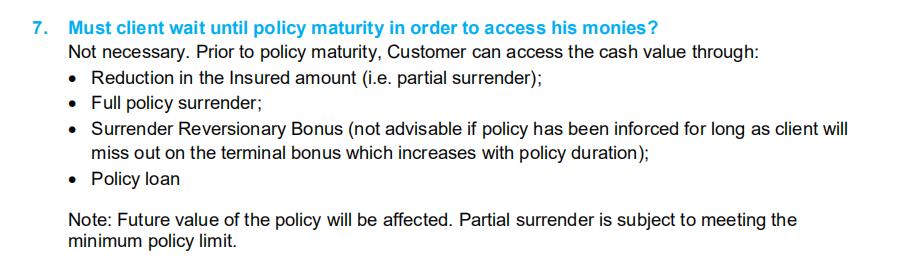

这款保单优势在于收益率,但它并不具有很大的灵活性,也就是需要牺牲流动性来换取高收益。所以这个 “只要在第一年付 $20000,需要时可以随时拿出 10K”,我不认为这个说法是正确理解。建议楼主理解准确(你问问经纪是否可以把这话写在 recommendation 里?)。前几年如果取这么大比例的钱(如果 cash value 够),只能通过 partial withdraw 来实现,那就会大大影响到将来的收益。取的越早,影响越大。不要让错误的理解(以为随时可取),导致投入过多,影响了维持正常生活的流动性。

供参考。 -

YouFuSg 楼主#4

解释得真详细,谢谢! 个人的理解是 guaranteed 的部分较多灵活[…], 当然不打算取出 $10000 那么多,但是若有必要的时候可以取出一点,剩下的留着累积,最终的收益还是会比起其他的计划高?

-

#5

在 AIA 自己的产品线里,这款产品算新币传统储蓄保单里收益最高的几个之一至于取钱,通常都是建议积累 20 年以上再想着取,太早的时间取钱都会影响到后续收益。取的越早,影响越大。

以下两个截屏供你参考。一个截取自 policy illustration,另一个截取自此产品的 FAQ。