问一下关于保险公司的投资计划

coderr2018 • • 10278 次浏览agent 讲了一个投资的plan, 比如每个月存一千块,一共二十年时间越往后面回报率越高,平均下来每年有百分之6到8左右, 但是前十年surrender value 比较低个人感觉回报率算是不错的,只是不知道有哪些坑有人买过分享一下经验吗,多谢!

-

#1

你确定是投资,不是保险这个是endowment的特征吧

-

#2

而且应该保证回报不到4%超出部分应该是非保证的预期回报

-

#3

感觉先买好重疾之类的再考虑理财保险而且每个月投一两千不是小数目,控制保费在收入10%以内比较健康。

-

#4

客户最近给我推荐了个AIA的养老计划总共交3万,每个月6000,交5年。

退休后每年拿18000,拿20年一共36万。

我仔细看合同才发现小字里会写

这个结果是基于平均年化收益8%-10%以上

想了半天我还是不买了,

除非你跟私募一样跟我对赌,

真赚了10%以上,我分你一半的收益都行

但亏了我还要付2%的资产价值的管理费是个什么道理 -

#5

笔误每年交6000,不是每个月

-

#6

楼主可以把哪家公司的什么计划名称写出来,几家主流公司的经纪版上都有,会具体帮楼主参考一下。

按楼主提供的信息,应该是个投资连结保单。

投资连结保单的风险有两个:

1. 收益 100% 是 non guaranteed,具体收益和基金表现相关,存在损失所有投入的可能 —— 当然,这是所有类似投资的共同特点。

2. 如果它同时又有高保障,那它的 mortality charge 和 morbidity charge 会随年龄增加而增加,尤其是 60 岁以上,增加的会非常快 —— 也就是说即使基金表现还可以,前期积累的收益(if any)有可能会被后期迅速增长的费用而“吃掉”。

所以,楼主看到的回报率,无论是 6% 还是 8% 还是其他数字,都是 assumed illustration,首先楼主要清楚这一点。

在此基础上,如果楼主能承担以上 1) 所述投资风险并且主要目的是投资收益,可以考虑几乎不带保障的产品,这种产品就没有 2) 这个因素。 -

#7

肯定不是 endowment plan目前坡上的 endowment plan 年化投资收益率都是以 4.75% 来展示的,而且这是公司(预期)获取的毛投资回报率,而不是到客户手上的。

到客户手上的,以 20 年以上为参考的话,保证回报(Guaranteed)大概 1% 多一点,算上非保证的(non Guaranteed),最多达到 4% 上下。

不可能有楼主说的 6% 到 8% 那么高。 -

#8

这个可以有,哈哈现在一次交30000,不用五年

k几时可以开始拿?因为我已经退休好多年了

呵呵 -

#9

不错的可以买。躺赚利息美滋滋

-

#10

也许,保险狗。公司在押宝大通胀?

哈哈 -

coderr2018 楼主#11

多谢!! 这个 Plan 是 AIA Pro Lifetime Protector对的,回报是非 guarantee 的, 6-8% 是agent 跟我讲的历史数据, 他说是扣除管理费之后的。

后台的标的物是aia 自己的基金, 具体收益率看基金效益

唯一自带的保险功能是如果投保人去世的话能拿到一笔钱

感觉agent 也没有讲的很明白, 所以来这问一下

我在想这种跟自己直接去买基金相比,有什么根本区别呢 -

coderr2018 楼主#12

没有保证回报具体回报跟对应的基金挂钩, plan 名字是 AIA Pro Lifetime Protector

-

#13

我在外面,下午找个空儿回复你解释一下。

-

#14

AIA Pro Lifetime Protector 是一个 Regular Premium ILP(投资连结保单)以前版上也多有讨论这一类产品。以下这个帖子就是讨论的 AIA Pro Lifetime Protector 的前身 AIA Family First Protect

http://bbs.huasing.net/sForum/bbs.php?B=147_13105938

这一类产品是比较复杂的,作为经纪,我本身是很不推荐这类产品的。由于很难在回帖里涉及所有细节,从楼主给出的信息,我猜有些重要的点是经纪没讲清楚,或者楼主没理解到位的。

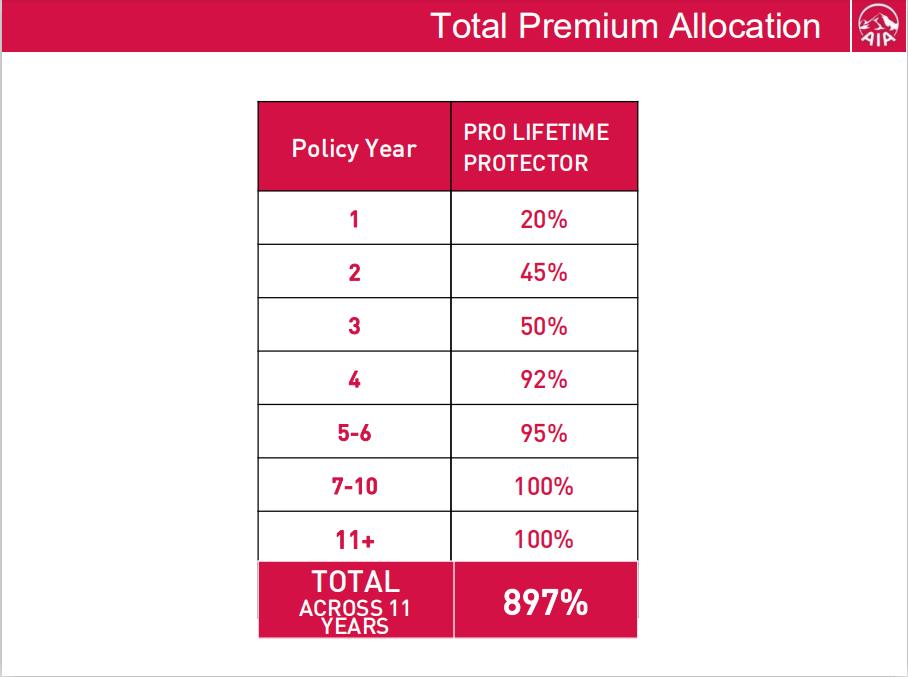

1. 这个 plan 并不是只交 20 年的。正常情况下你需要一直交保费,直到发生理赔,或者主动断保取得保单价值(if any),或者 100 岁保单成熟(maturity)。

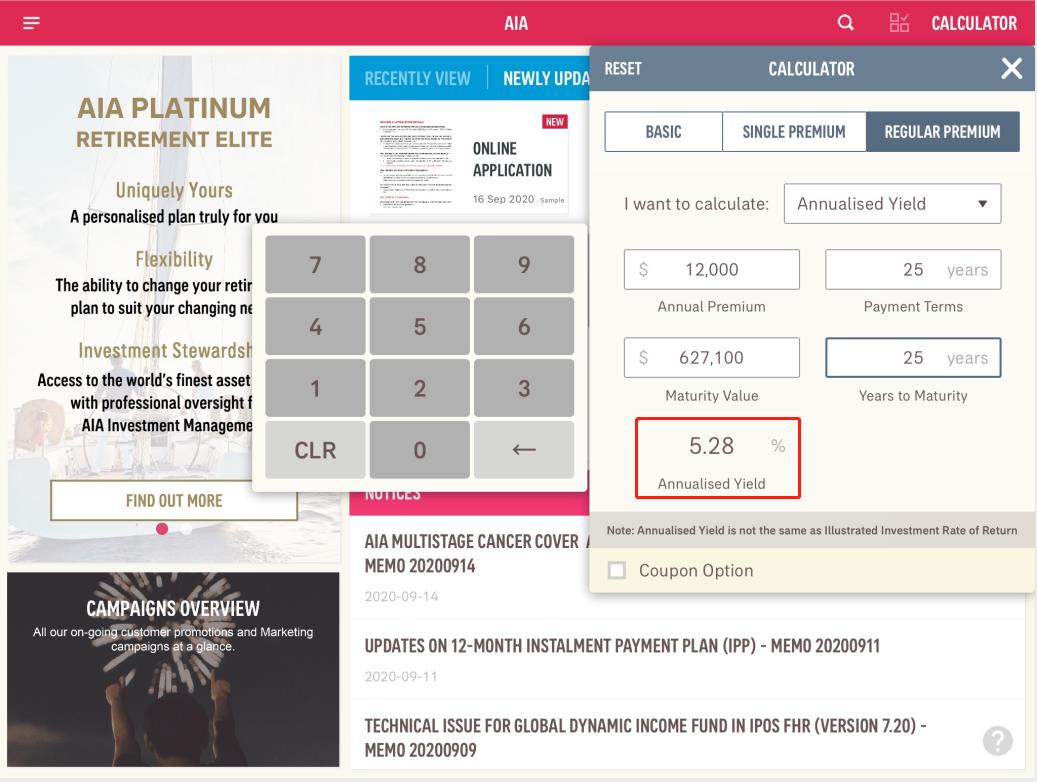

2. 前面说过,它的收益全部是 non guaranteed。但 “平均下来每年有百分之 6 到 8 左右” 是个大大的误解。ILP 保单都是以假定 4% 和 8% 收益率来展示的。无论 4% 还是 8%,都是纯粹的假定数字。而且这个假定收益率是基金的收益率,不是到你手上的,不是到你手上的,不是到你手上的。到你手上的收益率要远远低于基金收益率,因为还有很多费用,以及前 6 年的 premium allocation(见附图 1)。这也是为何你被告知“前十年 surrender value 比较低”的主要原因。3. 假设楼主 35 岁,按楼主的计划,每月投入 1000块,8% 的基金假定收益率(假定的),和 25 年期限为例,并且取很低的 50 万保障(意味着投资比例比较大),25 年后的 total premium 是 30万,而 surrender value 是 62.71 万,平均到手年化收益率是 5.3%(见附图2 收益计算器,这个是扣除一切管理费之后的)。如果达到楼主理解的平均百分之 6-8% 到手收益率,那么基金收益率需要 10% 以上。

4. 楼主的主要目的是什么呢?如果想要保险的保障,这款 ILP 有损失全部保费的风险,尤其是在高龄阶段。选取更稳健的传统 Whole Life 或者消费型 Term 就不会有这个风险。

如果楼主的目的是取得投资收益,并且确实可以承担投资风险,那么这个产品并不是一个很好的选择,原因就是 premium allocation 和收费会抵消很多收益,尤其是 Mortality charge,前面说过,这个费用会随着年龄而增长。60 岁的费率是 30 岁的 10倍左右(具体还要看 sum at risk 等细节)。选择保障功能很弱的产品,比如 PWE(Platinum Wealth Elite)或者 PRE(Platinum Retirement Elite)。这两款产品所投的基金和Pro Lifetime Protector 一样,但它们几乎不含保障功能,所以额外收费要少很多,意味着更多的投资收益会分配给客户。

5. 经纪给你介绍这款产品的时候,有没有根据楼主的目标或者想法,同时介绍其他的产品供比较参考呢?如果一上来只介绍这款产品,并且只讲好处,不讲风险,那我有理由怀疑其主要动因是 Pro Lifetime Protector 是 AIA 所有产品线中佣金率最高的。

6. 关于你问的问题,和直接买基金的区别主要有 2 个:首先你直接去买基金的话,是买不到 AIA 的这几个 portfolio 的(如果你认为 AIA 的基金比较高大上和靠谱);其次,直接买基金是没有保障功能的,当然也没有保障相关的费用。

总结:Regular Premium ILP 是相对来说最复杂的产品,建议楼主确保自己深入理解了这一类产品,并且也比较充分的对比了其他产品后再做决定。缺乏深入了解和对比的情况下,匆忙购买 Regular Premium ILP,可能会带来后期的尴尬。狮城帮上之前有很多朋友有过类似经历,楼主可以翻翻帖子。

-

coderr2018 楼主#15

很详细的解答不胜感激!

-

#16

AIA PRO ACHIEVER计划呢我之前被人推过这个,一年2400, 第13年后好像可以取出来之类的,似乎年限上而言比较短

-

#17

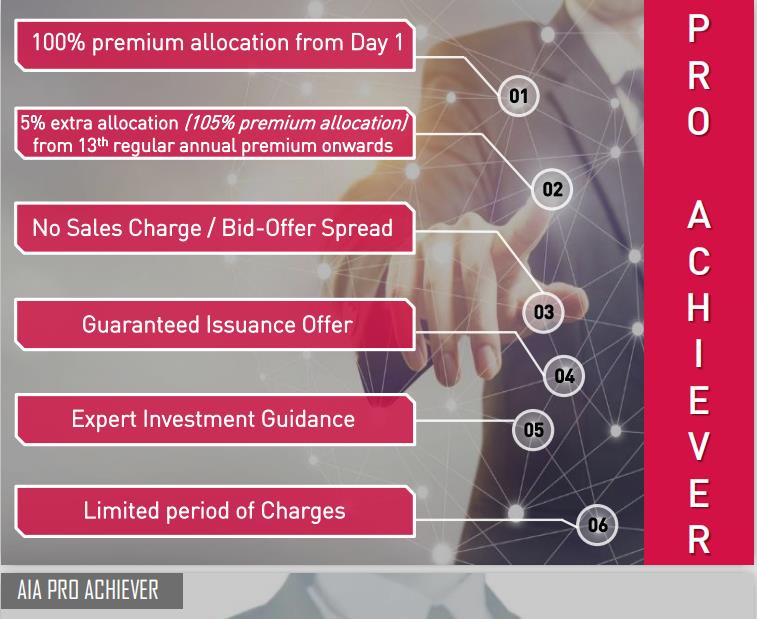

AIA PRO ACHIEVER 是 AIA PRO LIFETIME PROTECTOR 的姊妹产品两个背后的基金是一样的,但产品设计结构颇不一样,所以呈现的特色和功能也不一样。

AIA PRO ACHIEVER 的保障功能很弱(可以忽略),主要注重积累投资收益。

它的卖点以及和 AIA PRO LIFETIME PROTECTOR 的区别 :

1. 100% premium allocation from Day 1 —— 区别于 LIFETIME PROTECTOR 前 6 年都会分配一个少于 100% 的比例;

2. 保障功能很弱,几乎可以忽略 —— 区别于 LIFETIME PROTECTOR 自带相对很高的生命保障(并且还可以附加重疾等 Riders)。也就意味着相关收费很少甚至为 0;

3. 从第 13 年起(直到保单结束),AIA 每年会给年保费 5% 的额外 bonus,guaranteed,这是鼓励客户尽量长期持有保单,保持投资。

4. 所有收费只限于前 13 年(如果期间没有客户没有 premium holiday)。13 年后,可以有 regular withdraw,这就是你印象中的“第 13 年后好像可以取出来”。

5. 这款产品的佣金率比 LIFETIME PROTECTOR 低不少,保费投资比例高,收费也少,所以对于主要目的是获取投资收益的客户,它的收益积累要比 LIFETIME PROTECTOR 快。它更接近于直接买基金的模式(而且 13 年后每年还有额外的 5%)。但如果保单有效期间身故,基本没有额外赔偿。

以上信息供参考。

-

#18

如果楼主的目的主要是投资收益(而不在乎保障)那楼上提到的 AIA PRO ACHIEVER 显然比 AIA PRO LIFETIME PROTECTOR 更适合。

如果楼主也很注重保障,其实我个人更建议买传统 Whole Life + CI 的产品作为终生保障。

前面说过,AIA PRO LIFETIME PROTECTOR 的风险在于:

1. 当年龄比较大的时候,假设基金表现没那么好,存在保单价值变成 0 的可能,那么保单就断掉了,nothing left;

2. 假设基金表现还不错,在若干年后积累了不错的价值,那你是断掉保单取出现金价值(那以后也没有保障了),还是继续保单,却面临愈加快速上涨的 mortality 和 morbidity charge 费用呢?

Dilemma ...

因此,我个人是很不推荐这一类同时注重保障的 ILP 的。 -

#19

哇解释的好详细