外国人EP该不该顶着重税买房

youngHu • • 10468 次浏览在狮城帮潜水一年多了,第一次发帖,希望和曾经有过或者现在正有这个困惑的版友一起讨论这个话题。

我是国内毕业刚来新加坡一年多工作的小白,单身一人,经历了两次找房的经历,拥有一套自己的房子的想法最近越发强烈。家里没有矿,啥都要精打细算。从我已知的看,公寓外国人买要交税23%,PR是8%,看其他人的经历就我这个条件估计能拿到PR最早也是四五年后了,我感觉多出的15%的税,四五年后房价的涨幅也该上来了吧?

我也想过好多,买二手房租一间出去,自己能有一份租金的收入cover一部分房贷,再加上自己也不用交房租能省点钱,还有首付放银行吃利息投资基金的沉没成本。但是总归重税就在面前,想了好久也没有给自己的一个肯定的理由放弃或者坚持

希望有人能够指点一二,把我从梦中打醒,或者让我更坚定自己的想法!

-

#1

没关注 EP absd这么高了么?

-

#2

没铁了心打算在这里成家拿身份长住的话还是慎重,因为你也不知道未来是不是某天遇到生命中的真爱要随他/她浪迹天涯。

-

#3

刚毕业一年多考虑买房还是比较有米啊……佩服的

-

#4

另外坡上房子四五年涨15%,这种经济情况下很悬。单身多好呀,哪儿的房子新设施好就租哪儿,可劲儿地享受啊!一年换一个地方住住又新鲜又能享受到不少买不起的豪宅。

-

#5

找个公民嫁了吧本坛内消就可以了

-

#6

已婚有娃租了十三年房的飘过佩服下现在的年轻人

-

#7

傻不傻买REITS啊

-

#8

真的不建议买你的未来有太多不确定性了,别以为你省了房租,absd太厉害,还有每个月物业费,利息等等,你这个情况租房子最合算

-

#9

就一单身汉,房租能有多少? 冲顶600 一单间包水电网租床位的话 二百五一个位。

交十几万的税? 够你租房到退休了 -

#10

为什么我在新加坡租过的都是800-1000,冲顶600是怎么做到的?

-

#11

应该,否则国家哪里有钱提高福利

-

#12

您上次租房还是北京奥运吧

-

#13

应该的利息很低的

-

#14

买房子贷款利息其实很高付完首付,大多数都认为月供都成为自己的资产了,但这里大概有3成多(看贷款年限和利率)的月供是贷款利息费用,直接丢水里了。这个利息成本不小的,而且通常被忽略了。

现在出手加重税,4,5年后要回本不好说。现在房租掉的厉害,一般是房价掉的前兆。凡事有起有落,新加坡经济已经狂飙了差不多20年,加上中美这态势,房价不大跌就算是政府的大功劳了。 -

#15

家里有矿的话就买absd就是针对你这样的买房者。

-

#16

看不出买房的必要性不只是个absd的问题,你的几个潜在assumption都不对

先不说这边房子几年能不能升值20%,就算能你还有很多其他沉没成本没考虑,比如到时候如果需要卖房的中介费,如果不到4年卖房的seller stamp duty,房贷如果还在lockin period提前卖房的罚息,各种律师费 硬装成本,这些都是租房不需要付的。

其次以现在的经济形势,有考虑过工作的稳定性吗。有买了房然后失业的风险吗? -

#17

不值得,对普通人来说,税的成本太贵。经济利益上来说,23%的税相当于至少这5-6年的房租,如果担心租房的麻烦事,可以直接签个长达5年的租约,一了百了。

目前我见过的外国买家下手的,都是不在乎这个税钱,不在乎房产增值,更在乎的是家的感觉和自住的舒适程度。如果你是这种类型的,不论论坛上的人怎么说,都会下手的。 -

#18

具体1) 我觉得税务这么低 全球都在变低

通货膨胀很大

2) 非本地人 买小的可能可以的。先入场。 中间身份换了再说

具体: 一百万的费用十几万。月供大概几千块。最差情况也就是这个数字内。

在具体: 要看哪个盘子,里面哪一户型等。

3) 不考虑资产分散是么的劳什子, 但以后结婚什么的可以用。

4) 自己住, 这个很大程度降低风险

5) 回想自己年轻的时候 要是当房奴就好了 。钱随便花就没了。 还不知道金钱的真正作用。 -

#19

系统提示:该帖标题已被删除系统提示:该帖正文已被删除

-

#20

建议买支持下建筑房地产业,支持下小坡政府。如今疫情,经济不好,大家都不容易啊。就算家里没矿,有余粮就行哈。

-

#21

编 继续编。。。 卖房的卖家税只管到第3年了

-

#22

编继续编。。。贷款100w,利率1.5% 30年每月还 3451 SGD

30年共还3451*360=1242360

所以利息就是24.2360w ??

哪来的30%

本座都还没用1.2%贷款利率算 -

#23

不划算15%的税,四五年不可能涨回来,四五年以后能维持现在价格就不错了

我当年PR身份买的,现在价格还没有怎么变,很多年过去了 -

#24

这位呆坐是中介?得补一下专业知识啊,有执照么?30年,1.5%利率,借款1百万,随便找个mortgage calculator算一下。

30年,月供3,451.20,利息部分从每月1,250开始, 此后每个月利息部分都会少许减少,直到第37个月利息部分1,148.75刚能低于月供的1/3.

30年总利息24.243万,占贷款额24%.

1.5%的贷款利息不是每年都能拿的,如果真要长期这么低利率,要么打仗,要么经济垮台。

政府计算debt servicing ratio都不敢用这么低的利率,还敢说1.2%?

哪个中介要是用低利率唆使它的客户买房,其心可诛。

前12个月明细:

No. Payment Date Interest Rate Payment Due Additional Payment Interest Principal Balance Cumulative Interest Cumulative Principal

$(1,000,000) $1,000,000

1 1/1/2007 1.500% 3,451.20 1,250.00 2,201.20 997,798.80 1,250.00 2,201.20

2 2/1/2007 1.500% 3,451.20 1,247.25 2,203.95 995,594.85 2,497.25 4,405.15

3 3/1/2007 1.500% 3,451.20 1,244.49 2,206.71 993,388.14 3,741.74 6,611.86

4 4/1/2007 1.500% 3,451.20 1,241.74 2,209.46 991,178.68 4,983.48 8,821.32

5 5/1/2007 1.500% 3,451.20 1,238.97 2,212.23 988,966.45 6,222.45 11,033.55

6 6/1/2007 1.500% 3,451.20 1,236.21 2,214.99 986,751.46 7,458.66 13,248.54

7 7/1/2007 1.500% 3,451.20 1,233.44 2,217.76 984,533.70 8,692.10 15,466.30

8 8/1/2007 1.500% 3,451.20 1,230.67 2,220.53 982,313.17 9,922.77 17,686.83

9 9/1/2007 1.500% 3,451.20 1,227.89 2,223.31 980,089.86 11,150.66 19,910.14

10 10/1/2007 1.500% 3,451.20 1,225.11 2,226.09 977,863.77 12,375.77 22,136.23

11 11/1/2007 1.500% 3,451.20 1,222.33 2,228.87 975,634.90 13,598.10 24,365.10

12 12/1/2007 1.500% 3,451.20 1,219.54 2,231.66 973,403.24 14,817.64 26,596.76 -

#25

再补充一下1) 30年都拿1.5%贷款利息几乎不可能。如果真是这样,参考日本房价。

2) 还贷利息起初占比高,越往后越低。假如锁定30年贷款,前3年锁定1.5%,前三年的总利息为43.24k,总还款额124.24k,利息占比34.8%. 早期的利息其实更重要。

本来还没心思去细算这笔账,前几天刚好有朋友问我才算了算。

再说一次,我看不起低端中介,没附加值,吃政府救济饭。 -

#26

@功夫熊猫 @-_-|| @凡人 @vickychen @DengWei中介们同意吗?

-

#27

哈哈很多人其实家里都有矿的不愿意说

-

#28

谁吃饱了撑着持有30年啊?3年过后有利可图就可以抛了

-

#29

干啥都比缴税好,对不而且是PV,和贷款不一样

-

#30

层主威武,看好层主狮城帮就是少了层主这样牛人。

都是些混混噩噩的蚁族。 -

#31

资本市场需要进场不管怎样进场

进哪个场

学到经验也好

投资才知道

到了真需要你投资的时候 大额的 才有经验 -

#32

新加坡的房产不是国内的房产

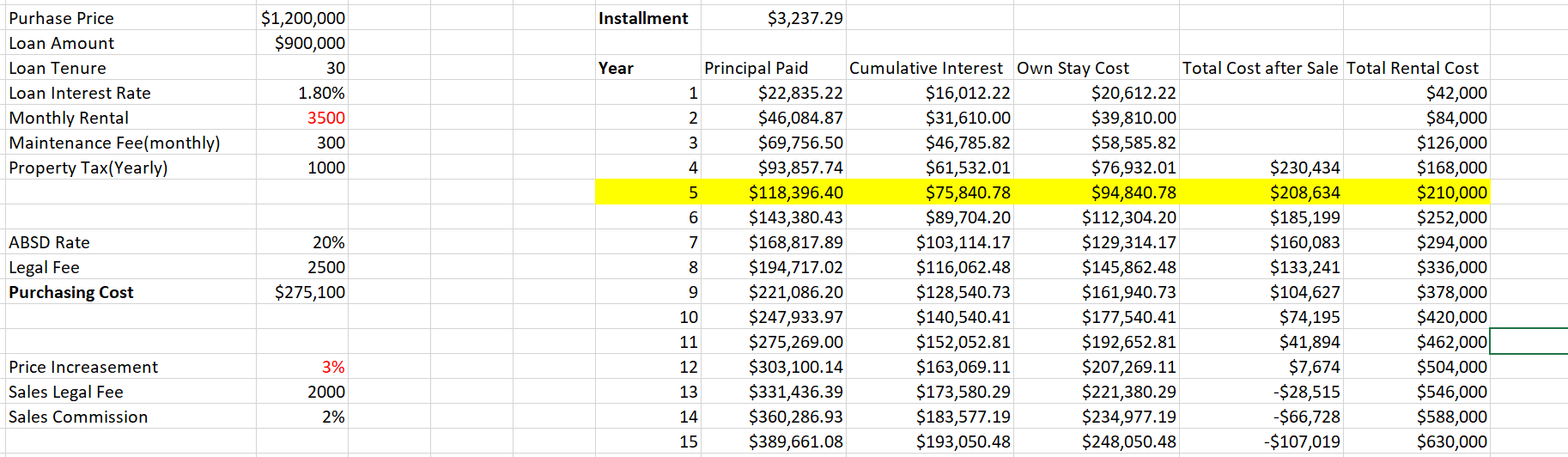

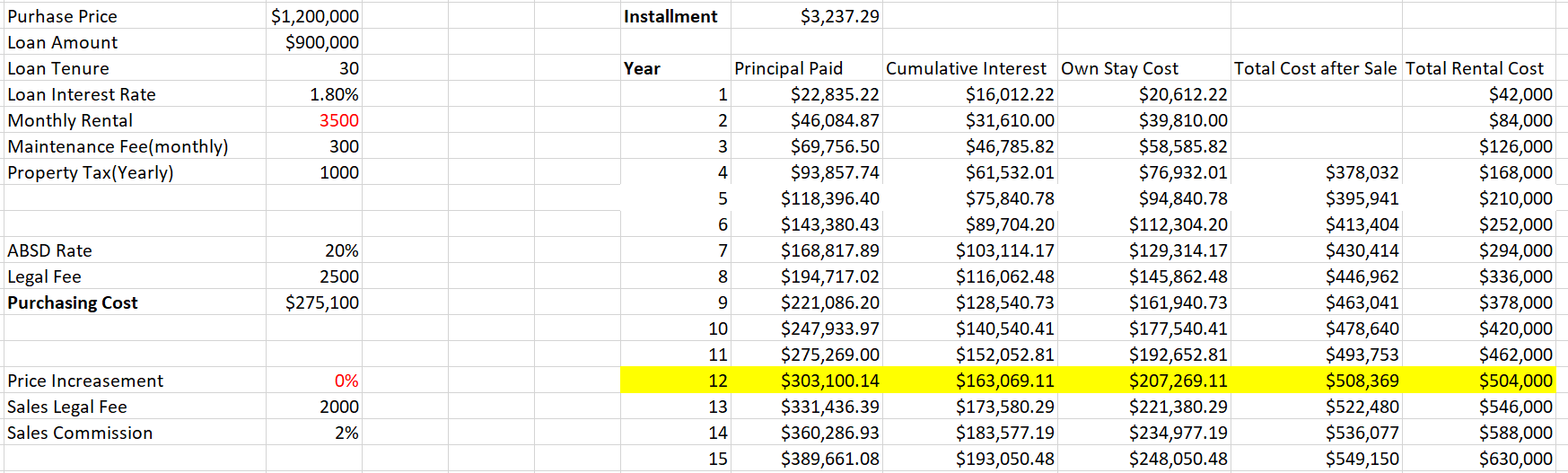

不是过几年涨不到15% 而是涨这么快的,很多时候也不是一般人能买的或者不适合你说的分组房间之类的情况。 而要达到高租售比,通常旧房子反而机会大一点。问题是旧房子相对升值没有这么快。 另外 你如果打算长期驻扎新加坡,那么总得拿到PR才行。拿不到PR 也没有长期呆下去的必要。 既然能拿到PR,那么也不必急着给这个ABSD去买房。

你的这个问题,我经常遇到,所以我做了个表格方便对比。假设买一套房子和租一套房子自己住。租售比越高,自然越值得买入,而不是去租。反之也是,租售比越低的房子,租越划算。

这个是以一个120万房子,租售比3.5%来算。假设买入自住,n年后卖出,总成本 对比租住这套房子总成本。

房价涨幅按照你的想法5年增涨15%,每年3%计算(16%),第5年能打个平手。

如果房价不涨,第12年打个平手。自己权衡一下吧。

自己对价格的信心点在哪里,做出自己的判断吧。觉得房价要跌的,租金要跌的。那就别买房了,自己租着也是很开心的。

-

#33

真是无耻者无敌自己前面提1.5%利息贷款30年,拉这么长的贷款年限,前三年利率占比都超30%,缩短还款年限利息费用显然要奔40%去了。 房子可以不用持有30年,房贷成本要清清楚楚算的。

网上匿名不用给你面子,杠上了 -

#34

如果是我我会早买个一居室自己住 虽然租可能也就2k左右 可是每次换房子收拾东西真的太麻烦了 自己的房子贷款加物业比租金还贵 可是自己的房子想怎么折腾也没人管 还可以按照自己的喜好装修

几年以后再看呗 住的舒服了 就值了 -

#35

如果钱多的没地儿方又没有什么其他投资渠道,买个房挺好。

-

#36

层主善于偷换概念 三年后脱手在层主嘴里居然叫贷款三年利率更高了

-

#37

三年后大概率拿不到1.5%的利率这是为什么我说三年后利率会升高。你说利息部分占每月房贷的30%以上是瞎编,现在算给你看了,前三年利率占比34%. 三年后拿不到1.5%贷款利率利息占比会更高。明白了?

这还是吃饭的行当,这点逻辑难为你了,还是安心跑跑腿,拿个跑路费吧,专业知识得恶补一下,别随便给你的客户瞎提建议 -

#38

做人要有自知之明,低端中介不配回答问题

还是保持沉默的好 -

#39

人家揣着明白装糊涂呢~~~不然咋忽悠人呢哈哈

-

youngHu 楼主#40

【房】外国人EP该不该顶着重税买房

在狮城帮潜水一年多了,第一次发帖,希望和曾经有过或者现在正有这个困惑的版友一起讨论这个话题。

我是国内毕业刚来新加坡一年多工作的小白,单身一人,经历了两次找房的经历,拥有一套自己的房子的想法最近越发强烈。家里没有矿,啥都要精打细算。从我已知的看,公寓外国人买要交税23%,PR是8%,看其他人的经历就我这个条件估计能拿到PR最早也是四五年后了,我感觉多出的15%的税,四五年后房价的涨幅也该上来了吧?

我也想过好多,买二手房租一间出去,自己能有一份租金的收入cover一部分房贷,再加上自己也不用交房租能省点钱,还有首付放银行吃利息投资基金的沉没成本。但是总归重税就在面前,想了好久也没有给自己的一个肯定的理由放弃或者坚持

希望有人能够指点一二,把我从梦中打醒,或者让我更坚定自己的想法!

该帖荣获当日十大第4,奖励楼主12分以及18狮城帮币,时间:2020-09-04 22:00:05。