[保险] 一学弟血癌正在朋友圈筹款

鹏哥 • • 35906 次浏览圈里文章节选“2017年4月,我的孩子感觉全身无力,在新加坡医院检查初步诊断为再生障碍性贫血,建议回国治疗,新加坡对该疾病治疗效果差。5月份,我们回国到北京进行复查,确诊为严重再生障碍性贫血,急需骨髓移植,建议我们回老家烟台毓璜顶医院治疗。”

许多学弟学妹们认识的,我猜。

顺带提两句,90年生,大学加研究生毕业了吧,工作了吧,为啥没在坡坡买医保?谁说坡坡对这个病治疗效果差的?总比烟台强吧?真实原因可想而知。

跟许多人唠叨这个误区,认为公司有保险就不用自己买了。生病了,不能工作了,保险就没了。按我之前普及的买,肯定不会到这种地步。

现在只能说,祝平安。

-

#1

沙发 顺便问一下坡上买了住院和大病险如果白血病可以保多少呢?

-

#2

我也顺嘴问一句学弟这个病买大病保险包括吗?

现在对坡坡保险不是很信任的感觉

当时身边有人白血病,被吓到了于是被一顿忽悠买了所有的保险,以为万无一失了

后来再去看病,发现这个也不包括那个也不包括

真不知道买这个保险干什么 -

鹏哥 楼主#3

现在保额都提高了每年cap百万新币了,不加rider的有几千块自己付,还有10% copayment. 加了rider的全保,住院每天还有cash benefit.

重申我不是卖保险的哈,也不会给推荐任何保险经纪。

也许会有人说我不了解情况,武断的认为人家没买保险,这都不是重点。重点是,希望更多知道要买保险的重要性。 -

#4

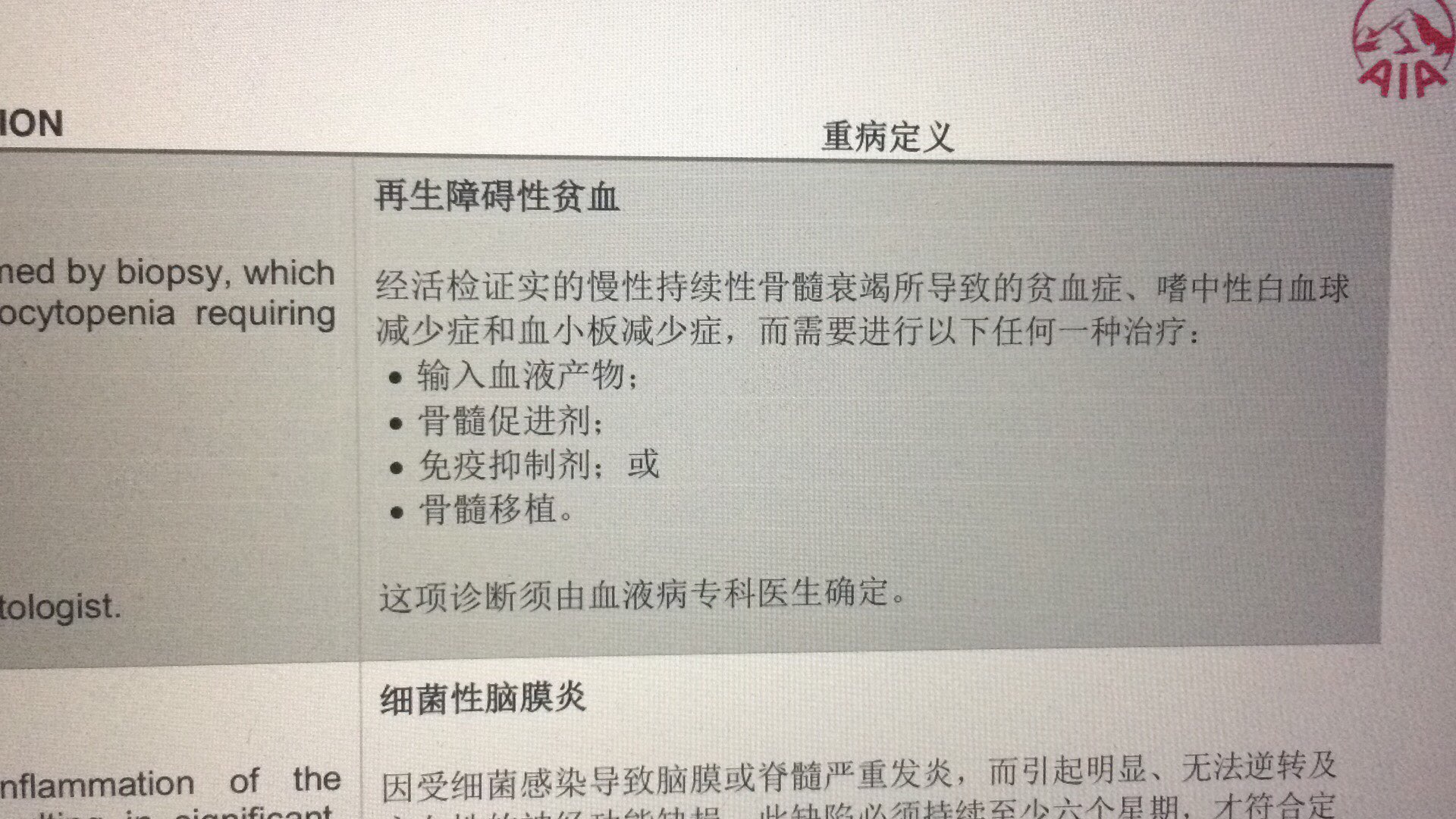

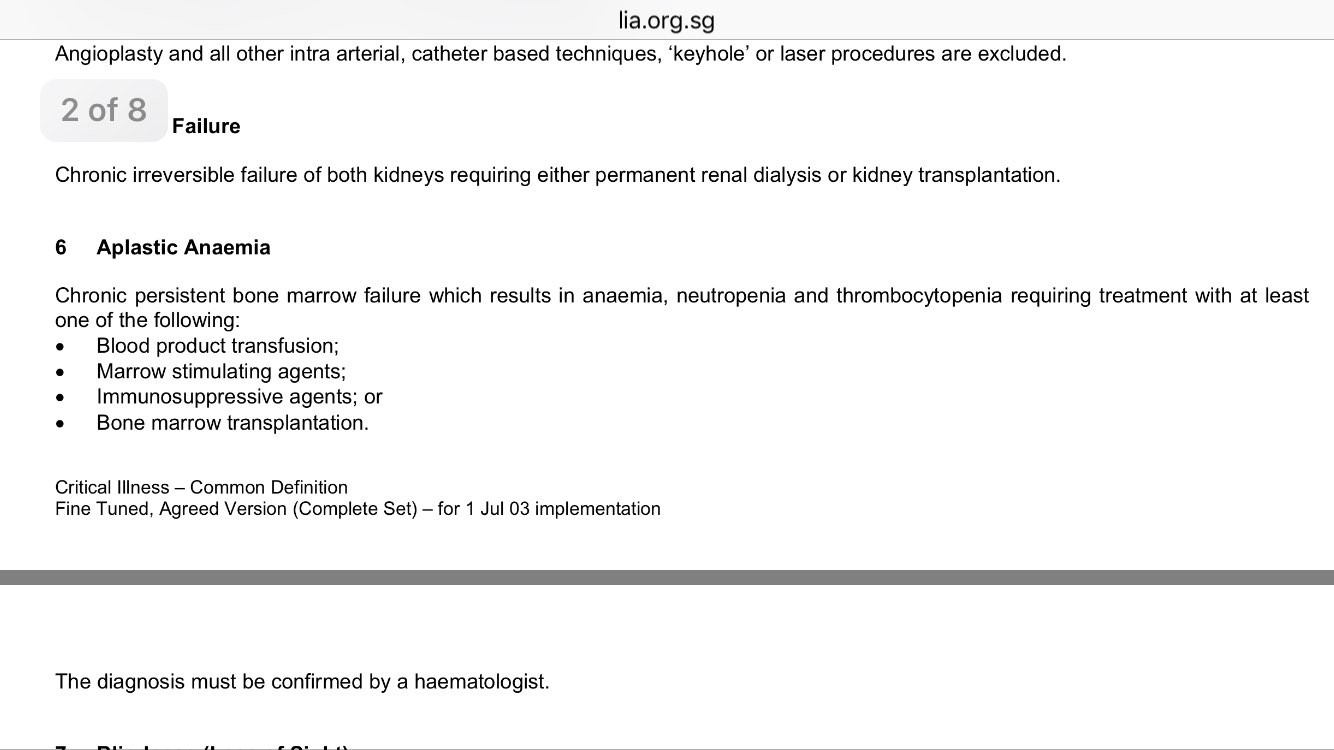

这个学弟得的不是白血病如果是白血病的话肯定符合转移的特点,基本上在AIA的大病定义范围内了。

住院保险报销治疗费用的同时,大病比如保额20万会额外赔给家人用作治疗期间的临时额外各种开销

这个学弟的问题叫再障,如图片里定义,已完成骨髓移植,也在AIA定义大病范围内。

-

#5

人有旦夕祸福我老公的同事,年会上还见过,年轻的小伙子,可惜。。。楼主与其在这里发这个帖子不如多献点爱心。

-

#6

你并没有回答这个问题~ 既然就这个例子说保险重要性当然要问同样疾病在坡上治疗要多少钱和买的各种rider配套多少钱以及真发生这种事情保险能cover多少 以及会不会应为有其他疾病而被认为因为其他既有疾病而引起的所以不赔或不完全陪付

所以你单纯强调保险重要性的论点是相当虚弱且没意义的 -

鹏哥 楼主#7

医疗费用主要是医保负责重大疾病保险是收入替代。也就是说有两年不能工作了,这样有个十万二十万的可以继续有钱生活,把父母接过来照顾他都可以。

医保绝对在范围之内。至于这个病是不是在重大疾病范围内,可以呼吁狮城帮的专家们来确认一下。

另外,这个病是可以治好的,治好了回去工作再研究股票投资也不迟。大家懂的。 -

#8

同意熊猫说不定就算买了保险,还是cover不了费用所以才回国了,具体我们也不清楚,还是多献爱心好了

-

鹏哥 楼主#9

既然x4发话了那可以再明确一点。医保100%可以保,一年费用撑死超不过100万,医保每年的上限是百万,所以保障没有问题。

重大疾病x4也在范围内,所以拿20万回来,两三年不工作没问题。 -

#10

也不一定是保险的事他一个人生病, 如果在新加坡治, 父母要来照顾他。 人生地不熟, 打长期持久战的话估计不行。

-

#11

见我楼上的解释大病的确有详细的定义,

不见得所有的严重疾病导致住院生病都有在其定义范围内,但卫生部和保险公司都在随着科技发展逐步完善大病的种类和定义,比如从以前的7种大病扩展到10多种,再到前几年的30种,再到目前37种(AIA目前是43种)

你问的白血病(血癌(介于癌细胞随血液传播,已经满足扩散的特点,楼主说的学弟的问题见我上面解释。

如果要再放心一些,可以考虑投保早中晚期大病,目前市场上的公司最少的也有70多种定义,多的有100多种(比如AIA)。但早期大病算相对奢侈点的保险,毕竟如果出现该问题且问题被遏止在早期阶段,对家庭和个人的影响是相对于大病要小很多的,所以在投保早期大病额度上一般也建议不必很高。 -

鹏哥 楼主#12

带rider的费用医保是4/500 cpf ma, rider现金4/500。重疾大概也500左右保10万是有的。

-

鹏哥 楼主#13

献爱心和发帖呼吁不冲突,也呼吁大家都去献爱心吧。

-

#14

如果身体健康时在新加坡买了integrated shield with rider在本地住院可以 up to 100% cover (私立公立depends on选择的种类,upto是因为有的rider还是有co insurance)

重大疾病,需要骨髓移植的再生性障碍贫血,已经可以claim重大疾病晚期,符合LIA的标准定义了。

对这个学弟来说,说这些后话没用啊,希望他能度过这一关。

-

#15

可惜不能当饭吃自己要对自己负责,不能说平安无事的时候连保险的钱都不愿意出,出了事就呼吁大家献爱心,大家的钱也不是大风刮来的对吧。

-

#16

我想问一下integrated shield plan有没有保在国内治疗的费用rider呢大概多少钱呢?因为如果家人不方便过来照顾或是国内治疗更快的话想回国治疗,国内又没有医保就很蛋疼啊

-

#17

十分同意 自己都不为自己和家人考虑 出了事就呼吁大家买单 新加坡建议回国治疗必然是因为没有保险cover 医院说自己治疗效果不好都是借口 想要稀有病例还求之不得呢

-

#18

新加坡医院希望稀有病例 求之不得的依据是什么??

-

鹏哥 楼主#19

有医护人员家属的有发言权吧

-

鹏哥 楼主#20

咱该捐钱献爱心还是得继续哈。毕竟保险对这位学弟来说已经是马后炮了,哎

-

#21

人家确实没买保险然也没逼你献爱心不是?都是自愿的。

-

#22

目前GE有外国身份要注意的是,在一个保单年内在新加坡以外居住超过180天,此rider 自动失效。

对PR和公明无此限制。 -

鹏哥 楼主#23

-

#24

大家都是什么时候参买的保险呢?我也是有家庭之后才买了各种保险。大家一毕业就买齐各种保险了吗?难怪破上保险业这么好。

-

鹏哥 楼主#25

毕业立马就买了当然,还是得益于身边有保险宣传的小伙伴

-

#26

毕业后一开始工作就该考虑保险问题了,毕竟经济独立再加上自己对不管大家庭还是小家庭的责任,就算无亲无故的,对自己至少负责投保一份住院医疗保险,每个月几十块的保费不会造成生活水平的严重下降,宁愿自己不要遇到,也不要遇到的时候毫无招架之力。

-

#27

大概多少钱一年?aia有吗?价格多少?

-

#28

成人额外多200-300/年年龄越大应该保费也是增加的,AIA是以前有份苹果计划可以保海外普通住院,虽然额度不高但保费不随年龄增长,可惜已经绝版了,至今都没再推出,只是以前的客户能renew续保这份保单。

-

#29

我的AIA的好像只有60万

-

#30

是的AIA海外紧急住院和非指定私人医生每年只有60万保额,只有满足指定私人医生和政府医院的时候才是按照每年200万新币的保额jisuan

-

#31

为啥我agent说没有包普通住院只有保emergency住院的啊?

-

鹏哥 楼主#32

我知道两个prudential 1.2m, ge gov a 1m, private 1.5m, aia我没问过,好像更高一些。具体找自己的经纪朋友们了解吧,他们比较专业。

-

#33

以前的那个苹果计划绝版了,现在AIA保中国普通住院的那个计划

和现在的healthshield是独立分开的

-

#34

看年龄和IP一样,这个rider会随着年龄增长而增长。

举例:

1-18: 68.26/年

19-30: 103.5/年

31-40: 108.74

41-50: 121.50

51-55: 186.75

56-60: 234.75

...... -

#35

苹果计划是哪年绝版的呀?

-

#36

我的大病险也不是毕业以后马上买的,主要是因为贵住院险还可以买,毕竟花不了多少钱,可是大病险每个月我花300块,我家俩人这就是600,其实对于刚毕业的人来说我觉得还是挺贵的。

当然如果有这部分钱还是最好买了,明天和意外不知道哪一个会先来。 -

#37

大病险每月300是什么配套啊?@x4

-

鹏哥 楼主#38

目测是whole life加rider那种有比没有强

-

鹏哥 楼主#39

[保险] 一学弟血癌正在朋友圈筹款圈里文章节选“2017年4月,我的孩子感觉全身无力,在新加坡医院检查初步诊断为再生障碍性贫血,建议回国治疗,新加坡对该疾病治疗效果差。5月份,我们回国到北京进行复查,确诊为严重再生障碍性贫血,急需骨髓移植,建议我们回老家烟台毓璜顶医院治疗。”

许多学弟学妹们认识的,我猜。

顺带提两句,90年生,大学加研究生毕业了吧,工作了吧,为啥没在坡坡买医保?谁说坡坡对这个病治疗效果差的?总比烟台强吧?真实原因可想而知。

跟许多人唠叨这个误区,认为公司有保险就不用自己买了。生病了,不能工作了,保险就没了。按我之前普及的买,肯定不会到这种地步。

现在只能说,祝平安。