征询家庭理财建议, 谢谢

vincentdin • • 36465 次浏览个人是半个财务白痴, 几乎全部知识来自一本personal finance for dummy... 想和狮城帮大神们请教关于家庭理财的建议。

财务目标#1: 8年后买第二套房

财务目标#2: 20年后两个小孩读大学

财务目标#3: 30年后退休.

保险:

目前夫妻俩都有人寿保险和住院保单, 小孩也有住院保单。

投资: 这是重点想请教的。

目前在FundSuperMart & POEMS上有少量基金,还有一些现金在纠结怎么配置。

个人风险偏好可能偏保守, 不求高回报,求跑赢CPI, 求稳健。 也有自知之明, 活跃得股票交易肯定玩不来, 没有技术也没有时间。

投资基金也是个选择,也会持续增加,但不想一股脑全砸进去, 因为不甘于1.5~2%的基金管理费。

鉴于投资比较长期, 大家有什么建议? 比如指数基金, 稳健适合长期持有的股票, 某个领域(基金经理)的基金等等?

谢谢。

---

-

#1

偏保守并且想长期投资的,其实还是比较容易实现的。

不容易实现的都是既追求高回报,又追求高流动性,还得要低风险的。

我还是觉得首先应该考虑充分利用 CPF, 毕竟这是政府补贴并保证的高息,通常会跑赢 CPI,而且和楼主长期投资的目标一致。具体来说就是能不用 CPF 还贷款就不用,该填补的填补等等。之前讨论过多次。

银行时不时会出 time deposit,最好的有 2% 以上的利息,限期。

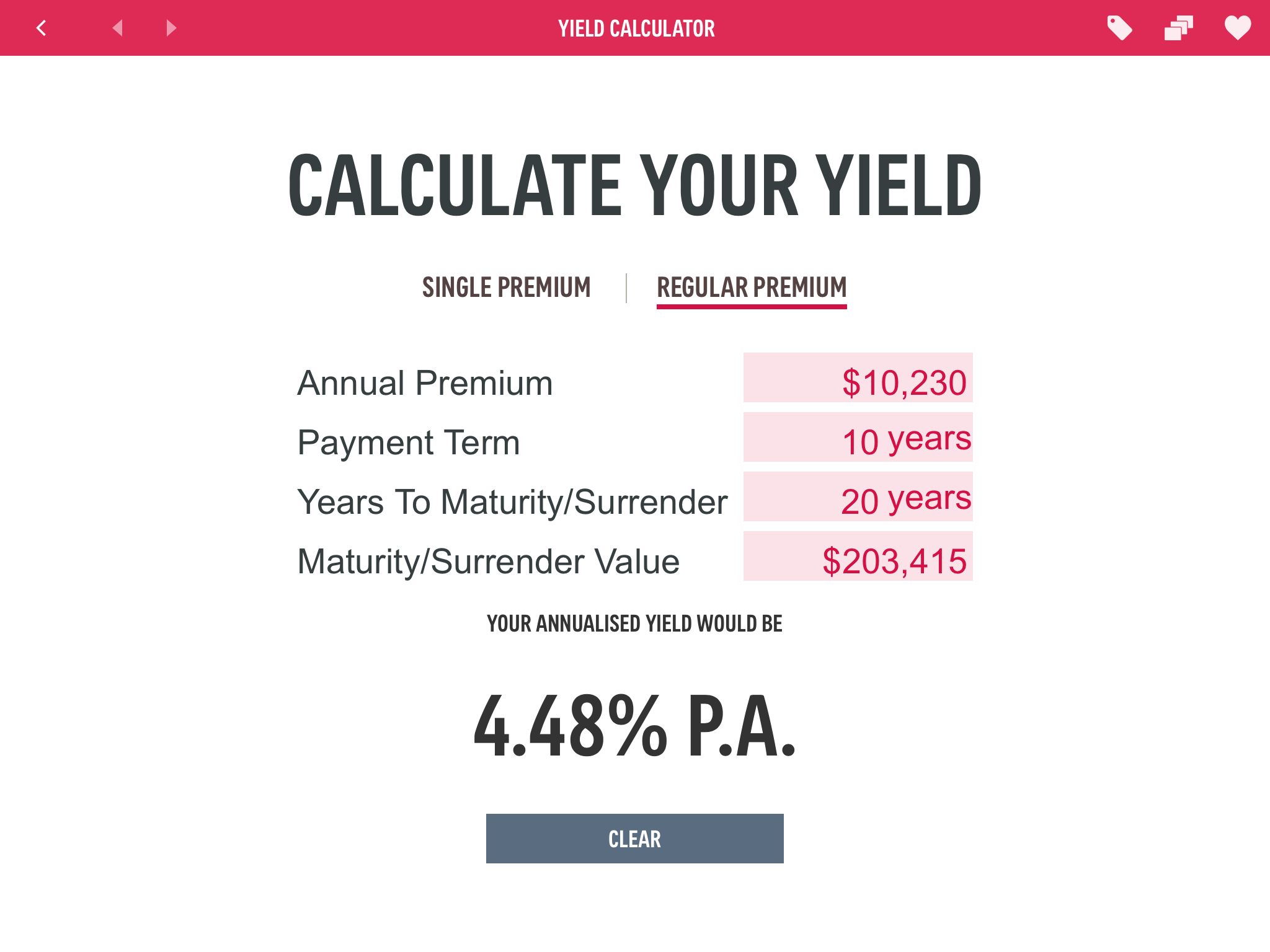

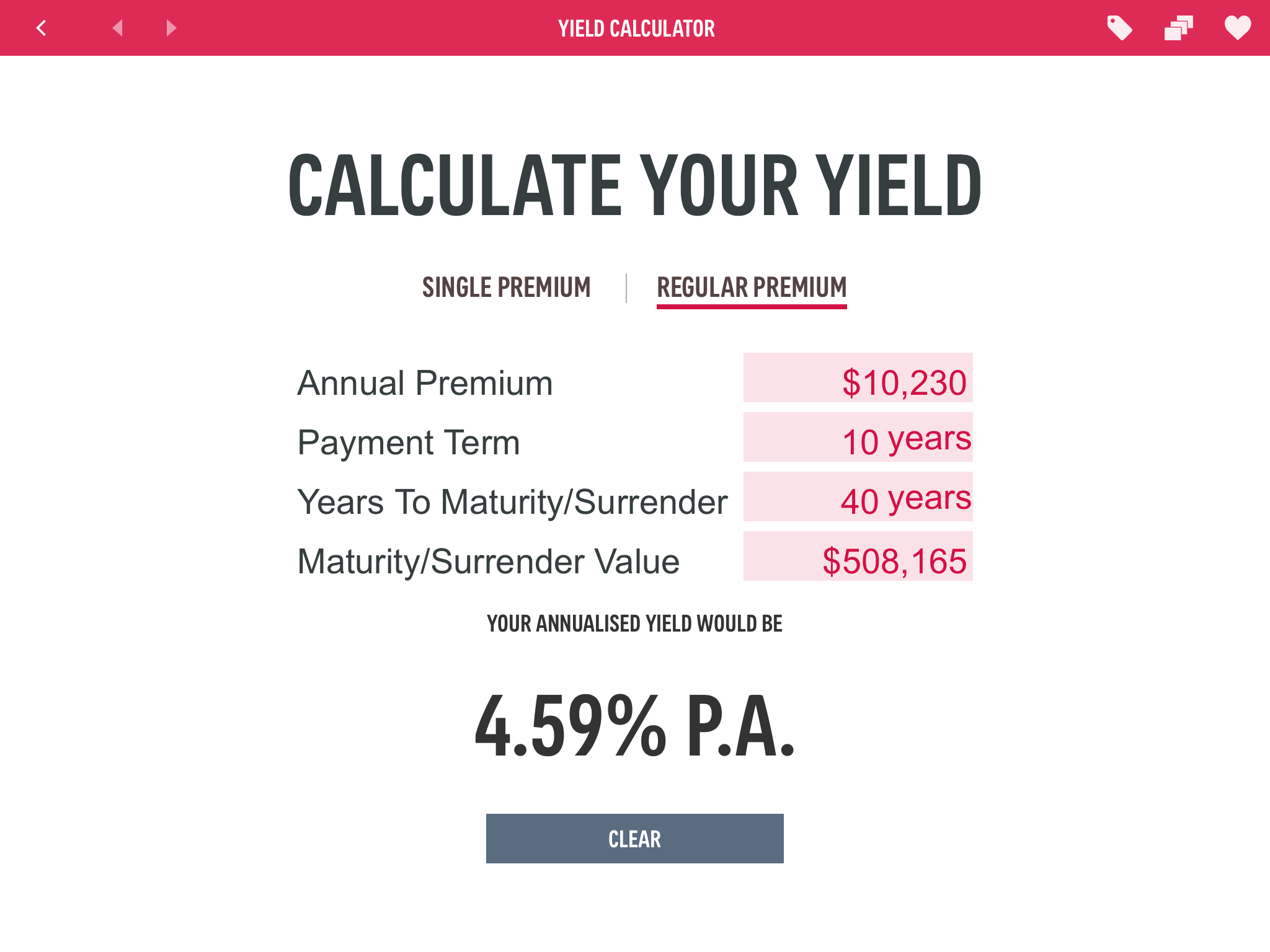

然后既然楼主用过 FundSuperMart, 上面也有不少低风险基金比如企业 Bond,符合楼主细水长流的投资偏好。最后楼主也可以考虑保险公司某些以获取回报为主要目的(而不是保障为目的)的传统保单产品。一个例子就是 AIA 的 US$ Platinum Generations。通常买在孩子身上,如下图所示,20 年 annualised 的回报大概 4.48%, 40 年的话大概 4.59% (产品有效到 100 岁)。这个回报就是已经扣除了所有费用后的净回报了。这种传统保单也是低风险的。其他保险公司也有类似产品。

供参考。

-

#2

有期限的债卷比如 Oxley 4年期债卷 年利息5%。一年分两次发利息 风险小 ;retail bonds

-

#3

买入胜科海事的股票,拿住拿住了,拿住了

建议买入价格1.5 -

#4

一点建议1。 关于保险,楼主你有人寿保险是whole life还是 term life?这一点区分很重要,如果是whole life,我猜你的保额大概就是20万左右。如果你有孩子,这个保额不足,建议买term life, 保额100万,一年保费少于1000块,只是没有cash value. 如果已经有term life,就当我没说lol.

另外,你有没有term critical illness保单? 这个要作为你的短期income replacement,以防大病情况下无法工作时的养家压力。这个保单建议买个10到20万保额的。

如果你有whole life,那么就留着当储蓄算了,另外他也应该附带critical illness。有的话可以不买term critical illness保单。

2. 如果你的8年目标是买房,请问是指第二套房吗?比方说留着组屋,还完贷款,存首付买一套公寓?如果是的话,个人觉得这个目标可能定错了。因为组屋还完贷款后,rental yield之有6%。占用大笔资金,并且升值空间有限。同样的资金够你夫妻名义各自买一套公寓。一套自主,一套小户型出租,加杠杆后rental yield有9%左右,且升值空间比较高。 这个有人可能会争论,有兴趣的话可以私聊。

3。关于股票和基金,跟你的买房目标紧密相关。如果你预计过几年买房,那么钱放在股市基金是不明智的。因为你无法预测金融危机什么时候来,可能正是你需要用钱的时候,股市在低谷,你又不忍心割肉,那么你其他的投资计划就会被搁浅。所以我的建议是,拿出来放一些短期的定存。保持好自己资金的流动性,待机而动。CPF special account里的钱倒是可以考虑买基金,但是那里面的钱本身就已经有4%的回报率了,花心思去买基金不见得就有更高回报。

不是说股票基金就不值得投。我意思是在新加坡这个地方,股市较平,蓝筹收益年华大概6%。相比之下,还是房产回报最高。所以在你实现两套房目标之前,不需要考虑股票基金。等两套房目标实现了,你再考虑放一部分钱在股市里。 -

#5

这样问是无法建议的目前财务状况没有,何以谈目标呢?

真要理财,找理财专家聊聊

你的现状告诉他/她,不会泄露 -

#6

好像很高深的样子几个问题想清楚以下:

1,关于保险。我现在一年的保额单life就6000多(不到30岁买的),其中whole life保差不多60多万,两个term差不多各十多万,这样看来是不是很不划算?另外,term life和term critical illess很不同么?貌似都是income replacement对吧?

2,关于第二套房。您的意思是不需要留着租屋直接上两套公寓比较好? -

#7

你不到30保费就6000多买的肯定不是term了

楼上说的都是term的保费

term life是纯粹的死亡保险 和重度残疾保险

而term critical illness保的是卫生部定义的大病,两个有交集但索赔概率前者小于后者

前者你可以理解为留给家人的

大病保险是给自己生病期间用的收入补偿 -

#8

见过许多这样的情况1。我900块一年保额100万,你6000多一年保60多万,你觉得划算吗?当然你的6000一年以后可以取出来,还有回报,还可以有一点tax relief. 但是60万保单够吗?尤其是如果你有两个或以上孩子的话。还有6000一年,积累下来不是个小数目,当你想买房差那么几万首付的时候,你会不会觉得这个whole life尾大不掉的感觉?说多了,这个又会有人跳出来吵架,不想说太多了。

term life: 是保障死亡或者重大残疾的情况下,这100万够你的孩子长大成人,有钱上大学。

term critical illness: 是说你没挂,拿不到term life的钱,但又不能工作了。那么你的房贷车贷孩子的奶粉钱这些生活所需怎么办?这个保险就是保你两年之内有个收入替代。两年之后要不是挂了,term life进来帮你养孩子;要不就是好了,继续回去工作。所以这是个短期收入替代。

2。关于第二套房,我坚定地认为,放弃组屋,直接上两套公寓(当然收入够养的话)。举个例子:

一套4房双钥匙公寓,3房自住,一房studio出租。150万的房子,月供4300(利息部分1800,本金部分2500),月租金收入1500,cpf出1800,那么每个月cash outflow 1000

第二套一房公寓,80万+,2000+租金,2000+月供,cpf出1000, cash inflow贴补第一套房月供。

总的来说0现金支出。养30年,这两套房子都是你自己的,留着收租金养老。

这两套房子一共需要50万+首付,也就是组屋换完贷款的那点钱,是不是比留着组屋划算? -

#9

明白了既然逮到你了就在问一些问题:

1,我觉得我的whole life太贵了,当时是一朋友刚刚加入AIA推销给我的,说实话我觉得她也不是很懂,有点赚熟人钱的感觉。请问能downgrade么?

2,我应该是随时可以段掉life term再买入critical term对吧?(身体没有出过问题)

3,如果我跟别的经济新买plan,我朋友能看到么?有点抹不开面子。 -

#10

简单回答下1 保单都允许downgrade 降低sum assured,如果你的是12年还清现在已经交了5年的话就忍忍吧 如果不是limit pay而是一直要还的那种果断调整到适合自己的保额和保费

2 健康的话调整term保单相对都比较容易 增加Critical illness保单一般如楼上所说保2年收入即可

3 看不到 因为所有签的保单都属于confidential 除非你后来授权其他人那就能看到 -

#11

谢谢小五的回答明白了,等过段时间约你出来喝茶谈一下,吼吼

-

#12

求推荐term保单经济看到你这个900 保100w的 我心动不已

-

#13

真的吗 感觉胜科都要关门了有内部消息?

-

#14

我不是卖保险的推荐我朋友给你吧92358800,Andy Wang

-

#15

30岁以下保100万term不到1000很正常哈

-

#16

听起来很便宜啊如果900多一年保费保1million的term life including TPD and critical illness

-

#17

看起来你还年轻因为20年后两个小孩读大学。这个时候没什么好理财的,就死存钱。升职,加薪,跳槽,重要过投资收入。存下来的钱不容有失,你的风险胃纳其实很有限。

只有你担心房价上升快过你存钱的速度,可以考虑REITS。这个差不多相当于买了房子的一部分。 -

#18

楼主好关于基金方面,我们公司(AXA)现在的明星产品OPTIMUS可以关注下,开户送高达180% bonus,90多个funds可以选择,账户每年只要有1%的盈利就可以盖过所有费用(我和我的团队对这90多个基金随时关注着,也都认真研究过,如果楼主信赖,我们可以根据您本人的实际情况,帮你做个完美的组合)。

活动到这个月底,下个月就会被别的产品取代,没有再给这么高的bonus

看到楼主的买二套计划,孩子教育计划,退休计划,说明楼主是个对未来有很明确目标的人,是很赞的哦,我本人也是对未来规划很完善的人,并且目前觉得很受益于此,看来是同道中人。

如果楼主信赖,可以约一个见一下,帮你做份详细的组合计划,供楼主参考,多一份意见总是好的哦,微信:febelove 期待您的预约 -

#19

想请问下你的term900一年有包括CI吗?

-

#20

不好意思,不同意层主的意见如果秉持长期投资的理念,投资收入并不一定逊色于升职加薪跳槽的收入,例如股票从长期来看,风险会显著降低,收益是最高的。

REIT的长期收益率在股票和债券中间,没有特别的高,只能作为分散化投资组合中并不突出的一部分。REIT主要收入来自收租,买了REIT是否就能防范房价上涨实在是不确定啊! -

#21

请问是哪家保险公司?谢谢

-

#22

term life 和term CI是分开的term life 900一年,保100万

term life有几个选择可以考虑:

1。500一年,保额10万, 这个真的只是保critical stage. 比方说癌症保3期以上。

2。1500一年,保额20万,可以保early stage CI

另外如果有房子,一定要买mortage insurance. 要不然如果真的挂了,term life下来之前就断供了;下来之后还完贷款,家人是有地方住,可是生活费没了。所以mortage insurance和term life都要买。

对于独生子女出生的中国人,还建议给父母买医疗保险,不要管他们国内有没有医保。等他们上年纪了,需要照顾了难免得搬来新加坡跟我们住,那真有紧急情况,不太可能打飞的回国治疗吧。就算回国治疗,那谁照顾呢?你non pay leave回家照顾?那这边孩子怎么办?所以要考虑中年危机,上有老下有小的情况,即便父母国内有医保,这里还是要买上。

prudential: 55以下可买

great eastern: 55以下可买government A, 55~? 只可以买private

年级太大了就买不了啦,具体忘了是多大,可以找个保险公司了解详情。

很赞同楼上某仁兄的说法,30岁一套房自住,有两孩子,风险承受能力其实还是挺低的。所以考虑投资股票之类的没有必要,踏踏实实工作升职加薪投资第二套房子比较稳妥。然后再有余粮了再考虑别的。 -

#23

Costs, incentives, whom to trust, and risk control最近有一本新书,节录中间一段话"Costs, incentives, whom to trust, and risk control...are central to maximizing expected returns"

谈点心得:

Costs: ETF无疑是费用最低的,楼主提到的共同基金1.5-2%的管理费的确会蚕食掉你的很多长期收益。近些年显著的趋势就是资金大量涌入ETF, 共同基金不断流失资金。巴菲特给普通投资者就推荐Vanguard S&P 500 Index fund, ETF形式的管理费是0.04%

今年的Bloomberg Businessweek一期中提到指数化投资(Indexing)被几十年的事实证明为最高收益的投资方式,虽然它获得的是市场基准收益,但没有几个共同基金能在这么长的期间里超过这个收益水平。所以不要相信什么明星基金经理,什么“神人”,或者自己能慧眼挑出什么神股,获得特别高的收益。

发达国家市场肯定买ETF啦,新兴市场还可以考虑一下共同基金。

Whom to trust: 我们都还搞不清楚状况的情况下,为什么首先应该去相信保险经纪,或者银行推销员?

Risk Control: 分散化是最佳控制风险的方式,见一些人全部钱砸到房子里去,资金链也绷紧到极致,风险很大,遭了祸不能怨天忧人,只能怪自己。

另外,新加坡电视上的投资顾问也会建议你只买纯保险产品,不用买种种连带投资的保单,而且完全可以DIY。如果你愿意花时间研j究比较投资保单和其它投资产品(股票ETF, 债券ETF, REIT等等), 最后你多半都不会选投资保单。 -

#24

欢迎讨论我倒是同意大叔一名的说法。股票这个东西确实适合做长线。但是要看各人财务状况,如果遇见中短期需要大笔资金,那么手上持股票类投资很不明智,这个叫cash flow mismatch风险。举例来说:

假如2004年,我手上大笔投资都集中在股票里,预计2008年要买房(刚需),或者孩子需要那笔钱留学,或者打算那年退休。到了2008年,想股票套现买房了,想要出钱让孩子留学了,发现股市被腰斩,怎么办?

楼主说了,预计几年后要投资第二套房,这个是大笔的。当楼市机会来了,股市正好低迷套住了,那楼主割肉呢还是看着楼市机会白白错过? -

#25

这个很有冲劲,会抓机会但是,建议私信比较好点点

-

#26

你应该是比较年轻的时候买的解释一下,这个价格还有别的因素:

1。 我的900,保额其实是1.2m,之前说个大概。

2。我保的年份是28年,不是通常默认的20年。

为什么是28年呢,那个年数是确保我最小的孩子大学毕业,且我父母85岁(我父母完全没有自己的医保和退休金,全要靠我)。所以term life也是可以量身打造的。 层主有就好,大方向是对的, 比大部分人都对。

楼主买了whole life起码是给自己买的,也算是买对了。

难道还有人买错吗?还真有许多。

市场上很多人是买whole life不是给自己买的,是给孩子买的,这就是完全搞错了人寿保险的用途。人寿保险是保障dependant,如果自己挂了,子女有钱生活。而买给孩子,孩子没有dependant, 孩子没了的话你拿那钱干吗?买保险就狡辩说,这个可以给孩子当作教育储蓄。。每次看到这种情况,都想骂他。不好意思,愤青又激动了. -

#27

同意分散风险也同意钱不能都砸在房子里,要量力而为。

1。要留够应急资金

2。买好各种“纯”保险

3。不能让房供占据大部分现金流。这也是为什么坡坡政府出台TDSR,房供和各种债务的月供不可以超过工资的60%。解决住房刚需

4。有余粮再去投资股票基金之类的

如果有了两套房,那么还买一堆 REIT,那也是没有很好的分散风险。 -

#28

Recency bias层主的分析带有recency bias, 就是只根据最近的情况来做判断。2008年的确如此,但怎么确定过几年也是同样的情形呢?股市现在确实很高,有可能大跌,但2008年以后的楼市是靠流动性泛滥和低利率吹出来的,其后果是积累了惊人的债务,难道各国胆敢再搞一回?我很难相信房价再启动大涨。

我也同意过几年要买房的话,就不要碰股票了。目前股票贵,短期风险大,而且根据CAPE比率(比较准确的预测指标), 在目前的高价格水平买入的话,未来相当长时间里收益率都会很低。 -

#29

建议买昌昊推荐的长期高分红股票,风险小,可长期持有。

-

#30

这不是recency bais这是指出有这样的风险。

-

#31

认识误区蓝筹股在金融危机的时候也很可能被腰斩

-

#32

肯定没有1m的critical illness

而大病保额一般也用不到1m

根据收入2-3年就好 -

#33

据我所知昌昊单中好像无蓝筹,蓝筹分红不好。

-

#34

不好意思没看清楚是“长期分红高,风险小”。我们一贯认为高风险高回报,低风险低回报。如果谁说长期低风险高回报,那不好意思,我们不是一个世界的。

-

#35

收入替代型保险很遗憾的是在坡坡没有收入替代型保险,只能用term CI达到这个保险效果。

后来发现大东方其实有一个收入替代保险,根据职业风险确定保费的。

比方说,我做office的,工资是1万,那可以一年800多,保我75%的收入。如果任何原因造成我不能做本职工作了,那么保险公司给我原工资的75%,养我到退休年龄。 这样的保险其实比term CI实在。

但如果我是建筑工人,出租车司机,医护人员的话,那么职业的风险较高,可能保费就需要上千块到几千块不等。那么term CI性价比就相对更高一些。

大家有兴趣的话可以去了解一下这个险种。 -

#36

目前三个公司有AIA aviva GE

但条款不成熟 主观性太强

我有客户就索赔过,除了医疗报告还有很多工作相关的资料才索赔成功 -

#37

大家可以看看我以前发的帖子:http://bbs.huasing.org/sForum/bbs.php?B=147_13875842投资其实不难,看看会有什么领悟和想法大家交流。

这些高股息股票中唯一亏损的PCI最近也大涨,算下来买了近三年也有60%的收益。 -

#38

我也想帮父母买医疗保险但是超过一定岁数要体检,很多exclude掉,买了不就没意思了。

有人教我买旅游险,至少可以负担一部分,说实话父母来坡我最担心的就是医疗。 -

vincentdin 楼主#39

征询家庭理财建议, 谢谢个人是半个财务白痴, 几乎全部知识来自一本personal finance for dummy... 想和狮城帮大神们请教关于家庭理财的建议。

财务目标#1: 8年后买第二套房

财务目标#2: 20年后两个小孩读大学

财务目标#3: 30年后退休.

保险:

目前夫妻俩都有人寿保险和住院保单, 小孩也有住院保单。

投资: 这是重点想请教的。

目前在FundSuperMart & POEMS上有少量基金,还有一些现金在纠结怎么配置。

个人风险偏好可能偏保守, 不求高回报,求跑赢CPI, 求稳健。 也有自知之明, 活跃得股票交易肯定玩不来, 没有技术也没有时间。

投资基金也是个选择,也会持续增加,但不想一股脑全砸进去, 因为不甘于1.5~2%的基金管理费。

鉴于投资比较长期, 大家有什么建议? 比如指数基金, 稳健适合长期持有的股票, 某个领域(基金经理)的基金等等?

谢谢。

---

该帖荣获当日十大第7,奖励楼主6分以及9狮城帮币,时间:2017-09-19 22:00:04。

---

该帖荣获当日十大第7,奖励楼主6分以及9狮城帮币,时间:2017-09-20 22:00:04。