银行推荐买保险

ccttdd • • 11874 次浏览定存到期了,银行推荐买AViva的保险,大概是连续放5年,5年后可以拿出,利息是2点多,不拿也可以一直放着的,自己没啥投资,之前放定期,现在实在太低,请问有明白的吗?可以帮忙看下么?谢谢

---

-

#1

储蓄险 可以帮您看,储蓄险一般都是强制存储一段时间,有些是可以参与到保险公司的分红,可以隔年开始每年拿到一定的现金,按照自己的计划配置不同的额度和时长。

-

#2

定期储蓄如果你想要高回报且低风险的话,就会丢失灵活性。保险公司一般都是比较久的,这个五年已经算是比较短的了。

-

#3

先问清楚是不是保本保息

-

ccttdd 楼主#4

请问这种保险,从银行买和从保险公司买有区别吗?

-

#5

保本 储蓄险肯定保本,利息的话一般参与分红产品可能会是3.25%或4.75%(与保险公司自己的投资回报有关)

-

#6

保险公司有服务 从银行或保险公司买价格是一样的,保险公司有时候有活动可能会有更多折扣,而且保险公司可以从保险经纪人处购买并得到相应的服务

-

#7

不一定哦UOB也是打着储蓄险的名义给我推荐了两个产品,问明白之后,一个不保本不保息,一个保本不保息,你说的利息不是guaranteed

-

#8

怎么可能会有保息的。那和定期储蓄有啥区别

-

#9

本质一样银行卖的是保险公司的产品,差别是没有服务。银行有时会比保险公司多一点点促销。

4楼说的对,要搞清楚是否保本,什么时间本金时保证的。

另外注意的是BIPS上的3.25~4.75%回报是保险公司的预期回报,不是给客户的!不是给客户的!不是给客户的!重要事说3遍。

客户的钱看SURRENDER VALUE,自己算一下就知道了回报率是多少。

这类保单建议了解下买过并兑现的人的说法。避免到期时感到失望。 -

#10

不保本的可能是投资性质的 如题,回报和储蓄也不一样

-

#11

定期储蓄因为银行也是能卖保险公司的产品,如果他和你说是AIA的一款产品的话,其实是和在AIA买没什么区别。

-

#12

楼主要问清楚是不是常规产品,如果是常规产品的话,楼主可以参考这个帖子,有比较细致的解释。

http://bbs.huasing.org/sForum/bbs.php?B=147_14714144

常规产品是否“保本”,也就是看 Surrender Value 中的 Guaranteed 的部分第几年能达到总保费,也就是“Breakeven”年份。通常都要十几年以上。当然,Non-Guaranteed 的部分,正常情况下能实现的概率也是比较大的。

具体来说,长期持有 20 年以上的话,guaranteed 的部分年化收益率大概 1.3% 左右,加上 non-guaranteed 的部分,靠谱产品可以达到年化 4% 左右。但 10 年之内断保通常是要亏钱的。

我也重复一下 10 楼的提醒:展示表格上的 3.25% 和 4.75% 的回报是保险公司拿到的预期回报,不是客户到手的“利息”!不是客户到手的“利息”!不是客户到手的“利息”!,而且无论 3.25% 还是 4.75% ,都不代表实际回报的上下限。所以对于常规储蓄保险产品,千万不要简单的以为它保本并且年利息是 3.25% 或者 4.75%。

如果是非常规产品,就是保险公司很偶尔推出的纯定期存款,保本,保息,限时,限量发售。从楼主描述的“不拿也可以一直放着的”,我不认为是这种。 -

#13

其实,你向银行要这个产品的 product summary,贴上来就一目了然了。

-

ccttdd 楼主#14

谢谢回复,我去问下叫什么名字,现在听起来还可以。主要是不会投资,风险承受力也不高。找个稳妥的就好。

-

#15

产品名字说明不了什么。要 product summary。储蓄保单有它的意义,但你一定要建立在正确理解的基础上来做选择,这个是问题的要点。

-

ccttdd 楼主#16

请问什么是production summary?他们当时的讲解么?她好像没有给我宣传册啊。

直接给了我合同做参考。 -

#17

估计对方给你的不是合同,而是 Benefit Illustration 吧?就是有很多数字,列明保费,每年在预期回报下的 dividends,surrender value 这些吧?

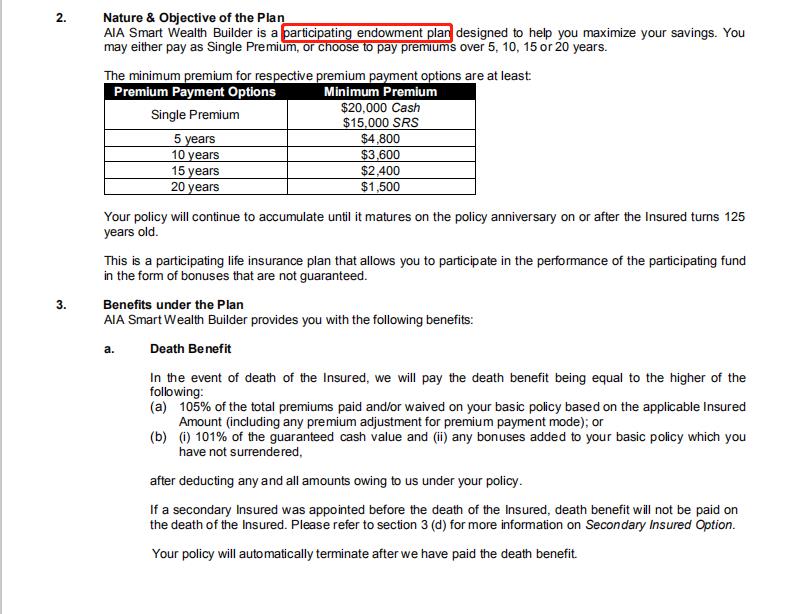

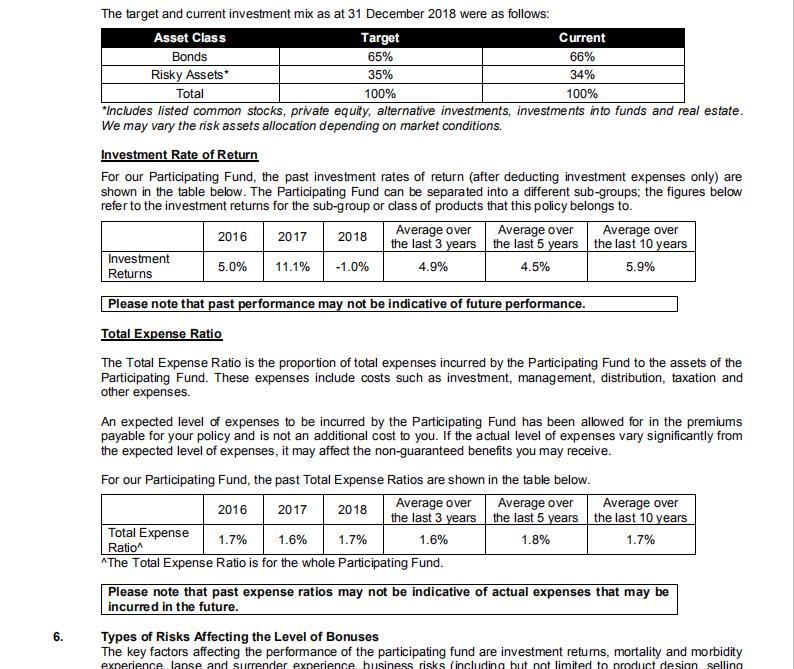

Product Summary 是另一个文件,就是概括这个产品是什么性质的产品,有哪些 benefits,投资结构,历史回报如何,有哪些费用等等。这是需要让客户知道的必要文件之一。比如,以下是 AIA 某个常规储蓄保单的 product summary 部分截屏,你可以大概知道是咋回事儿。

-

ccttdd 楼主#18

感谢,保险这部分真的比较白,我去找找看,谢谢了

-

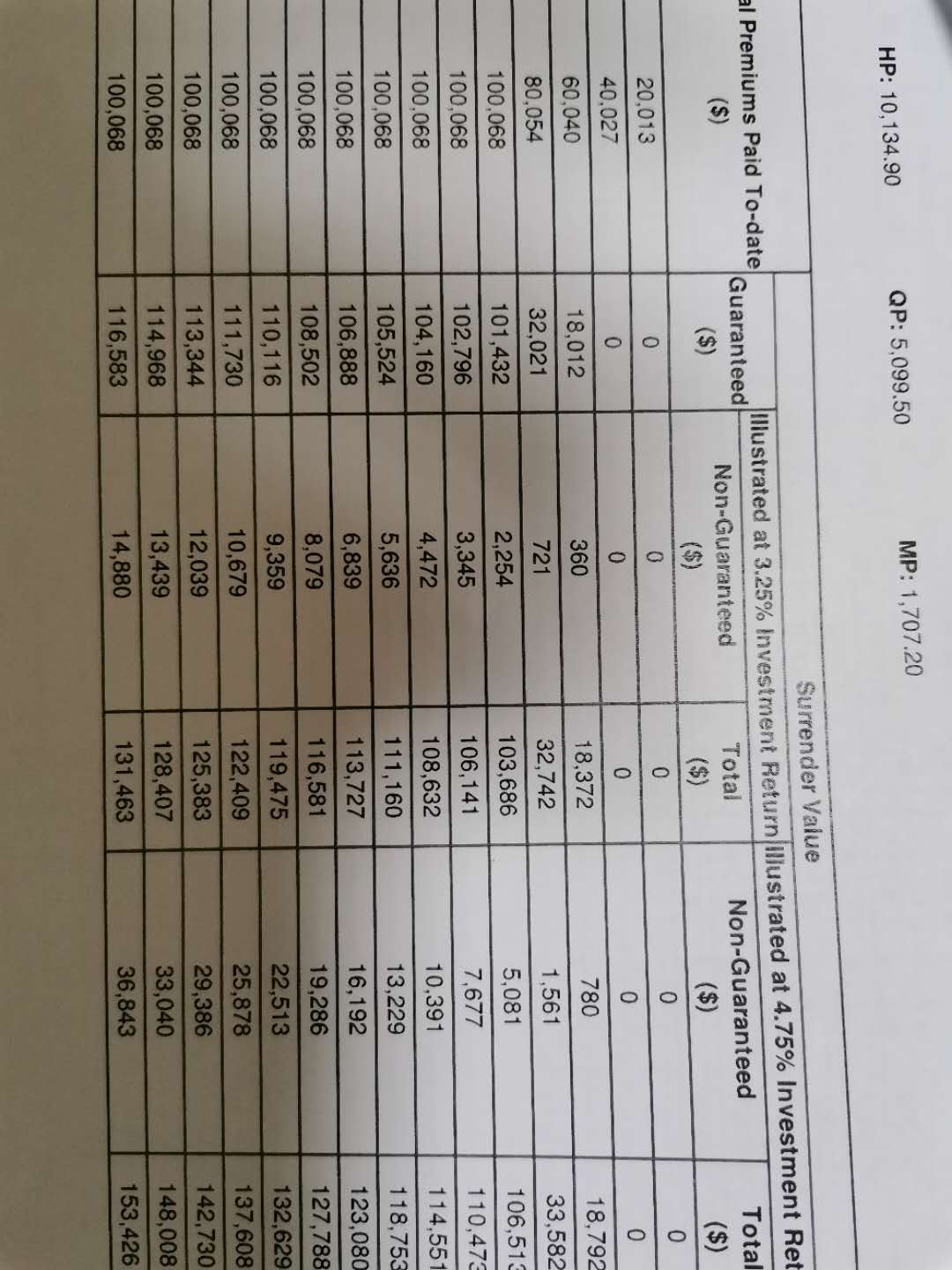

ccttdd 楼主#19

帮忙看下呗。谢谢

-

#20

这个5年后取出guaranteed的利息远远不到2%吧…

-

#21

楼主睁大眼睛看一看嘛。。。 5年后给你2.x% 又不是每年给2.x%就算年利率是1%的垃圾产品,, 5年后也是 1.01的五次方 也就是五年后是给你~5%的利息

-

ccttdd 楼主#22

当时好像讲的是2点多呢。 是不是我的表格放的不对。这么看下来好像是不多。

-

#23

楼主需要提供详细、完整的PS只看这一部分并不全面,但我猜测可能是 mylifeincome,但不能确定。楼主如果需要帮忙的话,我已经私信你我的联络方式,我可以帮你review一下。我是PIAS 财务顾问,就是Aviva旗下的FA firm,可以代理Aviva以及其它多家保险公司和基金公司的产品。

-

ccttdd 楼主#24

您好,就是您说的那个MYLIFEINCOME.因为本身没那么多钱,所以如果还可以的话,就想和银行买了。

所以先谢谢您的回复了。 -

#25

楼主贴的资料不全啊。你贴的这个是 Benefit Illustration 的一部分,前面年份也没显示出来,只能根据看到的信息估计一下。

1. 首先这个收益分为 Guaranteed 和 Non Guaranteed 的部分,所以这应该是一款常规产品。

2. 这款产品是交费 5 年,表上是到 15 年,不知 policy term 最多到几年?

3. Guaranteed 部分 5 年之后就 Breakeven,在常规产品里,这算很早的了,这一点上,这款产品起码不是坑。当然,这款产品要至少 5 年之后取出来,你才有盈余。5 年之内取都会亏钱(具体看最右列 Total)。

4. 具体来讲,如果你 5 年之后取出来,只看 Guaranteed 的部分,你到手年化收益率 0.45%;如果算上 Non Guaranteed 的部分,即 4.75% 的投资回报率可以实现(这个是公保险公司的回报率,不是到你手上的),那么你到手的年化收益率 2.09%。这个应该就是你理解的“年利息 2%” 了。

5. 如果一直不取钱,等 15 年后取出来,那么只看 Guaranteed 的部分,你到手年化收益率 1.18%;如果算上 Non Guaranteed 的部分,那么你到手的年化收益率 3.33%。

6. 以上计算中,Guaranteed 的部分是你肯定可以拿到的。Non Guaranteed 的部分每年宣布一次,能拿到的概率也是比较大的。既然是 non guaranteed,数字也有可能有变化。

总结:在保险公司常规产品中,在这个时间区间内(5 - 15 年),这款应该算收益不错的了。请按以上说明正确理解这款产品,不要简单理解为“年利息 2% 的储蓄”。

希望有帮到你。 -

ccttdd 楼主#26

十分感谢。帮我分析了那么多。 而且清楚明了。

-

#27

Mylifeincome 这款产品6月底的时候已经更新了Mylifeincome 这款产品最近更新了,现在是第二代产品,与第一代产品相比,一些benefit和policy都做出了调整,尤其是guaranteed和non-guaranteed部分。楼主感兴趣的话,可以私聊(wechat:andyski),我也可以按照你倾向的投资金额做出一些 PS 让你对比参考。