之前看讨论以为自己看的很明白了,时间长了又浆糊了。

简要一点,请大家帮忙肯定或者澄清一些结论,是否正确

1. CPF OA, 每年能靠工资奖金contribute的最大额就是6000*20%*17=20400 (这个20%不太准确,因为不同年龄这个rate不太一样,就按照实际自己工资扣了多少算)

2. CPF SA,可以选择每年topup7000块,用于减少个人所得税。其中SA如果已经达到了minimum sum的一半(目前是8万多),将不再允许topup?还是topup也不能减税了?如果SA达到顶限,那么每月工资contribute的部分还进入SA吗?

3. CPF SA,每年能靠工资奖金contribute的最大额就是6000*7%*17=7140 (7%也是按照allocation rate取的平均值,约数)

4. 55岁之后,OA+SA留够min sum之后,可以将OA+SA剩余的钱全部取出。

---

25 条回复

-

#1

试着回答一下1,3,4都是对的

2,不可以单独topup sa户口。就是说如果cpf那年没有6000*0.375*17进入,还是可以三个户口一起topup,这样做,没有减税 -

#2

纠正一下不是minimum一半,是sa超过full retirement sum which is 16600 this year,就不可以单独topup sa了

-

#3

每月工资可以一直进入sa账户,这个和sa有多少钱没关系。

-

#4

其实弄明白也没用今天zf一声令下 明天游戏规则就改了

-

走走 楼主#5

2能再说说吗?假如cpf靠工资奖金的contribution已经达到最大,但cpf sa里面的钱没有到顶限,还能topup省税吗?topup7000是怎么回事?只能按比例分给三个户头?

如果contribution达到最大,且sa达到顶限(min sum),是不是就不用再动topup的念头了?

如果contribution没达到最大,对上面的问题答案会有什么变化吗? -

#6

还可以too up 7000到SA,而且免税。

-

#7

@NewOrient希望at对了

-

#8

如果已经超过了mim sum,就不可以top up 7000到SA了。

-

#9

@NewOriental @NewOriant @NewOriantal已经尽力了

-

#10

是三项一共20%吧这里OA单独就算了20%,我哪里理解错了吗

-

#11

不对有一个additional wage ceiling,就是除了每月最多6000的工资要交CPF外,还有三万块(2016年)的奖金等也要交CPF。

-

#12

应该是不可以了 如果超过6k*37.5%*17就不能免税了 top up 到sa 的钱会被退回去 记得是我当时专门请教了新东方兄的

-

#13

如果SA和SA里用来投资的钱不超过CFS,现金放进SA还可以享受不超过7000的免税。https://www.cpf.gov.sg/Members/Schemes/schemes/retirement/retirement-sum-topping-up-scheme

这里面没有提到你一年有交多少CPF,应该和你有没有交到最高金额没有关系。 -

走走 楼主#14

那不就是我说的17个月吗12个月的工资

5个月的奖金

都是6000为限 -

#15

噢,你把AW直接折算成相当于五个月6000工资的奖金了

-

#16

不敢当。抱歉昨天没上狮城帮。

-

#17

下次就会at对了xmlzj

-

#18

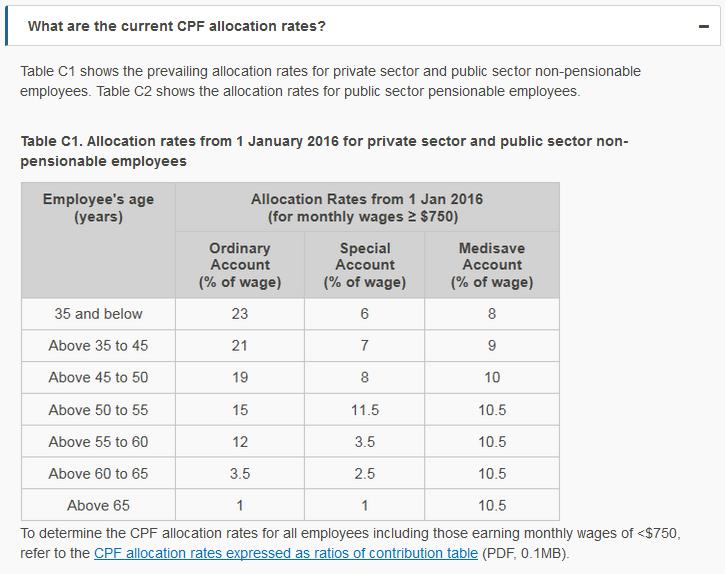

按自己的理解回答一下供讨论。我也是边学习边分享的。1. 关于 CPF OA, 我的理解和楼主类似。不同年龄 allocation rate 不同。具体参考下表:

2. 这个问题之前我有帖子专门澄清过好几次。

首先,top up $7,000 进 SA 这个,是 under the CPF Retirement Sum Topping-Up Scheme 的。它相当于常规 CPF 之外的一个补充退休的 Scheme,所以也不占用常规 CPF 37,740 的年限额。

其次,当上述 top up 动作前,如果 SA 已经达到了 Full Retirement Sum of $166,000 的话,这时你仍旧可以在上述 Scheme 下 top up SA,但不可以减个税(但能赚取 SA 利息)。最后,没有“SA 达到顶限”这个说法。只是 SA 在数额上达到了某个值,比如上述 Full Retirement Sum,7,000 块不可以减税 + Medisave 溢出的部分不会再进入 SA,而是进入 OA。这给人一种错觉,似乎是“SA 达到顶限”,其实没这回事儿,你的每月工资照样进 SA 并且不会溢出。

说白了,因为 SA 的利息比较高,政府允许你在一定额度内通过其他非 wage 手段填补 SA 协助你安排退休,一旦 SA 里的钱已经不少了,其他手段就没那么多好处了。

参考帖:http://bbs.huasing.net/sForum/bbs.php?B=107_13912493

3. SA 的 allocation 也见下表。4. 55 岁的时候,OA + SA 需要留够 Full Retirement Sum(或者用房产抵押,那么可以留够 Basic Retirement Sum 即前者的一半),然后把剩余的钱一次性取出来。

-

#19

PR离开新加坡放弃PR的时候取CPF需要交税吗?税率是怎么算的呢?帮忙问。这里似乎没有写取的时候需要交税

https://www.cpf.gov.sg/Members/Schemes/schemes/other-matters/cpf-withdrawals-on-other-grounds -

#20

这个没研究过。你可以打去问问 CPF Board

-

#21

请问下这个抵押房产其实我有自己去cpf问过,工作人员解释是抵押房产什么也不会发生,只是在房子卖掉的时候会去填补那一半的minimum sum而已。那岂不是很好,一直不卖房子就行了?

-

#22

换句话说如果PR知道还有2-3年就离开新加坡了就拼命存CPF减税就是了对吗?觉得非常不合理啊。

-

#23

也就每年7000啊11% 税率的话才770 块

-

#24

退PR,拿出CPF需要补税记得以前有大神说过

-

#25

是的我也记得谁说过来着