房贷refinancing 问题请教

Wan321 • • 38933 次浏览各位大神,房贷是在hsbc贷的,快五年了没换过,浮动利率,跟着每个月的sibor变动,现在每个月利率大概在2%左右。

请问:1有refiancing的必要吗?

2 律师费/banker费大概是怎么收的呢?

3 国内收入证明可以refinancing吗?

多谢指教!

-

#1

2% 利率很高,律师费估计1800-2500不等,看你的贷款额之类的。国[…]内收入可以做证明,就是需要公证做一些手续才可以。

-

Wan321 楼主#2

谢谢回复比起换一家银行,如果继续在HSBC refinancing,会节省一些费用吗,谢谢

-

#3

不知道HDB的情况,如果是private。目前fix大概是1.58两年,1.68三年,跟fd rate连起来的floating大概是1.3两年。跟2%差别还是挺大,你的outstanding × 利率差就是你每年省的钱了,大概来说。

如果不换银行,只换配套,叫repricing,费用大概是800,没有律师费,各大银行应该是都差不多。

如果换银行,叫refinancing或者叫redemption,律师费2000,一般银行会全部补贴。貌似没有其他费用了。

TDSR要求每月房贷不超过每月收入的60%(?),我记得我新闻看了如果自住refinance可以不受这个限制,但是这次做那个banker还是帮我看了,所以到底要不要我还是不知道。

如果TDSR不过(可能是房子evaluation跌了,利率涨了等等),可以show fund,在某一天存xxx cash进那件银行你名下的账户,他们看一眼就能拿出来了。可以给他看你的股票statement。具体数字banker会告诉你。国内收入证明他们不看。 -

#4

这样的话在银行配套都差不多的情况下

是不是换银行比较划算呢

repricing还要800的额外费用 -

#5

我感觉是的。行业内竞争明显。Repricing还只能在三个月内做,此时如果做refinancing还一定会吃到更高的利息(因为三个月notice)。

Refinancing对新银行来说是一个全新的customer。Repricing本银行感觉没人管的样子。

不过缺点是比较麻烦,要去一趟律师行签字。 -

#6

请问你这次换的是什么银行啊?我正要换 但又有点懒得换 现在利息1.8了

-

#7

SCBFDR linked 2 yr locked

yr 1 & 2: 1.3 floating

yr 3 +: 1.38 floating -

#8

2%的利率还比较高,目前有银行的利率是低过这个的

-

#9

嗯嗯 这个我也问了好像是FDR 0.5+0.88

但是仔细读,他们讲0.85也可能会变如果需要的话

不知道这个0.85保险吗……变得可能性不大吧 -

#10

银行的条例当然是啥都可以变。想稳一点就fix咯。不过貌似从条例上来说fix也可以变,哈哈。

-

#11

这里没看懂,请教一下

为什么refinancing会吃到更高的利息,跟notice有啥关系?

Repricing不是lockin过后随时可以做吗,三个月是指啥?

谢谢!

-

#12

Refiancing 意思是换个银行, Repricing 就是跟原来银行续约

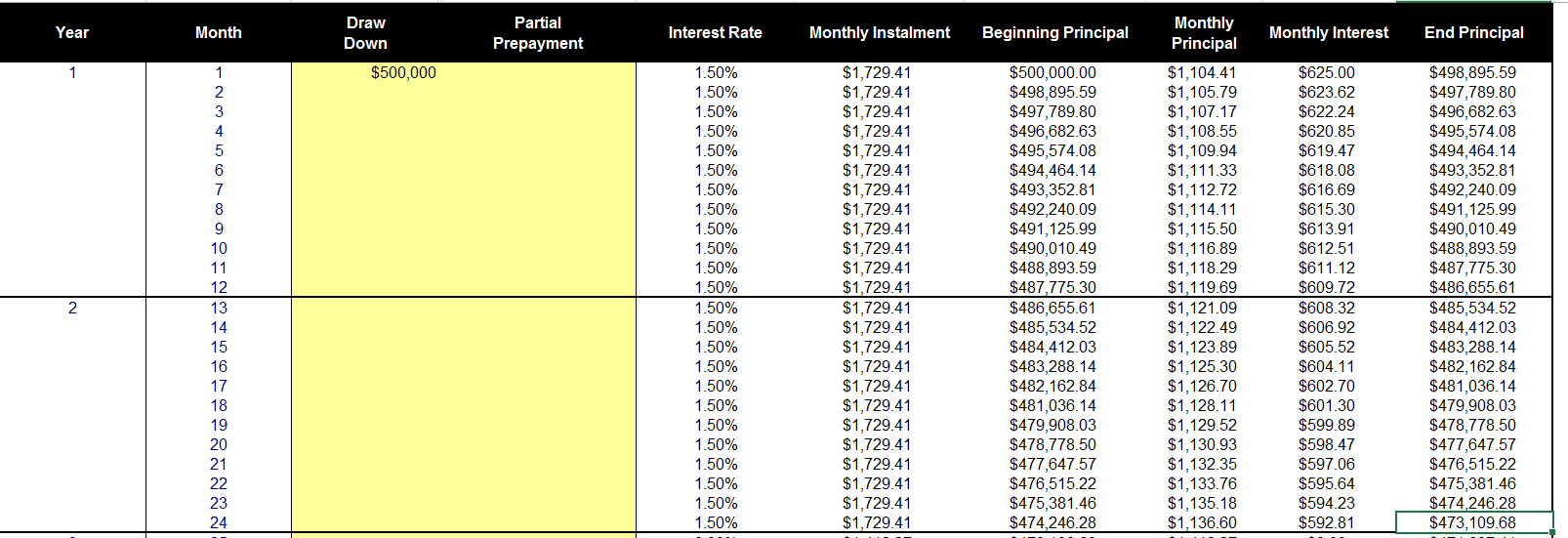

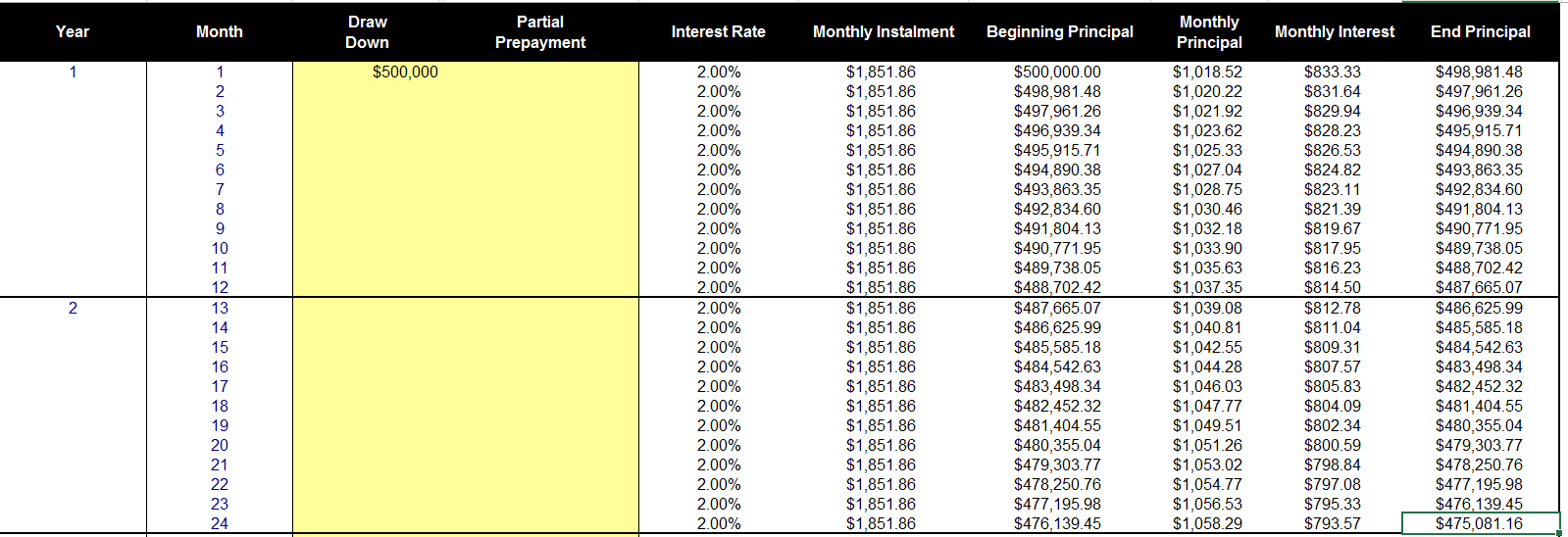

每家银行在每个时期都会推出不同的贷款配套,这跟该银行的策略与市场分析有关,一般refiancing 别的银行都会赞助律师费,额度在1500-2000不等,repricing 银行同样会收取Admin charge,价格在500-1000不等,总的来说如果贷款额比较多(比如说50万)这个时候refinaning 的优势就比较大了,1.5% 和 2%的利息, 2 年后的差额如下,2%利率每月多还$122, 2年后本金少还了$1972,所以差额是$122x24+$1972=$4900,这个$4900就是50万贷款额下1.5% 和2%利息的差额, 结论是贷款额度大的小伙伴们基本上refiancing 的意义大于repricing

-

#13

一点小钱,是这样的:比如,你现在在A银行贷款,lock-in到9月30日。lock-in期间1.5%利息,lock-in之后2%利息。要refinance必须要3 months notice,也就是说必须要在6月30日之前告诉A银行。

6月1日你就可以找B,C,D银行给你refinance报价,比如B银行最好。此时你怕换银行麻烦,你想比较一下A的repricing报价,A会告诉你,对不起,我们只能在你lock-in到期前3个月才能协助你(没错这就是我最近在某本地大行的遭遇)。7月1日,A总算给了你repricing报价,很可能比B,C,D refinance的都差(因为对于B,C,D来说你是new account啊)。你决定还是找B银行,7月2日跟B银行签字,7月5日律师帮你给A银行发出notice,说10月5日redemption。那么10月1日到5日A银行就是按2%给你收利息。假设1m的贷款,这5天大概就是70块额外的利息。

以上只是一个例子,实际情况lock-in内外的利息差距可能非常大,你最终的notice时间可能会晚很多,都造成了A银行的额外利息增加。我非常鄙视这种不在乎existing客户的行为,但是,it happens。 -

#14

赞例子。举个栗子永远是王道。

-

#15

多谢你的赞有需要房屋贷款吗?