14年买的,也在纠结要不要给断了~~

---

53 条回复

-

#1

我买了一个smart growth13年买的要到31年才有钱拿...也是ILP吗?本来觉得就是强制存款而已。

-

小馋牛 楼主#2

我当时跟经纪说我想存钱,然后人家就推荐了这个呵呵真特么是强制存钱。。。

-

#3

我也是买了这个还是我的经纪朋友推荐的。

话说这个不算人寿保险么? -

#4

ILP到底是什么?不可以跟某部门complain之类的?

-

#5

那肯定不满足你的诉求ILP对成年人太不推荐了… 太难breakeven…

-

小馋牛 楼主#6

我也以为买了人寿保险,后来才明白经纪朋友都特么不是朋友。。。。

见过的良心经纪仅限于版上的几个大神:( -

小馋牛 楼主#7

investment linked policy,当然怎么解释就看经纪了目测买ILP的人一半以上都是被忽悠了,既然已经"自愿"买了也过了14天的后悔期,除非有录音什么的硬证据没啥能complain的。。。

-

小馋牛 楼主#8

所以说被经纪“朋友”忽悠了t___t

-

#9

我见过98年20岁时买的到现在还没breakeven的ILP…不排除有的基金组合超级好可能多年后盈利的可能,但是这样的情况确实罕见…早期allocation太少,后面insurance cost贼贵。

没啥说的,撤销吧既然都不满足你的诉求… -

#10

做好review断不断其实都是客户的自由,只是希望做好review,理解好承担的损失,以及家庭需求等等。

另外,其实任何一家保险公司经纪都可以做review,关键是要找个靠谱的,认真分析利弊的。 -

小馋牛 楼主#11

都已经买了后悔也来不及了>_<

-

小馋牛 楼主#12

恩。。等有空跟老公商量下算算帐,必须割肉的话只能割了。。当初那经纪也想忽悠我老公来着,未遂。。看来我这种金融小白最招他们爱了=..=

-

#13

我这个保死亡残疾重大疾病的,保了200k呢你的也有这个么?

我是冲着保这些才买的。 -

小馋牛 楼主#14

有啊~~~后来才意识到,想保死亡应该二话不说买个term insurance就行了我跟你保额一样的T_T

-

#15

1. Smart Growth 不是 ILP,是 Participating Fund Traditional Endowment2. Par Fund Policy 的特点就是风险比较低,有 Guaranteed 的部分,在长期经济大环境比较平稳的情况下,最后能拿到 Illustration 所展示的数字(包括 non guaranteed 的部分)是个大概率事件。

3. 在同类型的 Endowment Plan 范围内,Smart Growth 算是回报不错的产品。比另一款 Smart Rewards Saver II(之前发帖说过Road Show 有经纪胡乱忽悠这款产品)好很多。 -

#16

ILP的处理方法也很多其实ILP也不仅仅是必须割肉,也有其他处理方式的

-

#17

买过割了,赔了估计5000左右吧肉疼。。。。也是保险经纪朋友推荐的。。。。

-

#18

就是这些经纪朋友造成了大众对保险业的偏见小弥留之际

-

小馋牛 楼主#19

又一个经纪朋友。。。唉

-

#20

简单归纳下FFS属于标准的ILP

smart growth属于标准的endowment -

小馋牛 楼主#21

求问ILP该不该断呢虽然这么问好像很难回答=.=

-

#22

不多的话就断了呀保险还是要买,但是要重新看看怎么买。

-

小馋牛 楼主#23

我从她手上买了四个保险,目测已经足够了。。关键是我心大到都不知交了多少保费,也不知道去哪儿查。。

-

小馋牛 楼主#24

刚把压箱底的policy找出来,目测可能损失一万吧起码比交70多年保费强。。。

-

#25

叫她给你发个summary都是什么保险,什么时候开始,什么时候mature,保谁的,保障是啥,保费多少,cpf还多少,现金还多少

-

#26

70多年?OMG怎么会这么久?断了换别的买。我那个强制存款的是算到孩子上大学就能拿出来的,就当存学费了。

话说咱们啥时候约一个?多久没见你了 -

#27

找她做个policy review啊必须的~

-

小馋牛 楼主#28

嗯,刚联系了...

-

小馋牛 楼主#29

嗯T_T....好啊我也好想你了,啥时候周末有空约起来,一起遛娃的娃就先不急了,妞还在国内ing^o^

-

#30

我买了OCBC的MaxGrowth enhanced有人买了这个么,10年后可以取出来,这个是坑么~

-

#31

自定义超过三年的都是坑。变化太快了

-

#32

这种要签字的东东也许总归是要提前仔仔细细地看一遍 terms and conditions.

听所谓的熟人瞎掰扯太混淆视听了,毕竟只挑好的说。

犹记得博二的时候被“熟人”忽悠了每年近500新币的term 型健康保险。

你说一个小年轻,犯得着买这么贵的term insurance 么?完全是给ta和保险公司送钱。

其实学校每年学期初代扣的几十块钱(至多100多点)的学生保险,绝对够用了。绝大多数情况下不会claim 到上限。(绝大多数人压根不claim)

唉,当初找ta的原因,一个觉得是靠得住的熟人,二个想给我老婆办个健康保险。人家倒好,顺带把我给推销了。

本来年费要交近900。

然而,搞笑的是,最后保险以我老婆外国人身份且无工作为由,拒绝了。

碍于面子,我半推半就的买了自己那一份。

一年后,果断停了。自己去找,给我老婆买保险,一年150-180之间。

再后来,用员工的福利给老婆保险费报销。 -

#33

目测撕逼大战一触即发

-

#34

贴一个我的ILP保单处理方法供你参考我是12年被朋友的“朋友”忽悠买的ILP,当时以为是人身保险,跟agent讲的诉求是:养老。这个故事我以前在狮城帮上讲过,当时还有一堆版上保险大神跳出来指责我,还好有X4仗义执言。

废话不多说,后来自己去做调查了解了这个ILP,是investment linked insurance policy,简单说它还是一个insurance,不靠谱的agent会抓住别人想“储蓄”的想法来忽悠推销,btw如果将来买我绝不会买储蓄型保险,储蓄和保险应该分开。

然后这个ILP是怎么运作呢,前两年你的保单几乎没有什么价值,因为这两年你所缴纳的保费几乎都会被扣光,支付agent的提成,保险公司杂费等等。从第三年开始保险公司会用你的保费买fund unit,就是所谓投资的部分,这些fund unit乘以市价就是你的surrender value。但是注意,这本质上毕竟是一份保险,不是投资呀!所以你每年人身保险的部分保险公司就通过卖掉一定的fund unit来支付,当然也包括admin charge也是这样支付的。

至于fund呢,这个就通过银行的基金经理来帮你买卖。保险公司会给你一个fund list,有相应的价格,当然你可以根据喜好选择你要买的fund。听上去是不是很好?但是注意了哦,这只是对于从事金融业的人来说,在2012年-2013年间ILP兜售的对象大多数是没有金融业背景的普罗大众。而且换fund的手续也繁复不易操作(需要去网站打印表格填写邮寄回保险公司,然后等xx工作日生效)。

总而言之,这是一个非常复杂根本不适合非专业人士买的保险类型。但是,当年很多无良agent靠着这个忽悠赚了很多钱,成了行业翘楚。毕竟这个保单卖出去TA们稳赚不赔啊!你前两年的保费就是提成啊!

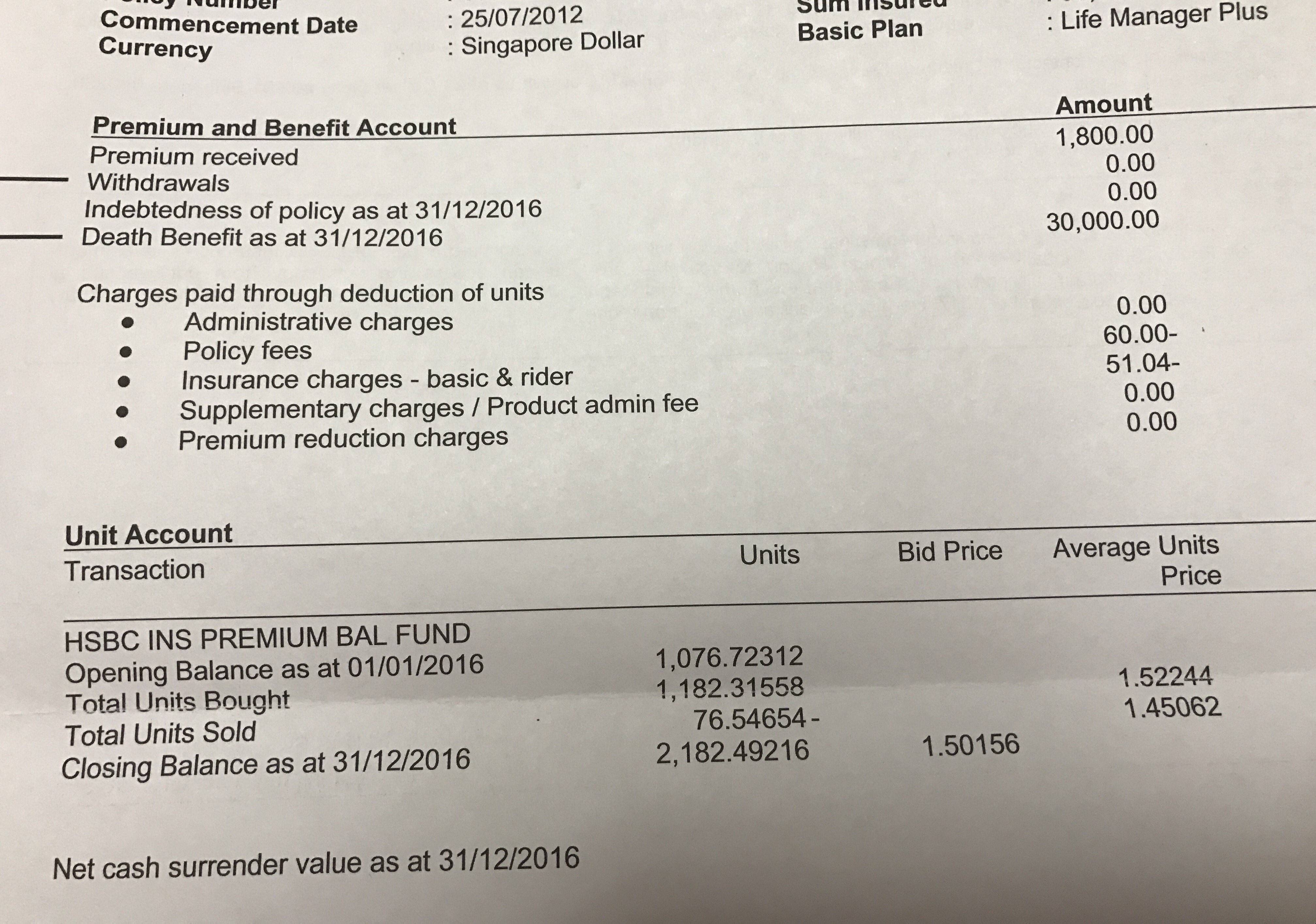

然后说说处理方法,这个呢最好找你信得过的靠谱agent解说,我当时问了X4,也找了我AIA的同学,最后他建议我把保费部分减到最低(因为我有其他人身保险),然后纯粹当作一份长期持有的投资/储蓄保单。

下面是我今年收到的账单,基本上净亏5k块吧,还不知道何年何月才能break even。

-

#35

顺便说一句听说后来因为针对ILP的投诉太多,已经没有什么在卖了,现在市场上见到的也少了。

-

#36

某部门?直接向mas投诉就好,听说会把吊销经纪的执照

-

#37

没用我买的OCBC的MaxLink,亏了5K。MAS会说这是两方的合同纠纷,不管,叫你去FIDRC,然后去FIDRC后OCBC拒绝调解,你就花50块钱要求仲裁,最后法官会认为你大学毕业看的懂英文,签了字,责任就全是你自己的,判你输。最后你得去法院起诉了,不过我懒的为这些钱浪费时间了,就当时帮他们和那些蛇鼠一窝的买了棺材。

话说那个MaxLink的fund,卖给我的时候前三年全是亏的,他们给的材料projected return 5%-9%,这不是明显诈骗嘛,法官视而不见,蛇鼠一窝。 -

小馋牛 楼主#38

求aia经纪来说一下family first secure,买的时候都不知道这个是ILP也是醉了14年买的,也在纠结要不要给断了~~

---

该帖荣获当日十大第6,奖励楼主8分以及12狮城帮币,时间:2017-05-15 22:00:04。

---

该帖荣获当日十大第6,奖励楼主8分以及12狮城帮币,时间:2017-05-16 22:00:03。 -

#39

这个保单也不是一无是处,我自己也有买在了解了保单特性之后的购买,和被忽悠了买,性质不太一样。

一般已经买了的,我都不建议割肉,得看具体的cover内容,再看怎么处理。

版上基本都是一窝蜂的说ILP不好的,我顶锅盖先跑了~~免得又有同行来攻击。。。

PS:我基本不卖ILP,太复杂,客户很难理解。 -

#40

请问除了割掉还有其他什么方法可以减少损失吗? 谢谢啦

-

#41

我不建议割掉。本身就是一个保险,别把它当储蓄或者投资看待当成纯保险,我觉得它不错啊!

-

#42

将保险成分降低对于ILP计划,可以将保险部分降至最低,然后作为一份纯投资计划。

这样insurance charge将会减少,按照个人风险承受能力来做投资,break even后,或者赚了一点钱后再考虑断掉

如果这样,最好尽快补充一份纯保障计划,来满足家庭及个人的保障需求 -

#43

如果当保险的话保费选cash fund.计算好所要保的年限,保额和保费。当所交的保费够了,就不交了,当做是一份没有回报term保单。保险费用让它慢慢扣吧。

当投资的话,小于4年就断掉吧,超过的话就保留吧,定期review一下基金情况,尽量减少损失。

从投资角度看,到保险的ILP基本上是亏钱。实际上保险公司有一种纯投资的ILP,和fundsupermart可以选择的基金一样,佣金可以降到0,最高3%.(相对那种高达50%的佣金,估计很多经纪都不提这个) -

#44

我09年买的ILP,也还是没有回本,亏了5K左右。自己做了保险经纪后才清楚怎么回事,ILP就是Term加Unit Trust而已。

假如自己有卖买股票的话,ILP是属于小儿科,没啥好怕的。 -

#45

不好意思刚看到让我先去吃个饭,晚上来回复你。

-

#46

同样买了family first protect不知道该留还是该割.agent最近又辞职了.先哭会去…

-

#47

哈哈,好滴。坐等哈~~~谢谢~~~

-

#48

昨天打了一大段发出的时候没了然后就懒了干脆去睡觉了。今天重新再写一遍吧。

首先声明,我不是保险经纪,这些是我个人研究后的理解,仅供参考。

先回答你的第一个问题,是的我的保额就是30k,每月premium $150,应该是这个product规定的最低保额了。

我对这个产品的理解是,这就像一杯鸡尾酒,混杂了各种东西。既然是保险,就肯定有一个基础的险,也就是那30k。然后在这个基础上可以加各种大病(CI)的rider,rider说白了其实就是各种term险,这部分付费不多,没有value,当然保障也不多。我的处理方法是cancel掉了所有的rider,只保留最基本的那个死亡险。

保险永远不是用来赚钱的,它只是一个保障的功能。如果我挂了,30k当然是远远不够的,所以我自己另外买了人身保险。我现在觉得要保障就老老实实买人身保险,30岁以前积蓄不多同样的保额可以买term比较便宜。要养老就老老实实存钱,买定存买债券。要投资就股票基金房地产。像ILP这种四不像最是恶心了,保险嘛保额小,投资嘛不灵活,agent还打着存钱“养老”的旗号,不止鸡肋,简直垃圾。

题外话,如果不是那个不靠谱的agent最后跟我玩失踪我也不会正视这个问题,然后自己去网上做功课。 -

#49

haha, 谢谢解答。人身保险就是whole life plan 吗?还是指term?

-

#50

不客气人身保险有两种,whole life的或者term的都有。whole life的保单有自身价值,term的没有,也就是说term的停掉是没有surrender value的。但是term的便宜,同样的保额term的比whole life的会便宜很多。但是好像term的到一定年龄后30/40+,费用会变得高很多。whole life是缴xx年满保障到70还是75岁的忘了,保单mature之后可以提出里面的剩余价值,当然前提是要努力活到那么久啦!

我买的是whole life的,因为年纪越大了买term不是很划算,干脆就买了whole life的。