咨询个保险问题

acecck • • 39990 次浏览目前公司有个保险,保险费的话是每个月工资扣些,公司再补助些保险费,然后全家的住院费用都能cover,保险公司是AIA,plan的名字是integrated health plan

问题是这个保险 generally 只报销80%,个人要自负20%,想了解下有没有办法买些补充保险能cover这个缺口。

问了几个朋友都说没有这种保险,要买就重新买个100% cover的,可是这样的话公司的保险岂不是就浪费了么?

求意见…… 求推荐…

另外全家刚刚拿到PR

-

#1

还是找个保险经纪问下吧,认识的一个朋友是AXS保险代理,需要的话,把联系资料发给你。

-

#2

你这个是公司险。没有别的办法,想100%的只有升级私人保险。如果你不升级私人保险,你们全家的终身健保才是真正的浪费。一旦拿到PR,终身健保是强制性的。

如果想了解更多的关于终身健保和团体险和私人保险的异同,可以私信在下。我是大东方的经纪。谢谢。 -

#3

的确是浪费了,不过公司保险一般有个clinic部分这是个人一般买不到的。个人住院保险叫Integrated Shield Plan,90%,再买个rider就100%。

如果公司和这个都有,先claim公司的,剩下的claim自己的。如果自己的没买rider,还是只能claim最多90%。

以上是我的hr和保险经纪告诉我的,并没有claim过。 -

#4

即使有公司医保,全家买私人医疗保险也不是浪费最近一个好友刚好碰到一个烦恼的情况。他们公司一向都有cover家属的住院费用,100%报销但是每年有个封顶的额度。一般疾病的住院倒也不会超出这个额度。但是没想到最近他的一个孩子得了红斑狼疮,光ICU就住了1周,他很担心会超过额度,就打算给孩子买个私人医疗保险来cover。可是太迟了,没有任何一家保险公司愿意卖给他,所以本来他想跳槽换个公司的,现在也不可能了。因为一旦换公司,他孩子的医药费就没有地方可以报销了。现在他唯一可以做的,就是马上给自己和老婆还有另外一个孩子统统买了cover 100%住院费用的私人医疗保险。

-

#5

个人买的和公司买的,百分比虽然看上去差不多

但报销额度差别很大,

另外还有就是楼上提到的,个人保险不受工作更换的影响。 -

#6

请教下公司个人保险都有,先claim哪个有区别吗?

-

#7

理论上是先claim公司的按照MAS规定,集体保险-》个人保险-》政府保险,基本上是这个顺序,

而且目前有个别个人保险也出台了某些政策,索赔自己个人的保险会增加保费,

不过从方便的角度,pr/公民走e-file个人是最方便的,

如果集体和个人都在同一家保险公司,不用做什么,内部处理,

如果是不同的公司,理论上要和个人保险公司拿到settlement letter再交给自己工作公司的保险(现在不是强制要求) -

#8

还是建议投保自己的住院保险公司通常会给员工一份基础的住院保险,同时搭配普通门诊以及专家门诊的保险。但是如果还需要从自己工资里扣钱交保费的话,就有些不划算了。

可以在投保了自己的住院保险以后,研究一下需要自己付钱这部分保障,是否有必要继续下去。

个人的住院保险,就是Integrated Shield Plan,目前有六家保险公司参与,分别是AIA, Aviva, AXA, Income, GE, Prudential。

如果考虑了解和投保的话,

GE的,可以找狮城帮上的bigmice;

Prudential的,可以找……(我忘了都有谁了,呼唤他们自己来报名吧。)

其他的,可以联系我。 -

#9

公司保险要部分自付会贵的话。可以try问下HR是否能取消自付部分自己配置个人保险。

一般公司保险的basic部分是两部分:Group Term+Hospital。剩下门诊,dental,意外等等都是公司选择是否要加的rider部分。如果您本身的公司保险是包括门诊的。就还是保留着吧。这部分很实惠很常用。如果您本身的公司保险只是基本的Term+Hospital。完全可以直接换成个人的住院保险。因为个人的是跟随人的。公司的是跟随公司的-。=【不确定是否可以和hr商量取消自己付这部分。

然后说下pr一般都会升级的integrated Shield plan好处。

1.预算方面可以用cpf交一半。第1新币开始报销的现金rider也很便宜。400左右一年(根据年纪),就没自负额了。

2.一般公司保险的住院部分的报销表都会列出来,有兴趣的朋友可以自己翻出了review下。我帮很多朋友review过。一般病房费可以报销情况不一样的,有的是1-bed,有的比如说只报销278新币/天这种数字。现在实际公立单人病房基本428新币/天了。还有Miscellaneous fee这里。一般公司保险上限也是3k-5k。surgical fee部分是1w-2w。这些就算出了基本每年报销上限。这些都表示着公司保险的某些局限性和limit。PR升级的shield每年报销上限100万新币左右。慢性病,癌症等等长期病的治疗住院什么的公司保险额度一般是不够的。

另:AXA的门诊+专科+住院保险是可以个人买的。可以个人买的。可以个人买的。牙医也可以附加。外国人也能买,不能用cpf交。只是没卖给公司保险的门诊便宜。公司保险未保障门诊的,又觉得会经常看看专科的不住院的都会来买这个cover门诊和非住院专科和住院的保险-。=

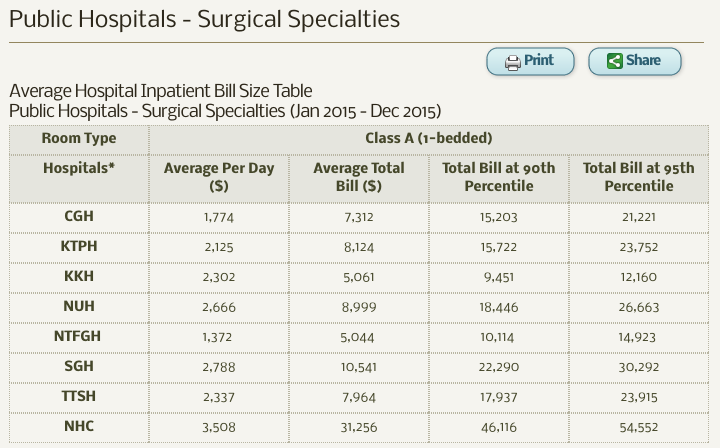

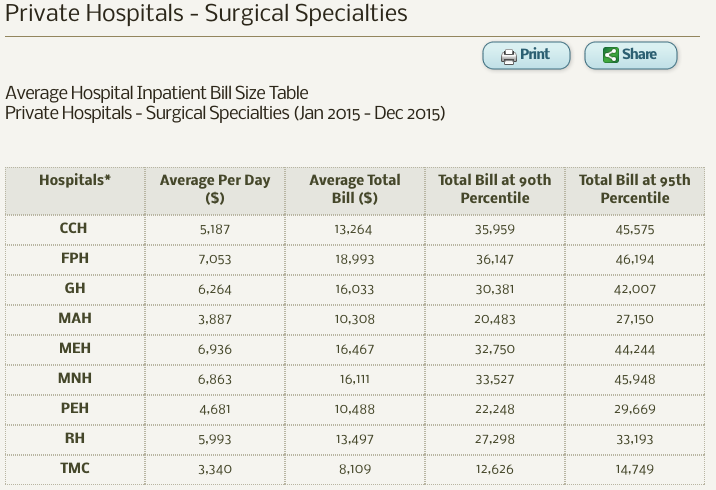

附2015年1月-2015年12月surgical的住院单人房average bill size。第一个图是公立医院,第二个是私立。大家可以感受下自己公司保险报销的份额