新币bond

小土 • • 16553 次浏览作为一种分散配置。 不知道散户是否该入场 HDB 30 年3% 。

还是应该着重考虑美元bond

多谢。

---

-

#1

别买30年hdbSSB买满了么?买满了还有闲钱买买高收益债,新币高收益债也很多,何必盯着statboard买...

-

#2

怎么买高收益债

-

#3

充CPF SA也有4%按照楼主年龄55岁可以提出来,不需三十年。

-

小土 楼主#4

到了enhances retirement sum 以后

不知道还有没有4% 或者5% 可以一直TOP up 下午吗?

觉得买IG bond 类似于定存。 杠杆也可以有一点点。

-

#5

我以为sa 到了full sum之后就不可以再主动去 top up了

当然工资的那部分还是会到sa -

#6

确实不可以到了FRS就top up不了了。55岁RA生成后可以现金top up至ERS。基本上CPF SA/MA满了后就没什么玩头了,只有下面两个鸡肋:

1、如果compulsory CPF contribution不到37400,可以在一月初top up MA到basic healthcare sum,这部分是免税的,大概两三千。利息4%。

2、OA refund把以前用来还房贷的钱还回去,金额应该挺可观。利息2.5%。 -

#7

LZ年龄40+?说CPF余额的时候最好把年纪带上 不然没参考意义

-

#8

自己top up的话余额跟年龄没关系刚出生就可以充满了

-

#9

每年上限不是37740吗

-

#10

意思就是GIC可以随便做到年化4%难道楼主做不到吗?随便投资STI指数也有7,8%,更不用说美股了。

-

#11

retirement sum top up scheme的钱不算在37740里上限是FRS

-

小土 楼主#12

把oa 转去了sal

然后发现CPF 还在往SA 转

快40。 但在新加坡工龄不长。

-

小土 楼主#13

觉得很难 5% 还可以。这一个部分的zichab 不用操心 拿到4% 觉得划算。

-

#14

-

#15

这个最低25万起啊如题

-

小土 楼主#16

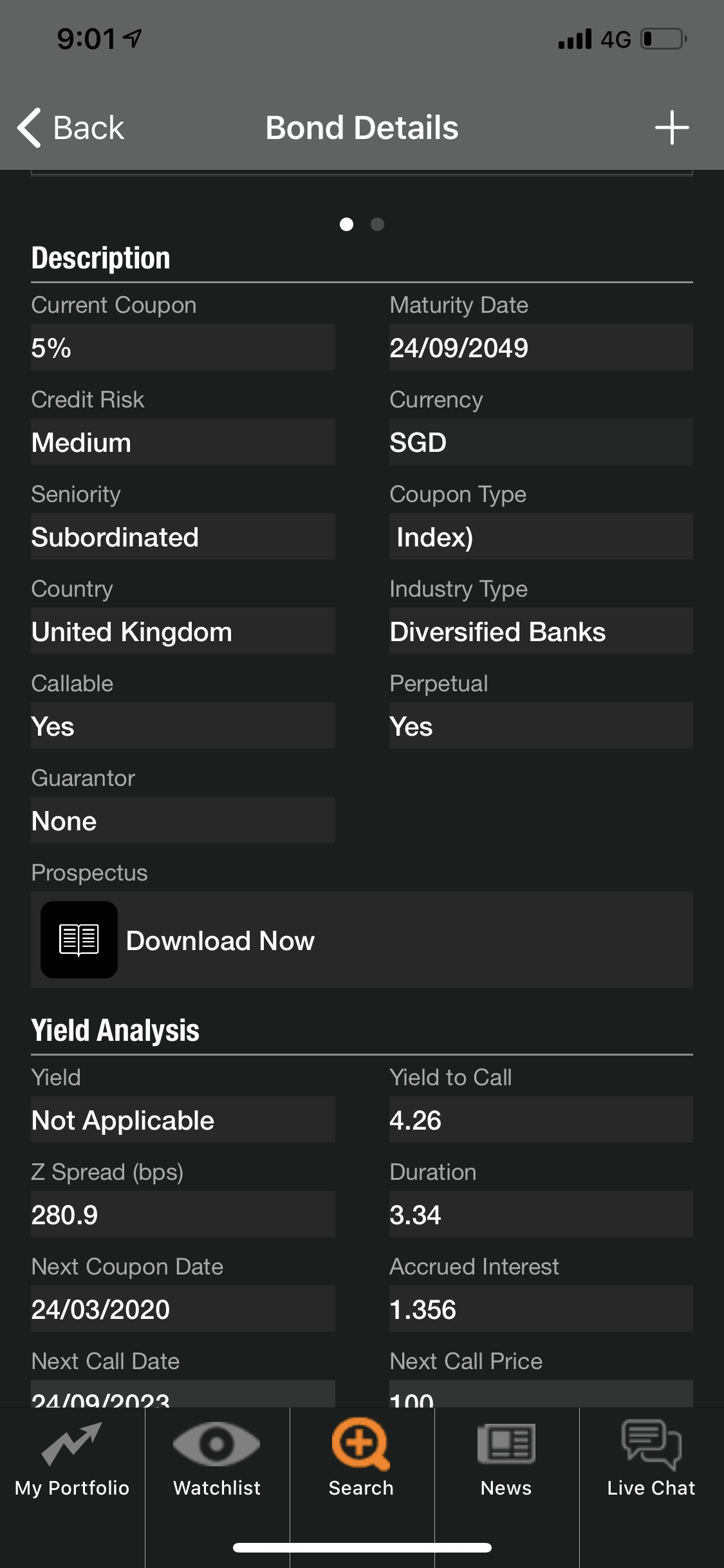

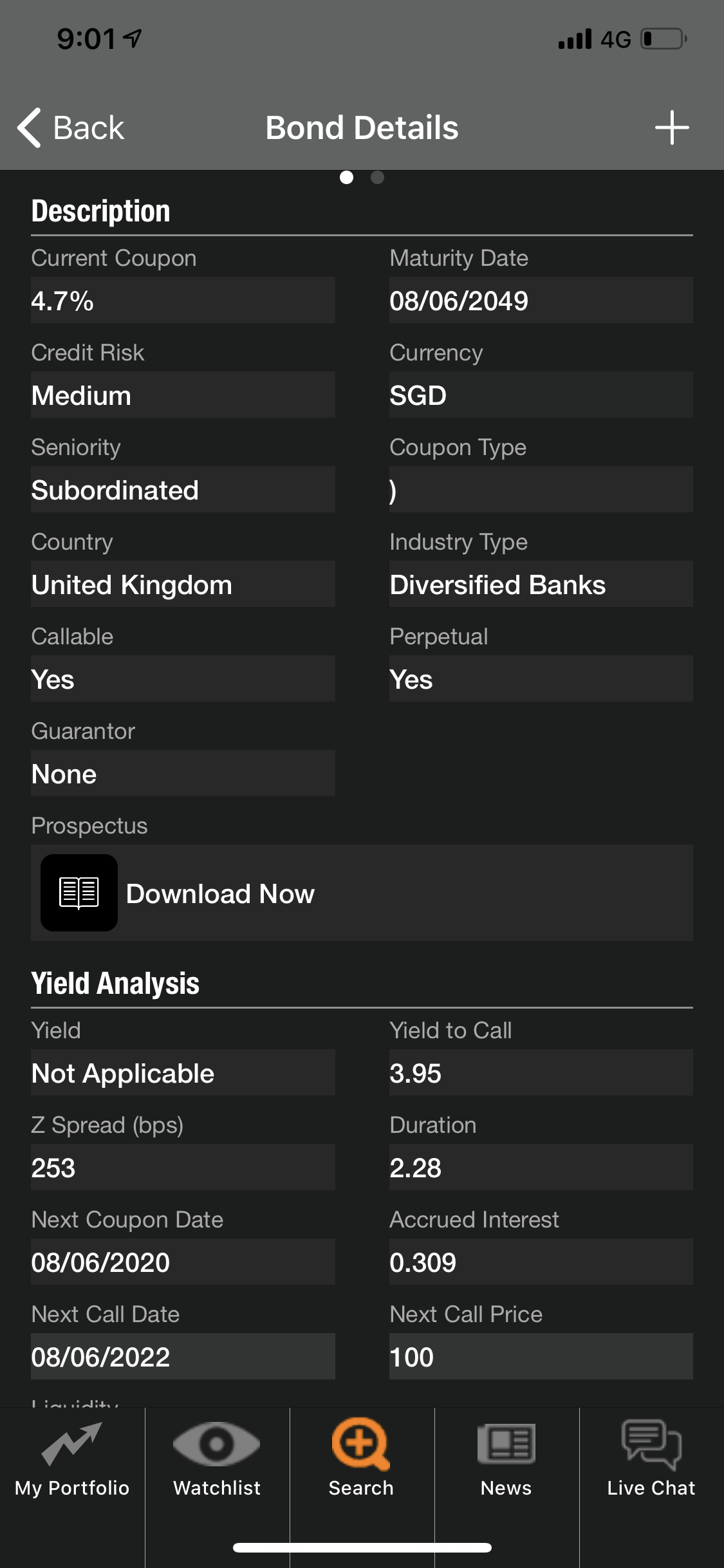

多谢版主不知道这两个新币的哪个hao

-

#17

只看利息收入的话第一个好,4.26%

-

小土 楼主#18

多谢啊怕不怕HSBC trigger 还挺低的

-

#19

你可以看看瑞信的,接近5%https://secure.fundsupermart.com/fsm/bonds/factsheet/CH0482172324/CS-5-625-Perpetual-Corp-SGD

trigger条件差不多 -

#20

凭这个就看得出哪只好?真是服了

至少要看fact sheet吧。

如果买fund 搜一下fundsmith在比较回报 -

#21

fundsmith那个英国的巴菲特?

他的年化回报是超过老巴的,只是时间不够长

Terry -

#22

SSB利息现在不如定期存款了

-

#23

居然有人按表面利率鼓励买永续债搞清楚什么是用于债了么?

知道一旦tigger会发生什么吗?

看回报,怎么不选德银啊?

所以啊,网路就是不靠谱,是个人就装大咖 -

#24

比啸天到处乱吠强一点。

-

#25

过年了别吵谁实盘带领大家致富谁就赢

-

#26

过年了,别吵谁实盘带领大家致富谁就赢

-

#27

不可能的挖坑还差不多

-

#28

散户买永续债什么理由?

按永续债一样条件,我无条件加2个百分点,可否

搞清楚什么是永续债再说

笑话 -

#29

请教各位,关于bond rating两个rating 一个issuer 一个bond, 哪个重要?例如楼上推荐的bond, issuer 是investment rating 而 bond rating 是non investment

BBB+/A-

Issuer Credit Rating (S&P/ Fitch)

BB-/BB

Bond Credit Rating (S&P -

#30

真心请教为什么散户不推荐买永续债卷?看上了这个bond

https://www.bondsupermart.com/bsm/bond-factsheet/XS1484844656

2021年reset rate to 5Y USD Swap Rate + Initial Spread (2.39%)

现在5Y USD Swap Rate 1.73,假如2021年还是1.73, 如果DBS不赎回, coupon rate就会使1.73+2.39=4.12%

高过之前的3.6%, 根据我RM的说法,这种情况通常会被赎回。 -

小土 楼主#31

Zpread

不同

-

#32

也就是你啸天是散户吧参与这个讨论里的都买的起。。。

-

#33

了解一下永续债怎么操作的不要只看利率

永续债的主动权在发债人手里

它不赎回,你理论上无法赎回

利息也是可以推迟的,

还可以principal write down

风险是比股票小,但权利也小啊-基本上除了利息以外没有任何其他权利

当然,有的机构将永续债包装为衍生品,卖给散户,让你可以卖出,这样的情况是机构承担了其中的风险(通过转售,还是由其他买家接盘)

买的时候问清楚:1)我(买家)什么时候,如何主动退出 2)利息发放定时,还是可以推迟(加或者不加息)

然后再想想是不是值得

或者,你问好了,同样条件,我一律加2个点,跟你签协议。如何

理论上,你的钱就是发行者的了,你只有收利息,还可能不定时。

比如100万,给我,我每年给你5万,我用你的钱20年。 -

#34

哈哈哈永续债是买不买得起的问题吗?

幼稚

你跟我买 6或者8%都可以

我来决定几时赎回,几时付息

搞搞清楚

不懂,问下 -

#35

看structureissue rating比较有意义。永续债都是subordinated

-

#36

再说一句永续债是给机构投资者做资产配置用的,机构的资金规模,来源及流动性和散户天差地别

无良机构才会变造产品忽悠散户

核心:永续债的本金如果发行人不主动赎回,是不可以退出的,而且利息是可以任意推迟的 -

小土 楼主#37

新币bond作为一种分散配置。 不知道散户是否该入场 HDB 30 年3% 。

还是应该着重考虑美元bond

多谢。

---

该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2019-12-25 22:00:01。

---

该帖荣获当日十大第8,奖励楼主4分以及6狮城帮币,时间:2019-12-31 22:00:07。

---

该帖荣获当日十大第1,奖励楼主25分以及37狮城帮币,时间:2020-01-01 22:00:01。 -

#38

是的Bond交易感觉也没那么透明,我的RM跟我说暂时他们平台没有我要的债款,我们其他平台呢?他告诉我如果让他们去别的平台找,需要额外的0.x%的收费。真是无语……

-

#39

你这个rm不专业债券平台是通的,只有代理不代理的区别

如果他们不代理,就会有额外成本 -

#40

他是不怎么专业不过他是本地大银行的,应该不可能在交易程序上欺骗我吧,看来我是要多找几个人问问了。

-

#41

是不是他是DBS的,而我要买的正好是DBS bond 他们没代理他们自己发行的bond?

-

#42

那其他平台也不会有啊 另一个可能就是DBS发行的,由别家代理,自己并不能卖,这种情况也常见,为了避免利益冲突的监管手段

-

#43

是的 这个bond是我自己找的他也说他不能推荐他们自家的bond

-

#44

3年内要用的可以看看这个https://secure.fundsupermart.com/fsm/bonds/factsheet/XS0831700421/CAPLSP-4-076-20Sep2022-Corp-USD

新加坡Capital Land 发行的,肯定稳。 -

#45

其实,所谓的rm就是一个销售 主要责任就是推销产品

-

#46

这个都没有任何rating呢

-

#47

是的,我的那个更是如此

-

#48

没有rating不代表不好rating也需要花钱的。了解Capital land都知道,和DBS一样的坡国企

-

小土 楼主#49

Bondevalue

但有部分bond 不在

大部分在。

前SCB bond team derenzuode

-

#50

你是哪个平台买的?费用是怎样的?