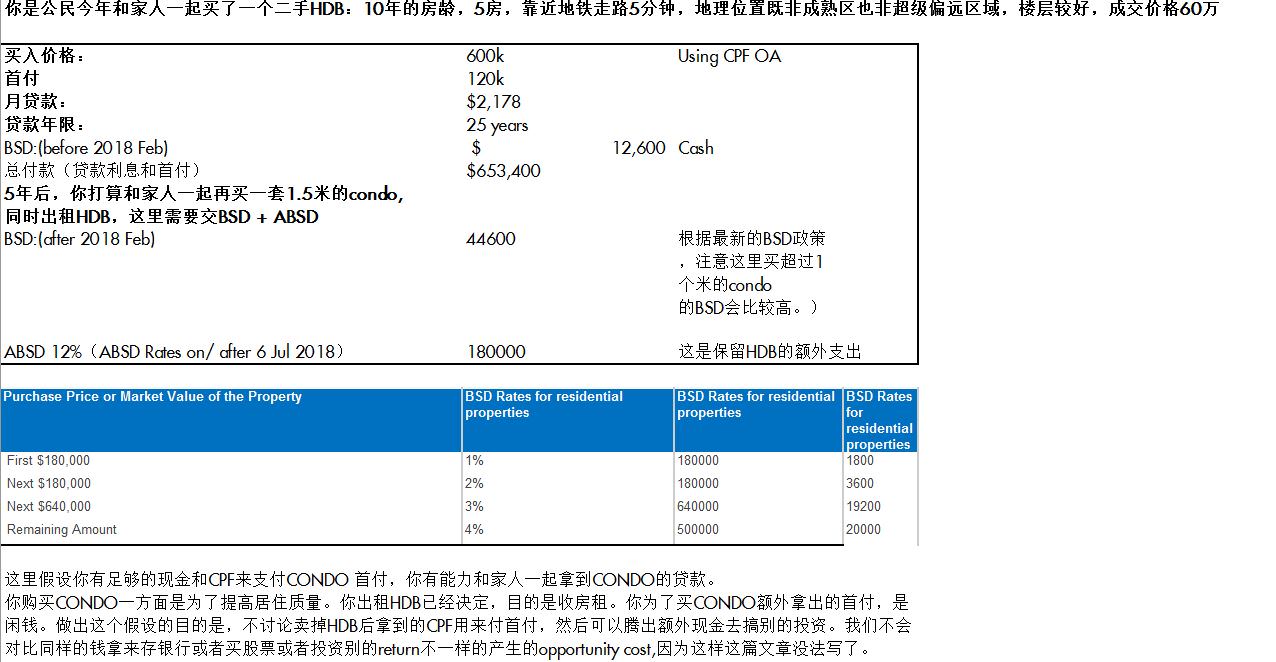

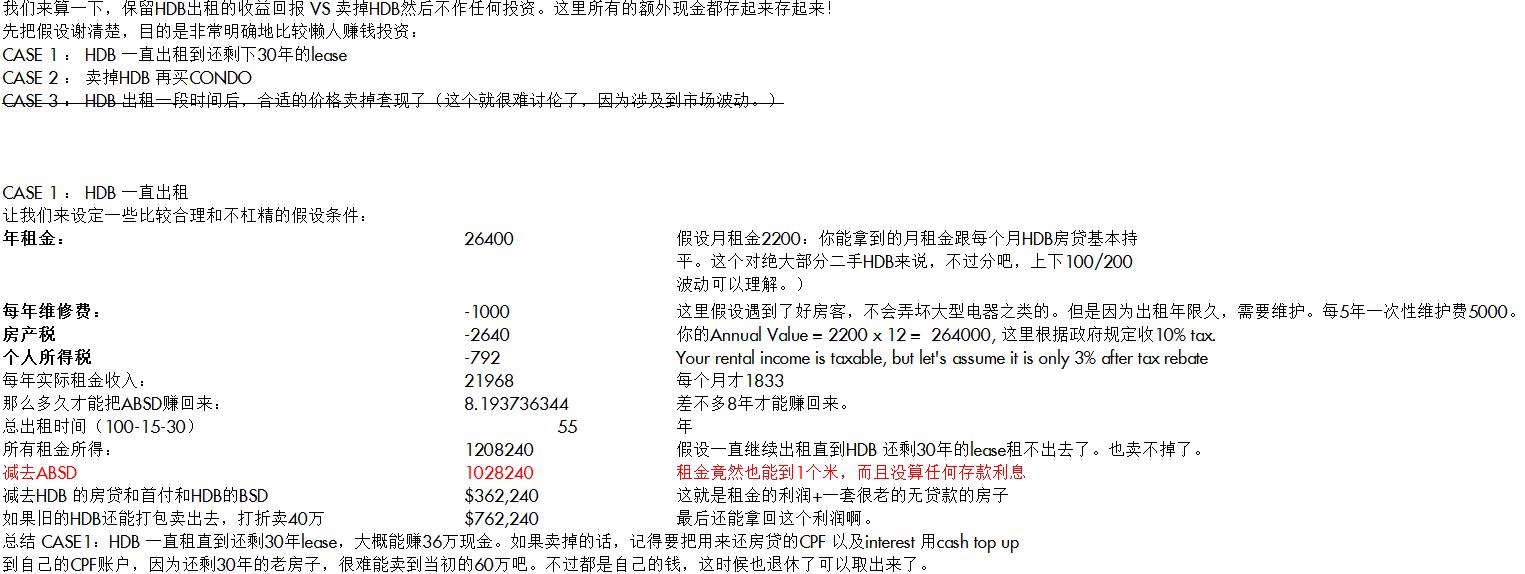

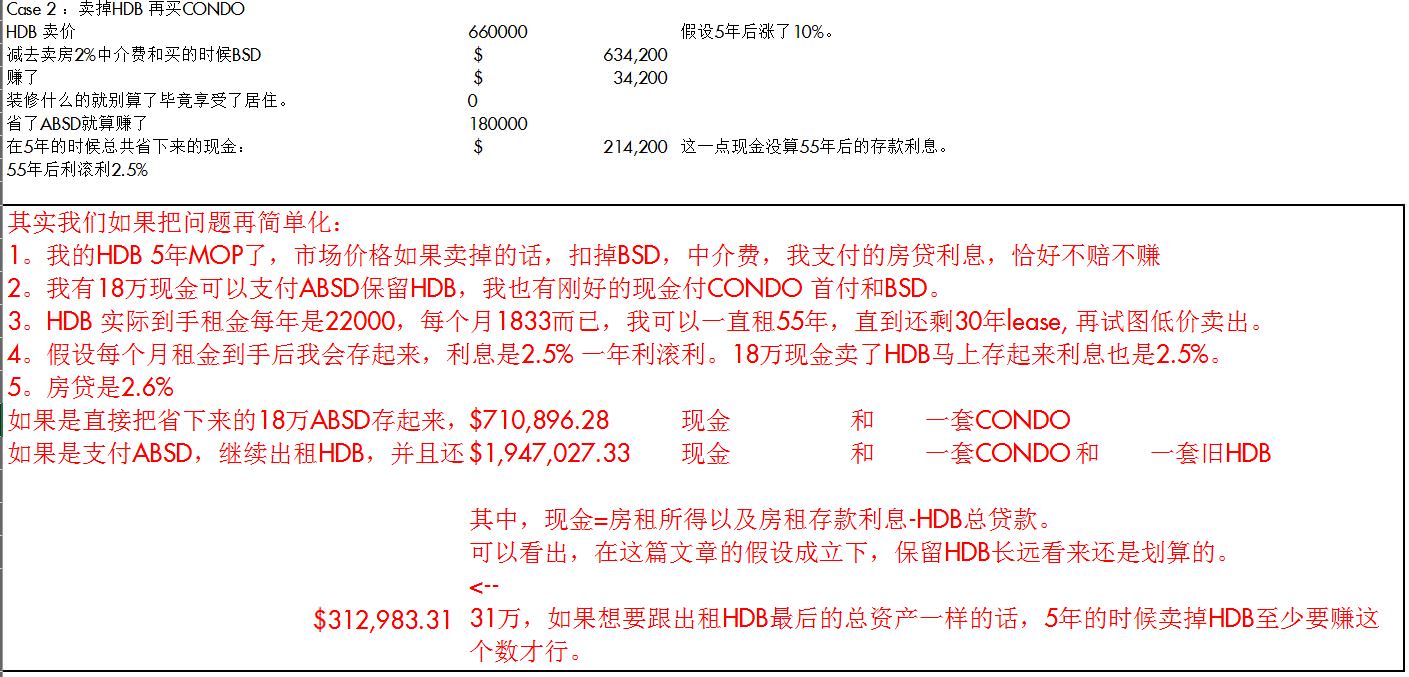

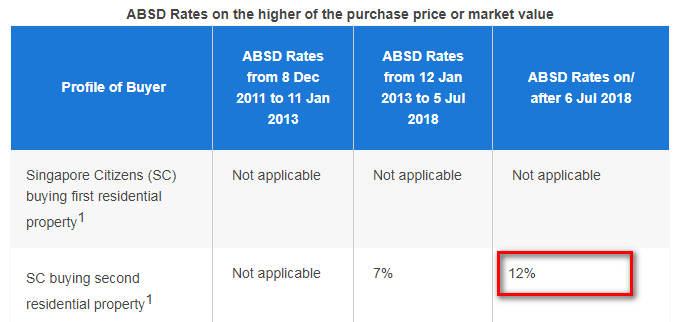

严谨地讨论是否要保留HDB出租回报率

毛绒绒滴小河马 • • 26071 次浏览欢迎指正,讨论,杠精。

-

#1

火钳留名一堆数字看得头疼啊,表示直接投降

你说划算我就放心了,被领导批评教育了很久 -

#2

估计此贴将成为河马唯一进不了十大的贴子

12%的ABSD, 除非脑子进水, 或私宅跌成翔的时候抄底.

年初7%的ABSD的时候, P 哥已经给出结论: "不值" (如果我没记错的话).

-

#3

后面的写的不清楚难道不是 55年房租收入-HDB贷款利息+55年后HDB价格 vs 18万ABSD×1.025^55

保留HDB利润76万+,不保留HDB 18万ABSD 55年利滚利71万+

我选择不保留HDB。难道出租55年,你就不翻新一下HDB?否则还有人愿意租吗?就算55年只翻新一次,5万吧。出租中介费什么的不要出吗,税也要多很多。保守点再扣5万吧(55年呐)。这样保留HDB的利润就只有66万了。

我这个算法没有算租金存起来的利息,不会算这个,55年可能很多吧。赚不赚钱就指着这点利息了。不过租房是有空窗期的,反正赚不赚钱就指望租金的利息了 -

#4

太小看不清看二楼结论是值得,顶

-

#5

我忘了算 HDB55年贬值,那么右边应该是18万+40万,这个存起来55年利息客观啊

-

毛绒绒滴小河马 楼主#6

你说的都有道理不过如果你仔细阅读的话,这些我都给出了假设,比如维修,比如tax,租金2200一个月最后折算只有1833。当然大家可以改变这些参数。

-

毛绒绒滴小河马 楼主#7

我也减掉了55年后HDB贷款但是没算HDB价格,因为没法算,所以只写了资产“1套很老的HDB”,卖出去就是额外赚的

-

#8

55年房租收入和利息-HDB贷款利息+55年后HDB价格 vs (18万[…]ABSD+40万HDB差价)×1.025^55,这也算显然是不保留更划算啊,58万存55年是啥概念

-

毛绒绒滴小河马 楼主#9

根据计算是划算的我可以更改变量再比较不同的case, 但是18万ABSD利滚利在55年的年限里跑不过租金存起来利滚利。出租8年以后(HDB还贷款13年后),ABSD赚回来了。

-

毛绒绒滴小河马 楼主#10

你看一下我的计算和假设是否逻辑有漏洞再评论

-

#11

你把55年房租+利息的收入算出来就清楚了

-

#12

有一个问题需要考虑留下hdb,买的那个condo,要想再换,再upgrade,换一次交一次absd,基本上也断了换房的念想。

-

#13

不是18万利滚利,应该是18+40(HDB差价)利滚利我初步估算保留HDB55年多赚50万,有点折腾啊

-

#14

细算不值得,基本不赚钱,还不能换房子,两套房子55年烂到手里了codo55年还有人要么?这个你都没算

看利润,卖掉HDB 手里有18万+66万=84万,55年后 84×1.025^55=326.6万

保留HDB,租金收入2.2万×55=121,55年后加利息,简单估算(121/2)×1.025^55=235.3万,再加上旧HDB的36万,一共是271.3万 -

#15

现在卖HDB多赚40万,55年后卖,这40万压到HDB里面,没赚到利息

-

毛绒绒滴小河马 楼主#16

我的假设不是不赚不赔吗不懂耶。。。假设我现在卖了HDB一分钱不拿回来。

-

毛绒绒滴小河马 楼主#17

哎呀不能讨论condo的价值

因为两个case的话,都会有condo

我没打算比较是否要买condo -

#18

所以你的结论其实已经有了,在找论据而已。就像走走说的,你考虑过55年要不[…]要换房子吗,换几次?如果不换,到时候你一套55年的codo,一套70年的HDB

-

#19

现金拿不回来,填cpf利息更高

-

#20

不能换房子这点太不爽了只能希望经济危机发生以后取消ABSD了

-

#21

保留的HDB还有贷款要还吗?感觉这个问题没有讲清楚。

-

毛绒绒滴小河马 楼主#22

有的啊5年才决定买CONDO

-

毛绒绒滴小河马 楼主#23

所以2.5% 是assume 的利息呀

-

毛绒绒滴小河马 楼主#24

这个我本来打算写case 3, 中途卖掉HDB

可是这个太多可能性了啊 大家可以建模算一下嘛 我懒得搞了 我只算了这两个Case -

毛绒绒滴小河马 楼主#25

我明白了我这里确实逻辑有漏洞,我至少要把5年MOP后卖掉HDB得到的首付和利息跟19万加起来利滚利。就算HDB不赚不陪,至少CPF里面要返回当时付出的12万首付和5年内还的贷款。

-

#26

如果我没有理解错你是假设mop5年满了之后hdb已经没有贷款要还了,然后再比较case1留和case2卖。

那么如果mop满了还有贷款(就按贷25年算,还有20年要还),这种情况保留hdb或者卖哪个更划算?帖子里好像没有讲啊。 -

毛绒绒滴小河马 楼主#27

我这一项算错了我忘记加入卖了HDB后拿回来的前5年的首付和已经还的贷款。哈哈哈哈,好累,还是得专业人士才能算好,大家的评论也指出很多细节,发帖主要是想激发讨论,从大家讨论中互相了解做这个投资决定有哪些考量需要仔细斟酌。

-

#28

楼主你已经很牛啦!愿意花时间花精力算这些,还和大家免费分享。我问贷款只是单纯觉得,能5年之内还完hdb贷款,还可以存下买第二套房子首付的人,每年至少有20w新币存款。那么家庭年收入肯定更高,贷款买1.5m的公寓一点压力都没有。这种情况为什么不卖了hdb再入手两套公寓呢?还可以合理规避ABSD,一套自住一套出租,也是很好的安排呀。

-

#29

正解最直接的想法就是卖掉HDB,一人一套公寓,进可攻退可守。可卖可换,不会眼睁睁错过机会,随时有选择权,进退自如。

-

#30

不是很简单一个算法吗不用考虑贷款。不用考虑公寓。

出租: 租金收入*等比数列求和公式(租金,年数,利率)+组屋残值

卖掉: (组屋现值+ABSD)*(1+利率)^年数

等比数列求和公式:租金*(1-(1+利率)^n)/利率。

以上假设利率=投资收益率=贷款利率=CPF利率

不考虑贷款是因为贷款利率=投资收益率。所以是一样的。

不考虑CPF是因为CPF利率=投资收益率。

如果要考虑利率之间不同和浮动。楼主再调整。