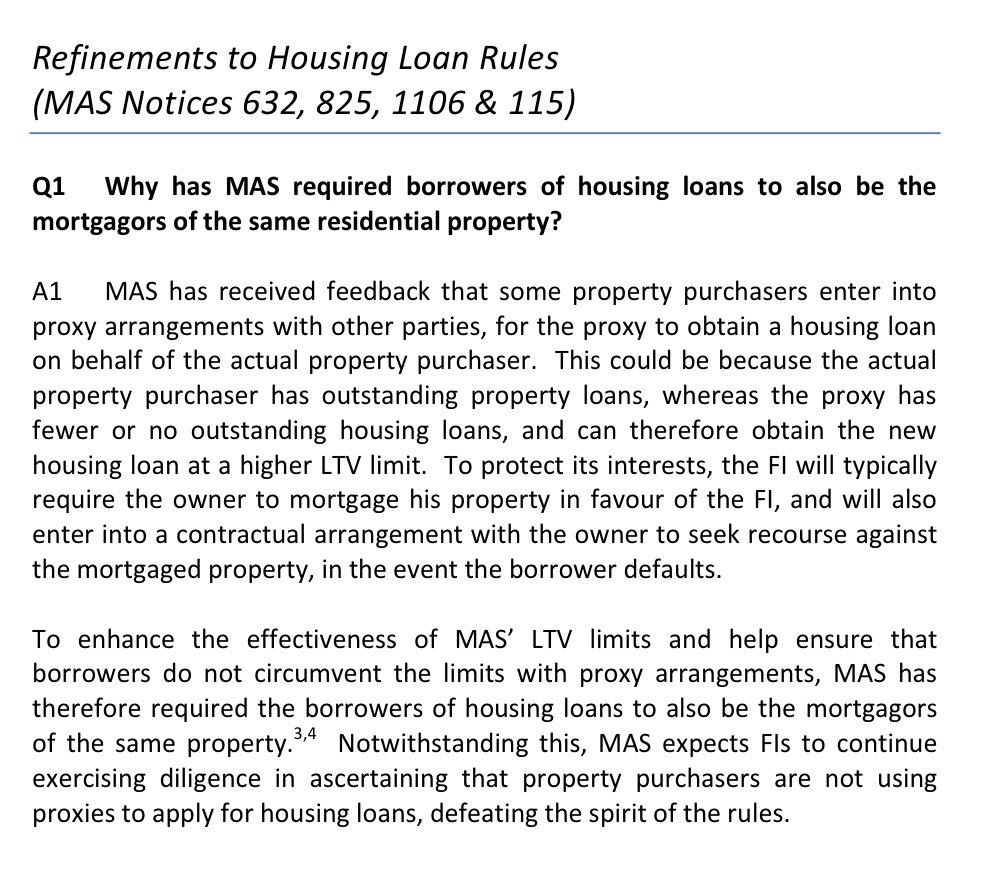

贷款是买房时候常见的一步,如果你有仔细阅读贷款的那些文件的话,你会发现所有的贷款人都既是borrower也是mortgager。如果你仔细读一下MAS的文件的话,你会发现regulator是说如果你已经是borrower了,那么你在买第二套房子的时候只能贷款50%。所以对于那些现金不够同时有信心还款的人来说,一个选择是把自己从borrower变成mortgager。这样的话mortgager只有在borrower还不起贷款的时候才会被追责,而regulator暂时没有管mortgager。

这么做的风险在哪里呢?要知道,有些银行是有很多比regulator还严格的规定的,尤其是那些tier 1 asset不足的银行,他们并不喜欢把钱放给已经给别人做了,所以仍然不能排除mortgage无法贷款80%的可能。所以这部分风险你只能自己承担。

怎么从borrower变成mortgager呢?很简单,refinance,然后夫妻双方一个人是borrower,另一个是mortgager,那么mortgager就不再受任何政策层面的贷款限制了。如果你的房子是组屋的话,并不是所有银行都会给你做这个refinance,另外每个人的情况都不一样,所以这个过程中很可能会遇到一些狗血的情况,比如说banker is confused,lawyer is confused,所以找到有经验的banker和lawyer处理你的事情变得很重要。

---

39 条回复

-

滚雪球 楼主#1

@嘉兽这样可以给你多点现金买房。

-

#2

沙发 -不明觉厉今天十大都是你的!

-

滚雪球 楼主#3

帖子沉了根本没人看这个,可能讲的太没有条理了。

-

#4

这个写法真的....paper怎么写的啊?

难道... -

#5

其实LZ的这个帖子很有用的,写清楚一点就是借款人和抵押人的责任不同,利益也不同

抵押人是财产的所有人,同意保证财产获得住房贷款。

借款人是主要负责为住房贷款提供服务的人。

担保人是次要负责为住房贷款提供服务的人。

财产的所有人-即所有业主必须是抵押人

HDB物业,所有的抵押人都必须是借款人。

抵押人可以用CPF钱来支付房产或住房贷款。

担保人和借款人非常相似,但有一些差异。 例如 如果是住房贷款的担保人,而不是任何住房贷款的借款人,可能仍然有资格获得80%的更高融资用于住房贷款,而如果已经是现有的借款人,则最大融资是 60%。 -

#6

多谢滚雪球大师我现在无房无贷

问题是再买房子要是买两百多万的话个人贷款额度有限,老婆现在是一套房子的borrower兼唯一owner

目的就是增加贷款额度(两人贷款,哪怕多贷个2-3十万也可以,但是不要交absd。

可以让我老婆做要买房子的mortgager但是没有ownership来达到上述目的吗? -

#7

@滚雪球狮城帮还是高人多啊

-

#8

没考虑过show fund换贷款?

-

#9

代大师回答可以的,如果不是HDB,找到会做得律师

借款人的身份和贷款额度有关

所有人的身份和ABSD有关 -

滚雪球 楼主#10

这个现在不行了只能用走走说的方法了,那个我完全不明白。但是你只是要多贷一点的话方法很多。第一步,现在就去还清车贷,然后把所有的credit card换成debit card。关于信用卡,我这次遇到很多狗血的事情,不过懒得写了,建议提前半年就不要再用信用卡了。

然后真的到买房子的时候,额度最大的应该是Maybank,他们家的credit control似乎最宽松。 -

#11

例子I got a letter from the lender that borrower lists my husband's name and mortgagor lists both mine name and my husband's name. Our lawyer told us because my husband is the solo borrower so only his name can appear in the deed. If my name is in the mortgagor's list, does it mean we must add my name in the deed as well? As far as I know if we add my name to the deed there would be an addtional cost. I don't want any large amount extra cost at the moment.

My lawyer says he doesn't know about this. I should ask the lender. He says the lender can offer anything they like. If I am not satisfied with the offer I can reject it. I don't know what else to say. It's up to us whether keeping my name in mortgagor's list or not. I don't want rejecting offer this kind of thing happens, if it's just an email to the lender asking for delete my name from mortgagor.

I am waiting for the reply from the lender to explain the difference between borrower and mortgagor. Shall I get my name off the mortgagor now, or it doesn't matter? -

#12

@嘉兽 这个例子是和你说的相反 抵押人不是借款人你的做法可以是你老婆的房子re-pricing/financing(如果有增值)套现,或再抵押套现,可以增加现金

不过要算好风险 -

#13

老实说我看了两遍没看懂大概是玩文字游戏不受MAS政策管制多贷款。

连banker和lawyer都confused了,除非你结合你实际情况写的再具体白话一些,不然真不容易懂。 -

#14

LZ是银行内部人士你懂的

-

滚雪球 楼主#15

我的错语文太差。律师其实是被offer letter里面的一个词confuse的,倒不是搞不清楚mortgager和borrower的区别。银行永远都不肯吃亏,不讲太多了。

简单的说,就是把两个人的组屋贷款通过refinance换到一个人名字下面。我是发邮件问过MAS之后收到确切回复才敢这么做的,不排除别人这样做有风险的可能。 -

#16

在现行的TDSR执行办法里这俩不能拆开。

假如记错了,请多指教。 -

#17

不知道这个最近变了没大家update我一下

-

#18

自住房不受tdsr限制 mas的policy 有的银行执行这样就不用还清车贷了 一点小提示

-

滚雪球 楼主#19

borrower必须是mortgager但是mortgager不需要是borrower

-

#20

最近也是刚知道原来不贷款那个人也可以用cpf还贷款的只要是owner

应该就是lz说的抵押人和借款人这种原理

虽然主帖并没看明白 -

#21

SCB的定义Borrower

Borrower(s) refers to the person(s) that is/are taking the home loan from the Bank. All owner(s) of the pledged property (mortgage) is/are borrowers.

Mortgagor

Mortgagor(s) refers to the owner(s) of the pledged property (mortgage). All owner(s) must be borrowers of the loan.

Guarantor

Guarantor refers to the person who agrees to be responsible for another person's mortgage in case of default.

我再回去翻翻我家的合同看看这几个的名词解释。 -

滚雪球 楼主#22

语文成绩不好这种复杂的东西我解释不清楚,反正你知道组屋贷款不需要还清就可以买第二套房子就是了。但是只适用于第二套房是一个人买的情况。

-

#23

其实banker的说法不是这样,对于组屋开始俩人都是borrower只是一个是mortgage borrower, 一个是non-mortgage borrower, 后者去贷款买公寓可以贷款80%。目前只有DBS可以,别的银行哪家也可以的请知道的分享。

-

#24

这个non-mortgage borrower也可以是owner是这个意思吗

-

滚雪球 楼主#25

HDB loan还是private?HDB loan的话是这样的没有错。

-

#26

感觉说白了就是你可以是房子owner但是不参与贷款,然后去再买一套因为名下无贷款算第一套贷款可以贷80%。但是反过来就不可以,就是不是房子的owner不可以参与这套房子的贷款,就是比如owner只能贷出这点额度,不可以因为老公/老婆增加额度。这点貌似和国内正好相反。国内是房子的owner可以写一个人名字夫妻都算在贷款里(以一个家庭算)。除非离婚,不然只要家庭名下有贷款第二套就是按照二套贷款额

-

滚雪球 楼主#27

可是MAS不是写了borrower必须是mortgager吗?这个帖子讨论完大家都去做律师吧,建议还是不要这么搞了,还是多攒点钱比较重要,后悔开这个贴了,我解释不清楚。

-

#28

-

#29

本来就是owner啊如果一开始买房就一个owner就不用这么麻烦了,这是针对组屋已经不能转名,想保留组屋,买第二套,不想受50%房贷限制的人,可以选择把贷款转一个owner名下,另一个owner去贷款买第二套。

-

滚雪球 楼主#30

all owner must be borrower好奇怪所以家庭主妇买房不能放名字?家庭主妇没有收入肯定不能做borrower的。这样是不是家庭主妇参与买组屋的话从渣打贷款就只能做occupier不能做owner了?这也对家庭主妇太不公平了。

还是不管从哪里贷款家庭主妇都不能做owner?这个我也是头一次知道的。 -

#31

all owner must be borrower肯定不是吧那一个人贷款写两个人名字的是怎么回事

-

滚雪球 楼主#32

还是看MAS的定义比较好银行有些时候规定比MAS还严,找别的银行贷款就是了。

-

#33

懂了谢谢解释

所以必须两个人都是公民是吗 -

#34

这个早就是这样的啊TDSR出来后,就是这样的啊

borrower必须是mortgager

但是mortgager不需要是borrower

为了符合贷款80%的要求,很多人都是这么做的啊. -

#35

是的,就是这样的只要是owner,不管owner上不上借款者,都可以用cpf还.

-

#36

家庭主妇当然可以做borrower啊我做过,不过是买公寓,因为老公外国人,老婆没收入,都在海外,还是要加上老婆名字一起贷款联名买房,不然拿不到80%

-

#37

不需要,本地工作PR和公民贷款上没区别

-

#38

你好像有点混了owner, borrower, mortgater

-

滚雪球 楼主#39

简单的解释mortgage和borrower的区别贷款是买房时候常见的一步,如果你有仔细阅读贷款的那些文件的话,你会发现所有的贷款人都既是borrower也是mortgager。如果你仔细读一下MAS的文件的话,你会发现regulator是说如果你已经是borrower了,那么你在买第二套房子的时候只能贷款50%。所以对于那些现金不够同时有信心还款的人来说,一个选择是把自己从borrower变成mortgager。这样的话mortgager只有在borrower还不起贷款的时候才会被追责,而regulator暂时没有管mortgager。

这么做的风险在哪里呢?要知道,有些银行是有很多比regulator还严格的规定的,尤其是那些tier 1 asset不足的银行,他们并不喜欢把钱放给已经给别人做了,所以仍然不能排除mortgage无法贷款80%的可能。所以这部分风险你只能自己承担。

怎么从borrower变成mortgager呢?很简单,refinance,然后夫妻双方一个人是borrower,另一个是mortgager,那么mortgager就不再受任何政策层面的贷款限制了。如果你的房子是组屋的话,并不是所有银行都会给你做这个refinance,另外每个人的情况都不一样,所以这个过程中很可能会遇到一些狗血的情况,比如说banker is confused,lawyer is confused,所以找到有经验的banker和lawyer处理你的事情变得很重要。

---

该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2017-04-05 22:00:01。