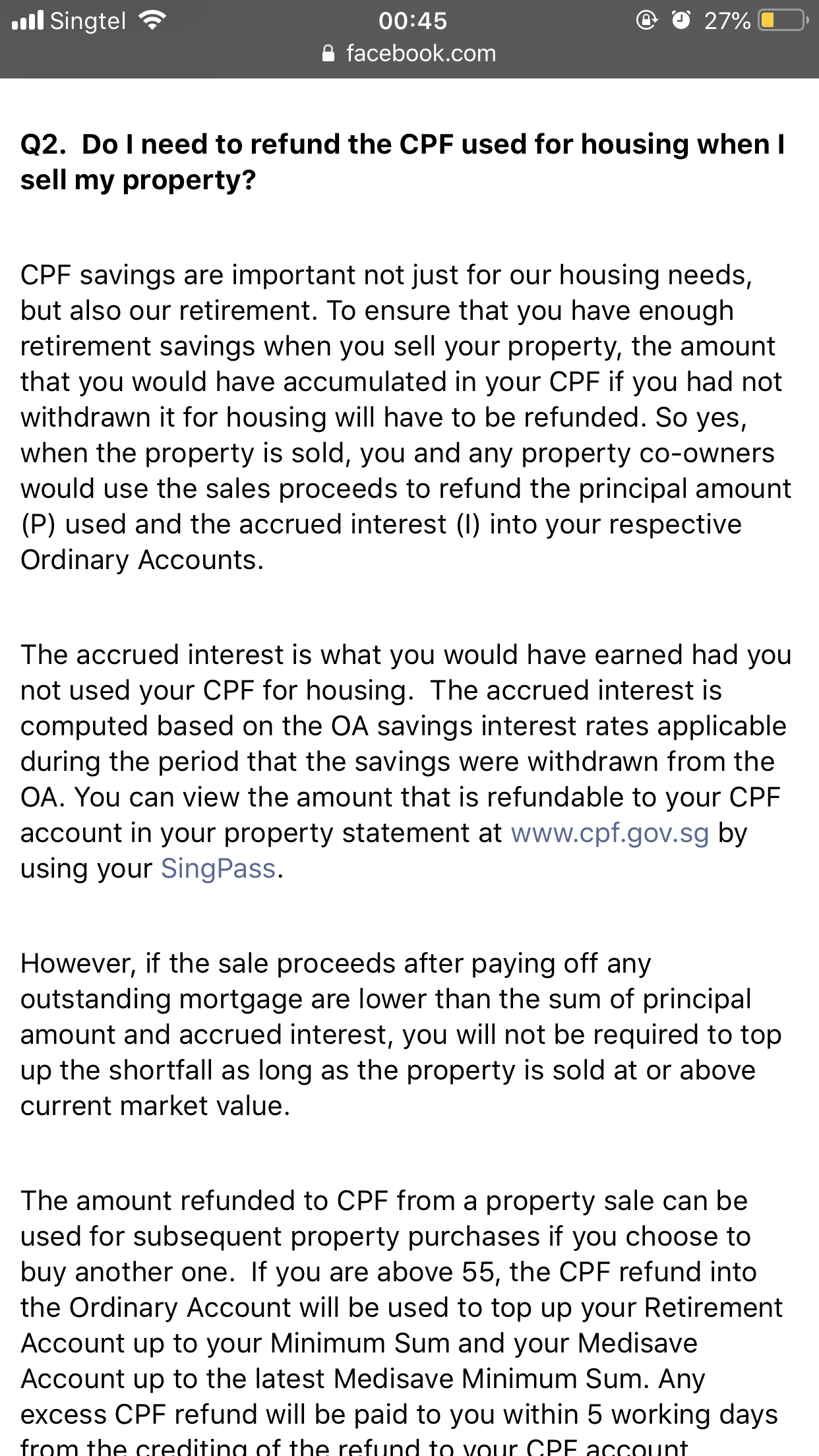

关于CPF还房贷的一点疑惑

黄河水 • • 26789 次浏览之前我的理解是,如果自己的现金存款或者投资的利息低于2.5%, 就不动CPF里的钱,用现金还房贷。如果自己的投资

收益超过2.5%, 就用CPF还贷。现在再来读这段话,发现如果把CPF里的钱用了,不仅不能享受政府给的利息,自己还要补回去,这不是相当于损失了5%的利息吗?

-

#1

没有呀你cpf里有10w,假如你没用来还贷,一年后cpf变成102500(假设这一年没有新的cpf进来),这时候卖房产跟cpf没关系,反正也没用过

假如你用cpf里的10w一次性在年头的时候还了贷款,在一年后卖掉房产,那么卖房子得到的钱,其中102500会被打到cpf账户,理由就是你要还回这10w cpf要是没使用所能得到的利息。

最后你cpf里面都是102500。 -

#2

补回去也是补到自己的cpf帐号其实没差吧

-

#3

第二种情况年头用cpf外面的钱还了房贷,导致这10w在这一年里的投资收益没了,依据投资状况收益从负数(亏了)到20%甚至更多变化,或者简单考虑存在银行的固定利息收益

-

#4

你的理解正确Xmlzj

-

黄河水 楼主#5

我想通了,自己回复自己自己补的利息也是存回自己的cpf户口,所以相当于自己给自己发了利息而已, 损失掉了政府发的利息。也就是说,如果自己的投资多过2.5%的利息,可以考虑用CPF还房贷。谢谢大家解惑!

-

#6

再把假设设计的纯粹些假设你只有十万贷款没还清,现在手头有10w 现金,10w cpf

情况一:选择现金一次性还完贷款,一年后卖房,得到全部房款in cash,cpf里面经过一年积累利息变成102500

情况二:选择cpf一次性还完贷款,一年后卖房,cpf因为政府要求房款会退回去102500,得到的房款需要减去102500,但因为手里还有之前没用的10w现金,所以最后手里cash比第一种情况少了2500。cpf的钱跟情况一一样。

情况二比情况一总数少了2500,是建立在手里十万cash一年收益为零的前提下。也就是说只要你现金投资收益不超过2.5%,用cpf还贷款是不划算的/总资产会变少的(先不考虑流动性问题) -

#7

说太多让人更迷惑其实就记住一点,还利息回去的时候,还是还到自己的账户去了,等于是自己给自己发利息。并没有损失。

-

#8

CPF 的钱虽然利息高点但是流动性比较差,还有无法预测的政策风险。所以我尽量用CPF。

-

#9

顶这个,能用CPF尽量用

-

#10

说是都是自己的钱没错。但是当你还回去又短期内无法使用的时候,其实算亏掉的钱也行。

-

#11

区别在于钱放cpf,政府给你发利息。钱取出来再还回去,自己给自己发利息。

-

#12

你有10万在CPF我觉得不要在头几年先还掉房贷

10万收在CPF拿几年利息后大概找个节点再一次性还,10万在CPF还是能享受到不少利息的。自己补利息+政府不给你发,确实是一笔不小得利息了。 -

#13

如果没卖掉房子,那CPF的钱就滚成了退休金?

要滚到多少岁可以用?

一般会滚多少钱?