孩子是新加坡公民,父亲这边除了Qualifying Child Relief之外还能有什么可以减税的吗?

查了IRAS的网站,Foreign Maid Levy Relief,Grandparent Caregiver Relief,Working Mother's Child Relief都只能放在孩子母亲一边。

Life Insurance Relief要求全年员工部分CPF少于5000,Parent Relief要求父母年收入少于S$4000。

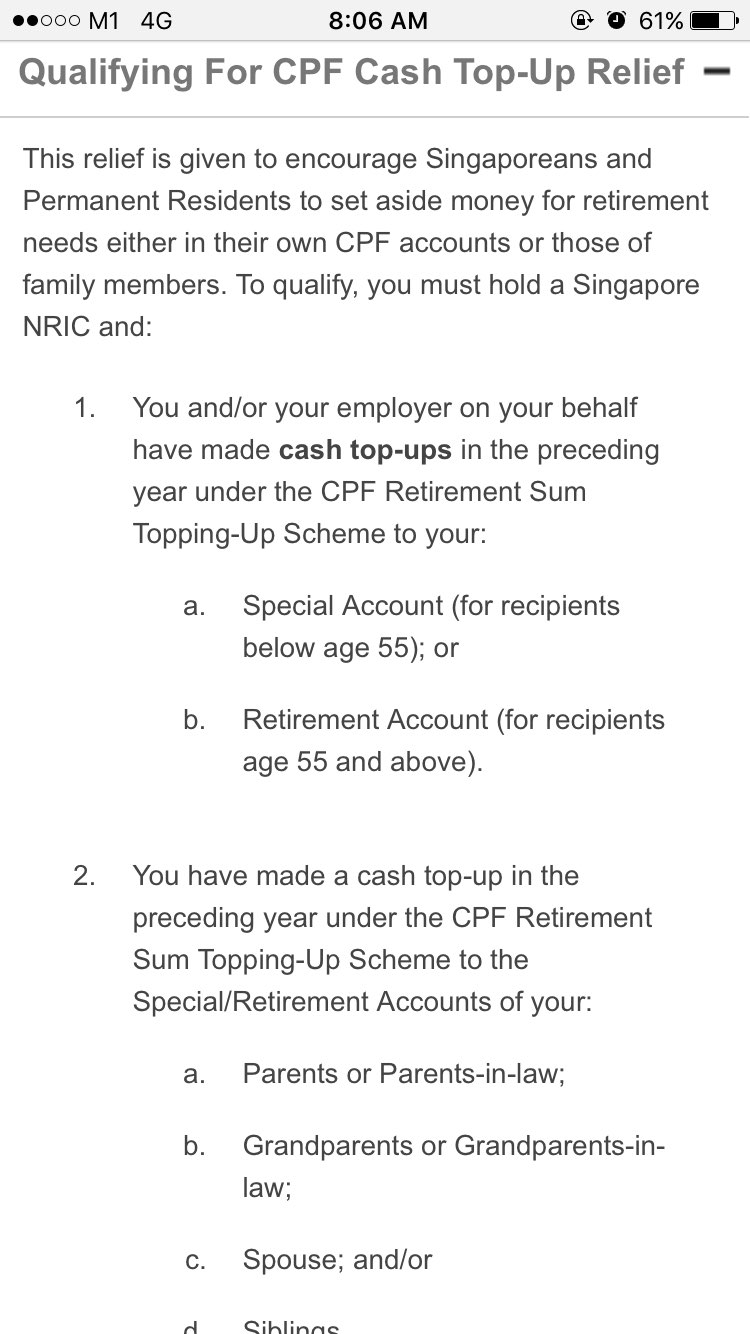

CPF Cash Top-up Relief最多可以top up 7000到SA户头,去年不知道这事情没交,亏了。

Supplementary Retirement Scheme (SRS) Relief有人交过吗,能说明下情况吗?

CPF每年的cap是不是17个月,也就是说6000以上工资的话每年最多交20400的CPF?