AIA自付额2000?

钦钦—BABY • • 17622 次浏览我的agent今天发给我的。

你好,由于过去5-6年,住院索赔太高,我们保险公司都处于亏损状态!所以从今年11月11号开始,如果直接去私人医院住院,而不是AIA合作的私人医生住院,都有自付额$2000。所以,如有住院,请去私人医院里AIA的合作医生,(或咨询我一下),政府医院不受影响。以上的这些变动公司都会写信通知的。 详情请下载 AIA Healthcare 谢谢

这什么意思?那是不是以后都不用买保险了,买了也没用,还是要自己花钱。。。。

---

-

#1

这样的条款不是A saver的吗?我还没有收到这样的通知啊。

-

钦钦—BABY 楼主#2

嗯我们是买的是100%报销额的呀,现在突然和我讲什么自付2000块,那我白交这么多年了……

-

#3

我也收到了,今年刚自动续约就寄来了

-

#4

你的是a saver么还是A呀?

-

#5

和大家说下内部讨论后的一些有用的信息吧先说下目前住院保险的现状,

除了pru,其他保险公司都在亏钱,当然pru为什么会赚钱,索赔过的客户肯定深有体会。

而为什么索赔跟预期差别那么大,保险公司的精算师都在干嘛,为什么这次不通过继续涨保费的方式解决。

打个比方,100个客户,其中70个人都是健康的,这一年没啥索赔,自然谈不上让索赔超过预期。

还有10个客户,这些都是慢性病,根据保单必须续保原则,每年都会索赔,但也在精算师可计算范围内,毕竟费用稳定。

另外10个客户,生病都是突发的,没有症状,看似随机但精算师早就预期到这样的索赔和概率。

上面三组客户都是精算师算好了的,

但最后的一组客户,每年和医生讲好,通过住院的方式满足一些昂贵的体检比如胃肠镜,核磁共振检查的需求,有些私立医生睁一只眼闭一只眼,保费变再贵也贵不过这些人的检查费用,再加上一些住院津贴类保险,这些客户还会因此盈利,这种索赔就是这次改革着重要处理解决的问题。

我个人的感受是这种做法有一定的效果,但不一定能真正排除掉那些滥用医疗保险的人,比如车行,就算你保险公司收一个很高的excess,车行把报价做高一些,再把excess返还给客户就好,但医生不是生意人,肯定不是所有医生都愿意这么去做,目前主流的做法就是指定workshop,因为只有逐渐净化新加坡的私立医疗系统,才可以避免新加坡快速向美国的私立医疗系统靠拢,相信以后其他保险公司也会慢慢出台一些方法来控制这个现象,到时候看哪一个更高明吧,说不定大家都跟着学了。 -

#6

我只是想确认,如果买的是essential A 原本报销100%的以后如果随意去任何一家私人医院住院,需要付楼主说的2000块吗?

-

#7

记得好像a saver 自付额是3500

-

#8

如果是这样的数字,不应该亏钱吧或者只是医疗保险这一块亏

或者有什么暗盘吧 -

#9

但最后的一组客户,每年和医生讲好不太明白,这最后一组投保客户即使这年赚到了,第2年AIA的续费不用大幅增长吗,然后以后的年数又以第2年为基础,总的还有的赚?

“当然pru为什么会赚钱,索赔过的客户肯定深有体会。”层主似乎对pru的做法有不满?pru的做法是什么呢? -

#10

不一定如果是通过AIA whitecoat推荐去住院,或者在aia healthcare app里面自己预约的专科,

或者walk in急诊部门但告诉医生自己是AIA的保单客户,让他refer去住院部时放AIA的医生为主治医生,

或者联系agent帮忙提前安排的住院或手术不用还2000。

如果是自己随便找的医生且那个医生不是政府医院且暂时不在AIA认可的私立医生名单里的话,这次索赔要还2000新币自负额。 -

#11

AIA目前没有因为索赔而大幅增加单个客户的保费,其他保险公司据我了解也没有,

目前只有pru是这样哦。 -

#12

嗯只是医疗保险这个领域在亏

精算师都出来丢锅说没想到索赔的一部分账单来自第四个群体

就是检查完啥事儿没有,或者就是些小毛病,

但每年或隔年都有索赔进来,固定群体的客户,固定群体的私立医生。 -

#13

这样A 和 A saver 的区别在哪里?自付饿不一样?

-

#14

进来解释下Pru保诚的医疗看到大家在提保诚,的确保诚是去年新加坡市场医疗这块唯一赚钱的保险公司。说实话,我刚加入保诚时,也对这个医疗保单不甚理解,但看来的确是公司想在前面。毕竟保险公司不是慈善机构,如果医疗这块亏损,很有可能提高医疗保单价格(医疗是一年一续),或者像AIA这样采取非Panel需要先自付deductable $2000的措施。

保诚目前并没有限制panel,只是私立最高级别的100%(之前)和 95% (现在)的保单PruExtra Premier Copay (Rider)这块有点类似车险的方式。

大家都知道保险对于公民或者PR分两个部分,CPF部分的主险和现金部分的Rider附加险(覆盖Deductable和Co Pay)部分。CPF的主险是不会因为报销多少而发生改变,只有现金Rider部分会。

看图说话,保诚的Premier Rider第一年直接先给大家一个8折折扣。之后没有claim继续8折,但如果发生Rider部分超过$1000以上的赔付,那第二年会根据超出部分提高Rider的价格(有个cap)。若来年没有任何claim或者去政府医院治疗、那价格会一年一年慢慢往回调,直到回到0.8的价位。

这种方式其实很大程度就避免了X4提到的部分人利用医疗保险,每年安排各种昂贵的非必要的私人医院费用,而使得最终所有人来承担这些cost。

这和AIA的两种方式包括可能有些公司直接提高医疗保单价格,我觉得都是保险公司有效避免亏损/防止滥用的方式,至于大家喜欢哪一种,萝卜青菜各有所爱吧。

-

#15

体检不是不包括在住院险里吗? 可以这样随便索赔么

-

#16

主要看医生怎么写保险公司不能拒绝病理性的住院体检费用,现状是医生决定这个是不是医疗需要。

-

#17

是的我自己已经降级到A saver了。。。

-

#18

问了我的AIA中介,果然如此。A 和 A saver 真的只有自付额的区别,一个2000, 一个3000,aia是要逼着客户都换去saver,

-

#19

真的生了大病分分钟超过5000,

普通的病一般在1000到5000,

少过1000的情况应该很少。

算个帐,假设大病住院花了6000,第二年保费变三倍,猜测要比正常多付1500到2000,第三年多付1000,再加第四年第五年多付的,第六年回到正常。这索赔拿到的6000医疗费超过一半就被以保费的方式拿回去了啊。你这表不贴不知道,一贴更惊悚了。意思是不要住私人医院?欢迎经纪拿出更准确数字给大家算算,我这可能有点大概大概。 -

#20

顺便借帖提一下Pru的Lite 附加险私人医院保单的Lite Rider(简化版),任何私立医院/医生,自负额$1750,但是保单Rider每年的价格就$200+。

来年保单价格也不会!不会!不会因为claim额度而变化,突然觉得这个真香,但只限PR/公民。 -

#21

其他的保险公司呢?除了楼上的Pru ,其他公司还有和之前A 一样的住院保险吗?

-

#22

A saver 是 “AIA HealthShield Gold Max” 吗?太多名称, 傻傻分不清 。。。

-

#23

感觉是同行哈贴图没关系哈,本来就是事实,要给大家看的。

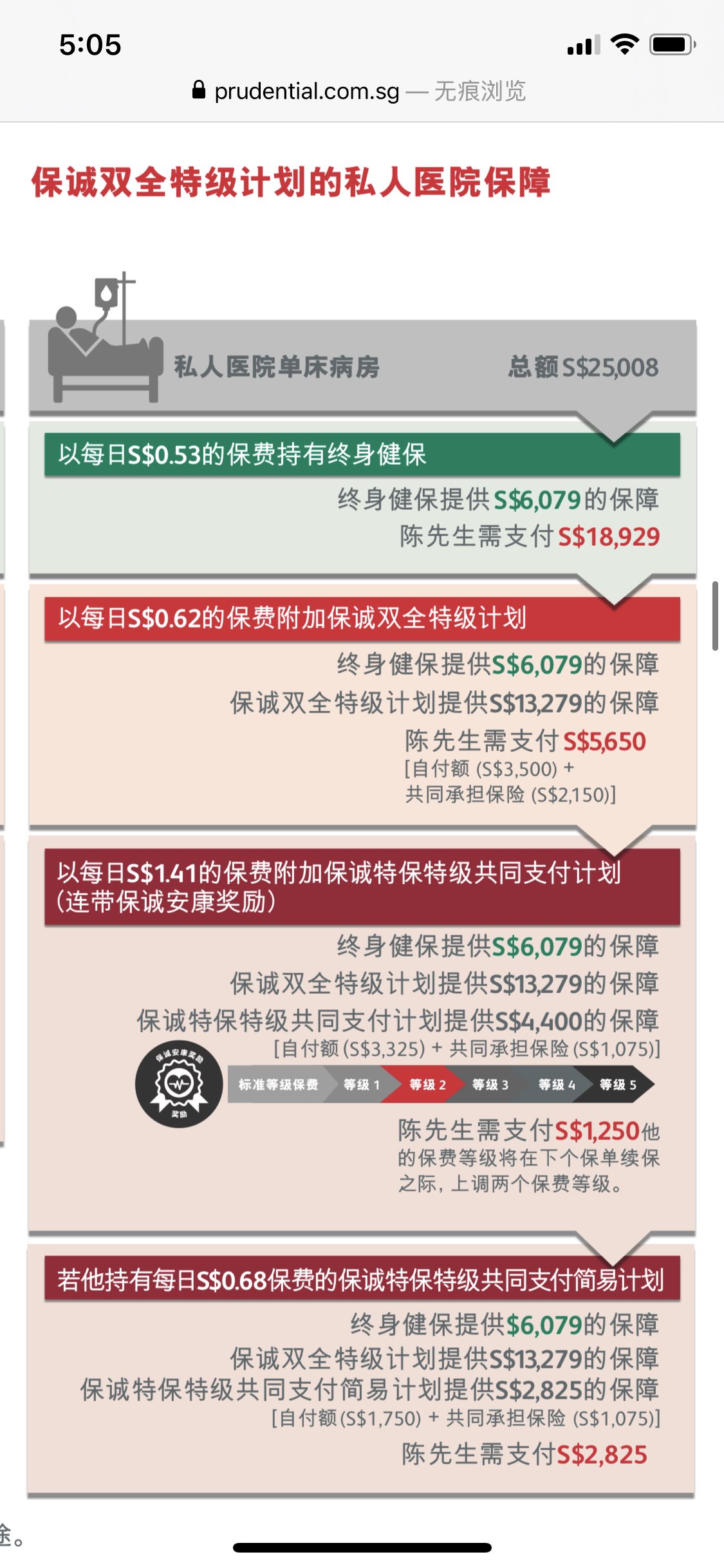

但您似乎没有看到我说的调整部分是针对Rider的claim情况。那就再贴个图给您解释下这个Rider在具体例子里的情况。(因为现在已经没有100%报销的新保单,所以例子也是用目前95%这个来说明)

病人住院总花费$25,008,看图里第三条,Rider部分是$4400,所以第二年的保单Rider部分费用会从0.8折跳到等级二1.6倍(跳了两级)。

以目前30岁的人为例,Rider的价格是$643。第一年(健康无claim每年都有)的0.8折价格是$$514.4。如图上情况,第二年(31岁)跳到1.6倍则是$1086.4,第三年(32岁)到$964.6,第四年(33岁)回到1倍$698,第五年(34岁)$566。

以上计算都已经把随着年龄增长的医保价格也考虑在内了(当然不同年龄的计算结果会有差)。$25000+的bill也算不小的病了吧(至少比您的$6000例子多多了)。总共保单费用增得部分加起来也就$1000(还减去各种0.8折带来的优惠)。

但肯定还是有人不喜欢,所以我推荐Lite版本,30多岁的一年Rider 价格$300+ (不介意出$1750的自负额的话)

-

#24

多谢回复一看我就不是同行啊,算的多不严谨。哈哈

我是客户,一直知道这个,从没拿数字算过。 -

#25

看来我的最大误解是在你提到的加保费的等级是从整个bill里的一部分来的。这样对整个bill的组成要有一定的了解。从来只看总数。。。

-

#26

不客气借机会给大家科普:)

-

#27

这个好像是AA saver 的名字就叫A saver

-

#28

请问 A saver 和A 每年保费差多少?假如年纪是30~40这一档

-

#29

差400/年消灭零字节

-

#30

为什么不加呢?我觉得加了才公平合理啊,不然大家就可以滥用保险了?应该像车险一样,claim越多保费越高才合理。

-

#31

gold max 应该是essential A我觉得算是降半级到A Saver,说是不能随便找私人医生,政府医院各种医生都没有影响

-

#32

歪个楼看了这么多年狮城帮,终于知道”小毛驴自己”的意思了。

多谢。 -

#33

pru索赔有什么问题吗?我很早前买的pru的,做过两次手术,全部都赔付了。没有任何问题啊。第一次好像还交了一些住院资料给保险公司,第二次就是联络了我的经纪,她自己就全部帮我搞定了啊。很方便啊。

-

#34

年轻的时候还好参考15楼的图片,

如果在私立医院就诊的话,

保费会因为索赔金额变化,可高可低,

年轻的时候账单本身不大,保费也不贵,就算涨2倍每年区别可能也不超过1000新币

但人总有老的一天,

可以参考下给ltvp父母交的保费,到时候因为索赔,需要交2-3倍的时候,估计很多人会主动放弃去私立医院看病了吧。 -

#35

但是现在上了贼船了如果现在换保险公司,是没有办法做到cover100%的。

-

#36

其他公司可能觉得模仿车险索赔的做法有点太简单了,

都在模仿panel授权医生的做法,

退一步讲,

车可以不开,人不能不治病,

保险的初衷本就是健康人给不健康的人买单,

医疗制度的改革目前的重心依然是解决滥用问题,希望其他公司里有人摸索出更好的一个制度让大家参考吧。 -

#37

我反而觉得AIA这次的操作很合理住院险的初衷应该是给那些真正需要住院的病人。比如生了一个大病需要手术住院等等,这种往往要花上万元。现在有些人,包括中介自己也是,家人一点小毛病,第一反应就打电话去医院问有没有床位,奔着住院去的。现在出了一个2000块的自费,说多不多,说少不少,能很好的遏制这种滥用,但是又不影响真正需要住院治病的患者。比起集体涨保费,其实这是我更支持的一个策略

-

#38

说真的看保费和医疗费上涨的速度,越来越觉得我到60岁会主动选择政府医院级别了。或者说心态变化,就算交着rider, 也会能政府医院就尽量政府医院了。

-

#39

100%cover不是重点更要命的应该是有些人身体已经出了点小状况,换保险公司会有exclusive list

-

钦钦—BABY 楼主#40

AIA自付额2000?我的agent今天发给我的。

你好,由于过去5-6年,住院索赔太高,我们保险公司都处于亏损状态!所以从今年11月11号开始,如果直接去私人医院住院,而不是AIA合作的私人医生住院,都有自付额$2000。所以,如有住院,请去私人医院里AIA的合作医生,(或咨询我一下),政府医院不受影响。以上的这些变动公司都会写信通知的。 详情请下载 AIA Healthcare 谢谢

这什么意思?那是不是以后都不用买保险了,买了也没用,还是要自己花钱。。。。

---

该帖荣获当日十大第1,奖励楼主25分以及37狮城帮币,时间:2019-11-08 22:00:01。

---

该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2019-11-09 22:00:01。