政府一边说及早准备退休计划,cpf只保证基本生活水平

Regina1121 • • 17742 次浏览要趁早研究insurance,房产等保证被动收入。又一边各种严控人民买第二套房,insurance也是各种坑。。。貌似有点矛盾啊!

-

#1

很正常不同群体的利益诉求是不同的,甚至是矛盾的,政府只能在各种利益群体间做平衡

-

#2

这个是政府说的还是保险软文?我要仔细看

-

#3

因为在政府看来房子在新加坡目前经济结构下不该是好的投资,所以要限制人民把闲钱往上投。如果房子变成好的投资了,那么通货膨胀就会带着物价飞涨。中国能够在房价高涨那十几年时勉强存活,是因为生产力,收入和货币地位也在那十几年有着高增速。而一旦国家发达到一定程度,生产力和收入增长遇到瓶颈时,房价增幅比GDP和收入增长跑得快,社会体系就可能会受到威胁。

-

Regina1121 楼主#4

但目前看来不是这样大家手里貌似都很有闲钱,新condo一开盘,业绩都还不错,难道这波入场的又不知道被埋葬到什么时候?

-

#5

为什么保险就一定是坑

有坑的是被乱卖的那些产品吧,把没有保证说成有保证,把本来可能要交一辈子的ILP说成只交几年或十几年就不用再交保费的,

传统的教育储蓄计划,退休养老年金保险一直都还在放光发热呀,

下面d例子除了提前反悔有损失,我也想知道大家认为的坑在哪里,好让我这种自己也买了的赶紧觉悟。

-

#6

CPF非常可靠稳定然而我们面临的是越来越迟的退休年龄。不考虑其他,如果50岁想退休,CPF的钱尚未可以取出来,那这段时间的收入是大家需要提前考虑准备的。

投资房产也好、养老保险储蓄也好,都是不同的方式。好比新加坡的房产,适合长期的投资,如果只是简单的一买一卖,除非是短时间猛涨,算上各种印花税,也是亏钱的,这也容易理解。前面,但关于保险,同不清楚为啥觉得保险是坑,只要信息清楚、条例都了解,并接受long time committment,养老保险的确是不错的选择。 -

#7

上周去参加了一个关于CPF分享的讲座CPF只是基本保障,缺点是从开始领退休金的时候,利息被统筹,不会进入个人账户,假设每个月领等额的,考虑物价上涨,实际上的购买力越来越小,最终可能基本生活都保障不了。

而商业养老保险,未动用的部分是可以继续产生利息的,随着时间的增长,利息也是积累,所以相对CPF,收益更多,保障更好一些。 -

#8

说一句可能政治不那么正确的话养老还得靠买房。。

-

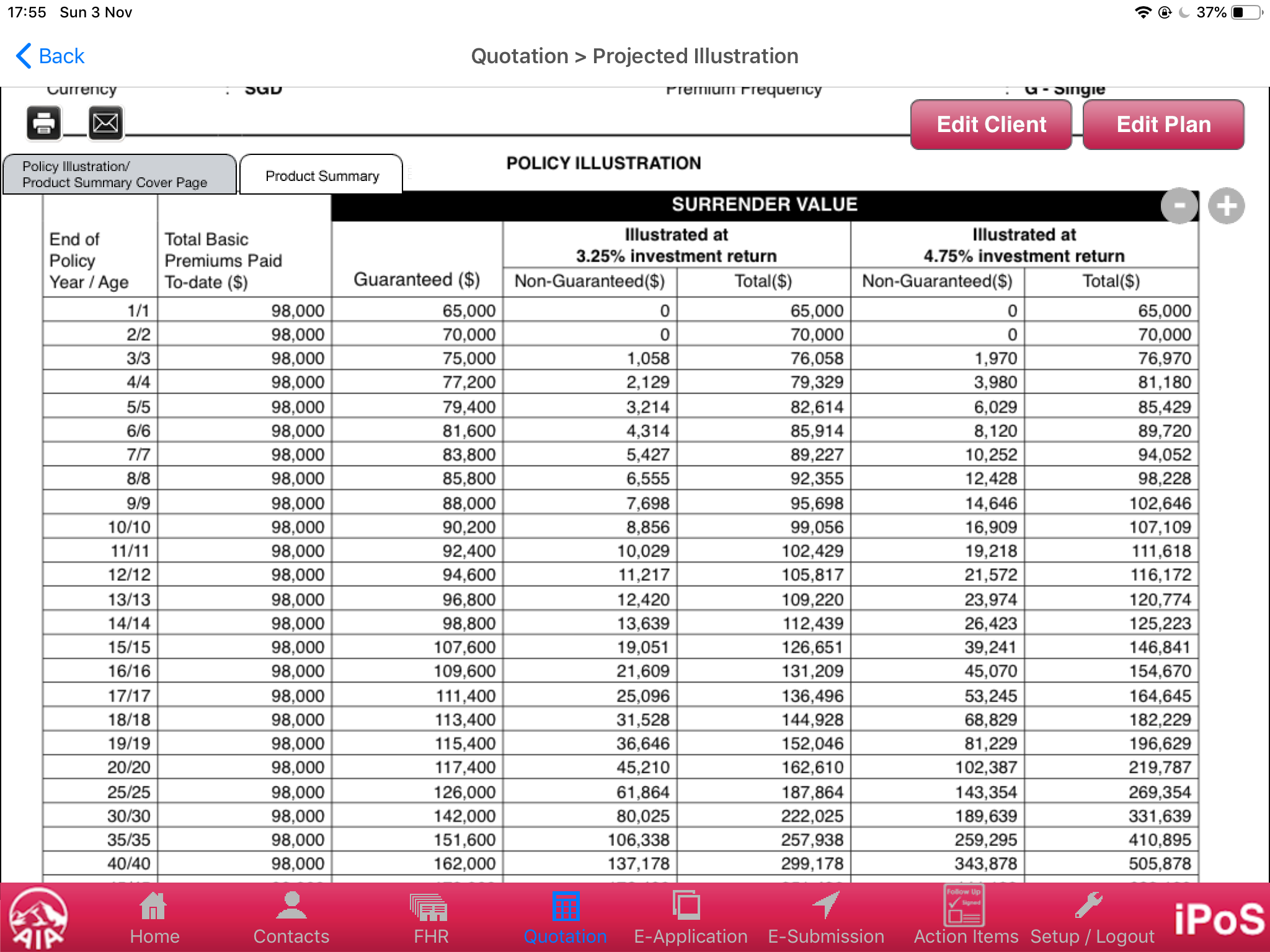

#9

我买了个类似的一年交一笔钱,交十年,第十五年就可以取出来,大概guarantee的回报是4% 5%这样,但是有可能会超过这个回报率,看市场表现。

年轻的时候反正也不缺钱,存着先。 -

#10

愿闻其详房产怎么养老呢?

物业费是每个月都必须交的,到了老年没收入的时候会不会有点吃力。还有房产税,多出一套房子,房产税会算比较高的坎,政府各种USave水电费折扣也不会给有两个房子的人。

以上还是假设房贷全部付清的情况下。 -

#11

层主应该是记错了。目前市面上没有金融产品 Guaranteed 的部分能达到 4%Guaranteed 的部分往往是 1-2%。加上 non guaranteed 的部分,注重回报的产品预期收益率可以达到 4% 左右复利(看具体产品和年龄)。但除非运气很好,很难到 5%。

当然,退休产品(或者大部分传统人寿产品/储蓄产品)本身投资的是低风险基金,non guaranteed 的部分是很大概率能实现的。而且这部分是按年宣布一次,一旦宣布,就是 guaranteed 的了。

楼主的想法没错,我只是提醒一下正确解读。 -

#12

你是咋想的自己住一套,多出来的可以出租呀。房产的最大好处就是可以抗通胀。还清了房贷的房子,月租金几千块,物业费才几百,物业税就更少了,纯赚有啥可担心的。还有房贷的情况下,租金就算不能cover月供,也就差个几百块而已,但是房贷最多就三十年,你房子可以拥有99年呀。

-

#13

买房养老 这算是共识了吧尤其在华人地区

两三套房无贷不上班的都有 何况养老

物业费维护费房产税所得税,加起来也不可能让租金变成负的啊

而且租金和房子本身,抗通胀能力强多了 -

#14

什么保险利息这么高好奇。是否方便透露一下?

-

Regina1121 楼主#15

同意层主的见解!买房确实是抵抗通胀,养老的很好选择!尤其年轻的时候,应该利用好杠杆和抓住机会,早点为养老做准备,越早后面的压力就越小

-

#16

哎呀大多数民众不是top 10, 数学不好的。算不明白该花多少,更听不明白要做什么。听明白的才觉得自相矛盾.

-

#17

保险不坑啊=。=。储蓄型的基本没啥风险还保本

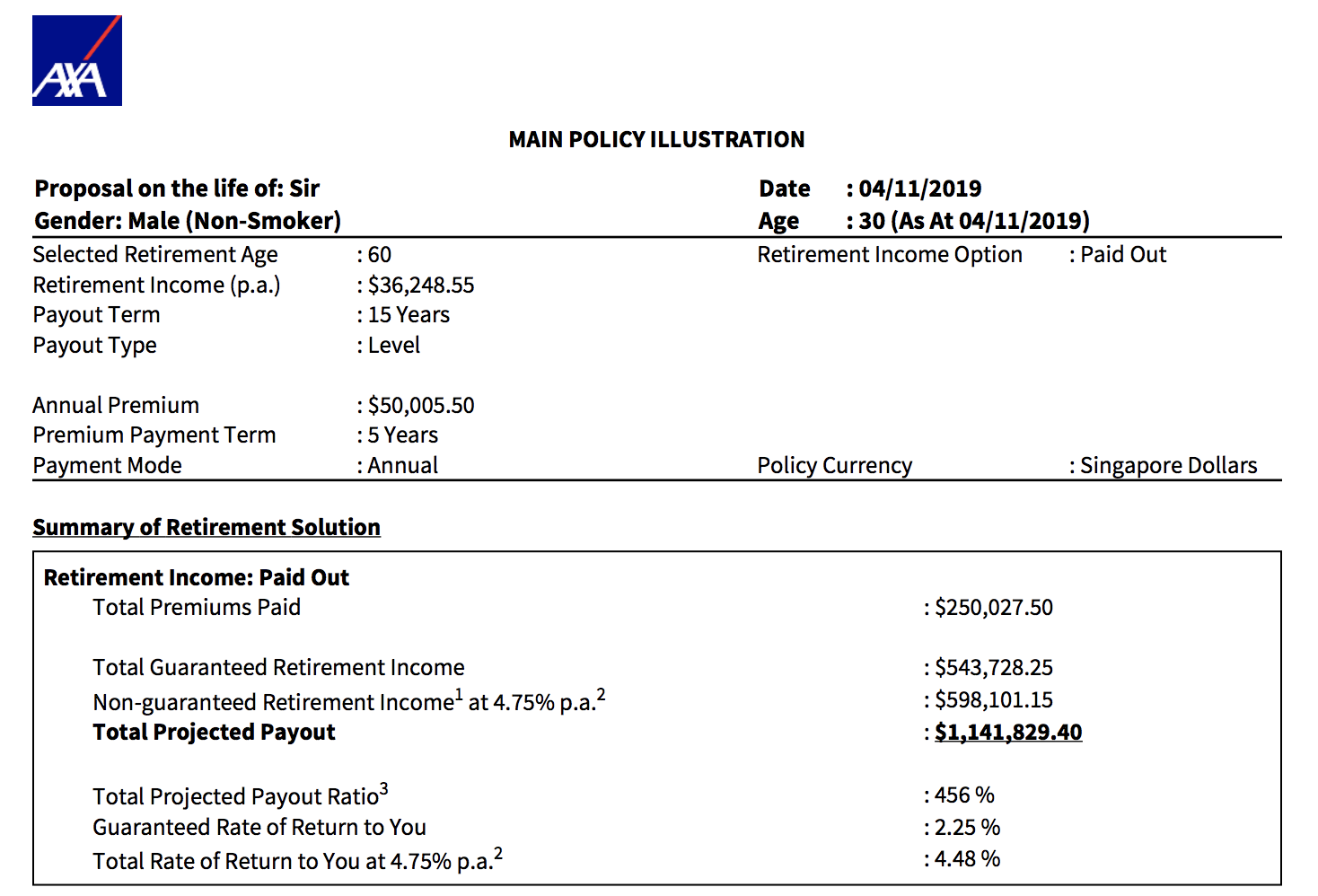

随便举个栗子。退休计划的年金险。30岁男性,

存5年,每年存5万。总共存25万。

如果60岁开始领年金,可以每年领7.6万。领15年。总共领114.2万。

然后残疾了还一次给18万多不影响拿退休金,综合收益4.48%。

保险公司退休计划有身故和残疾的额外保障。保本,随便一个综合收益都4%以上。提前规划下挺好哒=。=

-

#18

收益有限那还不如买入美股的指数基金,拉长到25年的话,年化收益算少一点8%吧,25w放25年,到时候是25w乘以1.08的25次方,是170多w。如果年化收益按10%算,那就是270w。

美股QQQ和SPY的年化收益数据可查,所以以上计算不是空穴来风。 -

#19

房子的本金完全不需要计算在内吗?既然是出租,就是持续持有房子的意思,不是一买一卖赚取差价。能坐拥两三套房无贷的人,就算他们不买那多出来的房子,照样可以不用上班,光本金就几百万了。

更何况很多人不是全款现金买房,房贷里面还不只有本金,也包括银行利息。

左边公式: 本金+利息+买入交易税+二套房房产税+物业费+房子折旧费+政府减少的独房产者福利

右边公式:租金回报+多年后卖出房子的capital gain

右边公式要比左边公式高那才叫划得来,差不多高那就跟买普通保险基金差不多,左边公式高那就不算买房能养老 -

#20

是的我自己理财也定投5个指数。只是美股指数也不算分散风险。但是有很多人就是风险厌恶型,需要保本。也有很多人没开过券商户~。而且投资也不应该作为portfolio中100%的部分,尤其是退休金。50%做投资,50%保本我觉得是理智的哈哈~

-

#21

你的计算时没错的只是你的定义和别人的定义不同。

你的思路基于现金流。如果现金流为负那就不算养老,因为房子在没有出售之前是吸收现金流的。

但是恐怕,很多人定义的”养老“并不只是每月的现金流。在我看来,人老了之后消费水平会低很多,吃的不多,穿的戴的也不需要很好,只是花钱看病(或者保命)需要的钱才是大头。这个时候把房子卖掉是可以解决这个”养老“定义里的大难题的。

基本的养老,和舒舒服服的养老,是两回事。两套condo,我个人认为在新加坡只能保障基本的养老。也就是退休之后,一般人的生活水准+关键时刻的保命钱。

至于老了之后周游世界,那是另一个层次的养老。三套无房贷的condo是最起码的。 -

#22

现金流又不是一直为负贷款最多30年,而房子出租理论上可以99年,贷款还清之后现金流不就为正了。

其实,年轻的时候多锻炼身体,不要沾染不良嗜好,例如烟酒,老了之后身体健康的可能性更大。花钱保命是不可行的,除非你钱多的不差钱,否则一两套condo,在医院那就是毛毛雨。 -

#23

美股其实已经是全球化资产了因为美股指数里面的公司,很大一部分都是全球化经营,投资这些,等于投资全球经济了。

-

#24

老人的现金流尤为重要啊没有正现金流, 老人就饿死了 -薪水没有, 贷款也贷不到

投资,生产都要看现金流 - 第一要素,

看资产book value有时候害死你 -

#25

这。。。。能考虑用多套房产养老的,年轻的时候收入就有一定的水平,计划也会提前安排。一般来说,不会出现退休了还剩下几十年贷款没有还的情况。

如果现金流为负就会导致饿死的情况,那这种人也不太可能拥有多套房产。 -

#26

我就想弱弱问一下大姐觉得老了之后一个月需要多少钱就可以比较舒舒服服养老了。舒舒服服的标准是什么啊?

-

Regina1121 楼主#27

贷款三十年,等收剩下几十年的房租也年纪一大把了还不如房产持有二十年,然后卖掉兑现,做一些灵活的投资,回报率虽然低点,但可以随时兑现,以应不时之需。不知道这种方案是否有何问题,请大神们来指正

-

#28

没问题根据实际需求,合理配置管理资产。

-

Regina1121 楼主#29

比如说入手目前一套期房top后涨一轮,然后出租还贷,等到一定的时机卖掉兑现。如果这样做的话,有没有大神能指导这样的condo最好的卖出点是在什么时候?10年?15年?还是20年后

-

#30

说到底还是要净现金维持生存无论是从投资资产来

还是从储蓄来

从储蓄来就要有足够的储蓄-随时坐吃山空,心里惶惶然,

和储蓄源比,当然是投资的正现金流,更靠谱 - 早期投资, 便宜,多源投资,东方不亮西方亮 -

#31

卖掉兑现了还是要投资啊, 钱也是会花光的啊难道要再买一套?

-

Regina1121 楼主#32

兑现后,做一些灵活性强的投资啊生病时可以有钱看医生,平时也有一些interest rate的收益。