购买AIA储蓄险, 四年了, 感觉上当了

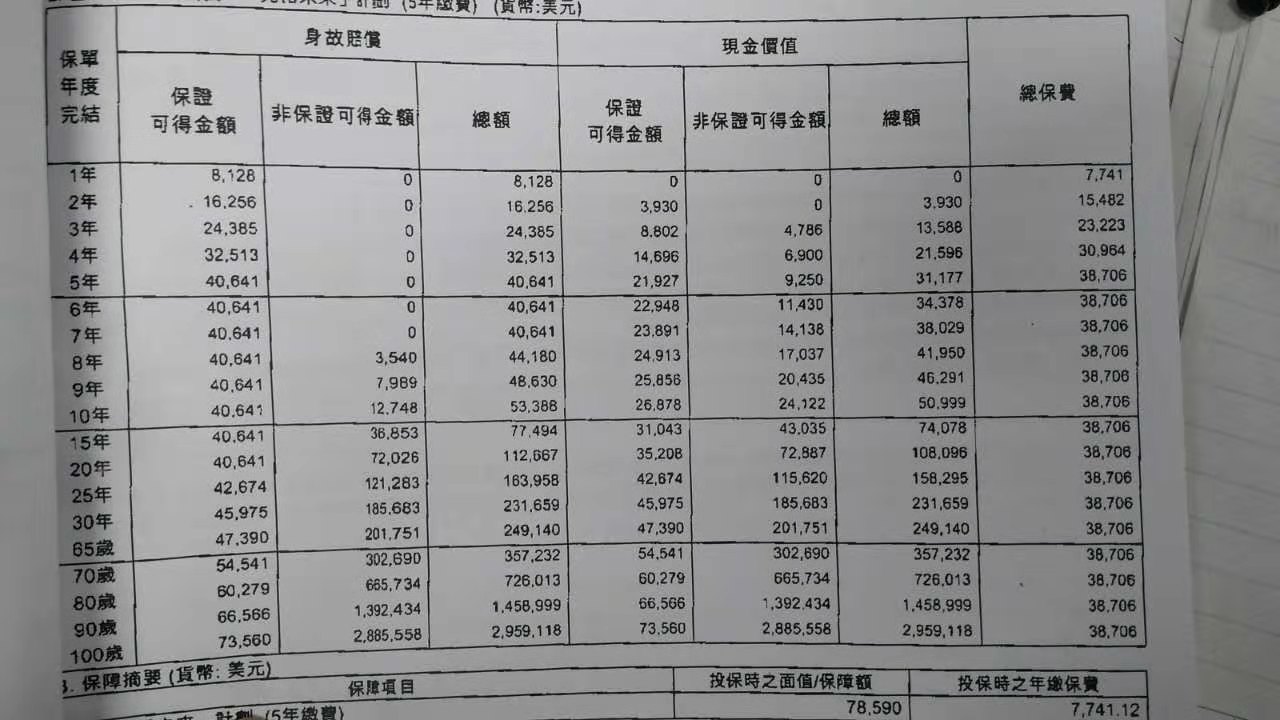

寻觅者 • • 18227 次浏览4年前买了AIA的储蓄险,保单如下(第一个图是购买保险时候的保单, 下面的图是我目前保险账户中的真实金额):

以美元结算, 当时被保险经纪人忽悠, 告诉我说, AIA很牛逼, 非保证可得部分100%可以拿到(我忘记当时录音了). 如今已经是该保单第四年的年底了, 保证可得部分 14696美元, 应该是没有问题, 但非保证可得部分(积存红利) 一分钱都没有, 房产经纪, 保险经纪, 不敢说所有的, 但大部分脑子里只想着怎么让客户买保险, 自己好拿佣金, 至于以后的事情, 反正也没录音, 也不承认, 让客户买的时候满面笑容, 如今有问题问她, 人家爱理不理, 丑恶的嘴脸, 一览无余.

当时告诉我, "放心, 我们AIA还从来没有亏过客户, 非保证可得肯定没有问题, 不然客户不都投诉了么"

现在我想投诉, 有没有过来人, 给点建议.

-

#1

别急啊breakeven要好多年, 按年龄不同而不同

才4年,太短了啊

哈哈 -

寻觅者 楼主#2

不是breakeven的问题, 而是承诺的非保证部分,一分没见到

-

寻觅者 楼主#3

就这样吧, 等等吧, 反正 已经买了

-

#4

楼主可以注明下是哪里的AIA吗?香港的话是出了名的预期写很高,

4年前写8%的预期年化收益能做到的

香港保险公司几乎没有。

从来让客户都是预期的部分看看就好,主要要看保证的部分。 -

#5

凡是这些带现金价值的保险 绝大部分都是利用货币的时间价值来吸客户的血,否则仅靠住院险这样的消费性保险的话经纪人只能赚到很微薄的利润。

但是从另一个角度想,如果没有这些被忽悠去买现金价值性保险的人上当的话,保险公司为了维持基本的生存可能会大幅调高消费性保险的保费,使得那些理智的人也不得不付出更高的成本。所以这是一个博弈问题 -

#6

lz这是买的香港的啊看着不是本地的保单搜一搜香港的红利履行率就知道了,这个和坡县aia还真没啥大关系

-

#7

楼主是被香港中介忽悠了吧这个泡泡早就破了,去搜搜国内的帖子,好多经历相同的。

这个CASE不适用于新加坡,毕竟这边MAS还是有做一点功课的。 -

#8

开始几年是这样啦不然佣金哪里来?

-

#9

表上很明白保证现金价值25年平衡

加不保证部分, 也至少要7年

这样看, 。。。 -

#10

非保证可得部分100%可以拿到录音都不行,需要让ta把这句话白纸黑字写下来才行。

-

#11

保险买医疗那部分就行了理财类保险全是坑,还没听说买了不觉得上当的呢

-

#12

没看懂 楼主为啥不说说每年存多少 存多少年 然后最后得到多少

-

#13

非保证可得部分为啥得100%可以拿到都写了非保证可得,那0%到100%都是说得过去。

只能说你的中介太能说,你太轻信。怪不了别人 -

#14

不仔细啊表上很明白 一年7K+ 付5年

这个是储蓄?好像whole life -

#15

从楼主展示的繁体中文猜测是香港的 AIA 保单。如 5 楼所提,香港的保单(不光是 AIA,而是所有保险公司)都是出了名的以非常高的预期收益率(或者叫展示收益率)来做表格。尤其是 2015 年之前,各大保险公司都是以超过 10% 的年收益率来展示的,在复利效果下,HK 保单最后的 Maturity Value(通常到 100 岁)都是几千万,上亿的天文数字。

新加坡的保险公司在这一点上和 HK 的情况是很不一样的,主要是监管机构的要求不同。在 MAS 的监管下,新加坡的保单收益率(尽管也是不保证的)展示要保守很多。新加坡 AIA 美元保单的展示回报率多年来一直是 5.75%(这是公司拿到的,不是到客户手上的)。

我 2005 年开始做保险经纪,至少从我入行以来,所有带保单价值的美元保单,迄今 14 年,每一年的 non guaranteed 收益部分,都是按照 policy illustration 上展示的发放的。所以每一年的 surrender value 都是和表格上一致的。

新加坡也经常有客户针对 non guaranteed 部分进行询问,我曾找出 05 年刚入行时卖的几个真实例子来说明新加坡 AIA 的美元产品迄今都是 “所见即所得”,email 截屏如下(如果楼主想看例子中的具体数字,我也可以贴出来):

其实 2 个月前就有别的网友发类似的帖子,针对 HK 保单的。地址如下:

http://bbs.huasing.net/sForum/bbs.php?A=Qf7ISMioTM6M3Oi0WduV2ZhBnI6cjOztjIwIiOxozc7ISb15WZnFGcyV2c1JiOxEjOztjIwIiOxozc7ICZp9lclNXdiozN6M3OigDOxkDO1QTMioDO6M3OiQWafR3cvBnI6cjOztjI3ATMiozM6M3OiQWafRmch9mYioDO6M3Oic1TIN1XO9USUNUQioTMxozc7IibvlGdjFmI6YjOztjIUN1TQ9VRHFEUioTO6M3OiU2ZhBnI6QjOztnO3oTY

最后要说明的是,新加坡 AIA 和 香港 AIA 同属于一个母公司,其实实际投资回报率都是类似的,为何 HK 保单会出现楼主的情况?主要原因是首年佣金率的不同。

HK 保单在更高回报率的前提下,扣掉高额佣金,在后期的年份,其保单价值仍旧能够赶上来并把新加坡保单甩开。回报红利是 non guaranteed,而高额佣金却是 guaranteed,所以就出现了楼主的情况,前几年 non guaranteed 的部分一分也没有 —— 因为预期的回报没有实现。

相比较,新加坡保单的佣金率要低很多很多,才能在更保守的回报率展示下让保单价值在数字上慢慢上升。因为这个更保守的回报率更容易实现而且实现概率很大,所以新加坡的保单的 non guaranteed 的部分在很大概率上就可以做到所见即所得。

-

#16

都说了是:“非保证可得部分”如果100%可以拿到, 不是应该叫保证可得部分吗?

-

#17

非保证可得,也就是“样板”收益率经纪人不可能保证的。就算你录音甚至录像,但是合同里肯定已经标注了。

保险其实就是资本的时间价值。储蓄型保险,需要长时间才能体现收益。

版上有人说过,如此上的时间锁定自由现金流,本身就是一件亏损的事情。

如果你没有更好的投资途径,那么可以选择储蓄保险。

否则,可以自己考虑制定投资策略。 -

#18

保险是资产配置中的一环既然谈配置,就不应该分开来在一个时间点逐个考察

如果配置中的每一项在任何时间都稳赚不赔,那不是人做的到的事情。

想想保险,投资,或其他行为的初衷何在?

明? -

#19

好奇算了一下回报率不知道楼主几岁,算30年期,到时取出好了

那“身故保障”的保额就是个笑话,当50000,30年的term,每年保费价值不到76大洋

头五年每年7741的保费,30年后保证取回45975。

总体回报率0.81%。

干什么不好非要去买这种糊弄人的东西... -

#20

几乎可以讲除了

除了汽车险,医疗险,重疾险

其他的保险别碰。尤其是IPL之类的投资险

保险就应该做好保险,搅合什么投资呢

要投资自己不会去买fund,股票,债卷,房产么

再不行存CPF SA, 提前还房贷也好啊

卖其他保险类的都是忽悠人。有良心的还是做好保险业务吧

-

#21

不明白啊保险是资产配置的一环,这个不假。储蓄型保险的收益,我没有仔细深入的算过,但是根据保险经纪给我的介绍,前期肯定是不划算的,这个或许就是你说的“任何时间都稳赚不赔,不是人做到的事情”?

我的观点:作为资产配置,不要求任何一个时间点都稳赚不赔,这个是合理的。但是同等条件下,保险并不是最优解,因为经常会有更好的资产配置方式。国内很多宣称保本保息的理财产品其实本质都是保险,我本人就买过(短期理财保险)。从收益率来看,长期储蓄型保险作为一种投资工具,只能算是适合懒人或者没有时间/精力寻找投资机会的人。长期来看远远算不上必须配置或者具有明显优势的一种产品。

当然,超高净值人群配置的长期储蓄型保险以及抵押策略,合理避税,跨国资产转移,涉及到遗嘱的资产分配等等,不在我讨论的范围之内。

我有同事也是买了这种储蓄型保险。我只能说,对于像他一样的大多数普通家庭,保险的配置不算是资产配置的“必需品“。

还请指教。 -

#22

完全没有杠点啊也不矛盾

每个人的配置不同,目的也不同

看总成绩和总效用

而不是纠结,今天这个赚了,那个赔了

靠保险赚钱,也许是理解有误

资产转移就可以,如楼主的一直不取到100岁给后代,还是不错的吧

有什么好指教的呢? 不懂 -

#23

是不是可以这样理解既然买了,虽然自己觉得买错了, 也应该把它当作沉没成本处理

最好的对策就是不管他,从预期盈利转为保障和下一代的资产

这样想,会不会对手上的资金运用有帮助,比较放心些-反正有几十万甚至百万给孩子?

哈哈,想多了,烦,也没其他办法 -

#24

不是 这怎么就顺上了房产经纪了。。躺枪啊。。

话说买储蓄险养老,真不如买房 -

#25

保险是财务安全的必然部分。但严格来讲,保险不是资产资产必须符合“能产生正现金流”的定义,严格意义上的保险只能产生保费支出,所以是个负现金流,所以是负债。保险只有赔付的时候才能产生正现金流,但是这种事件并不是必然发生的,比如汽车保险,医疗保险和定期寿险。

当然,终身人寿保险和IPL这种专门唬弄人的东西不在此列。 -

#26

被萝卜轻骑忽悠了谁说资产必须符合产生正现金流的条件才叫资产啊

-

#27

我买了prudential的储蓄8年刚开始的时候中介也说8%,结果八年一共8%。

保险中介的话听听就好,别当真。而且现在新加坡卖保险的趋势就是,很多保险中介都不专业,也不从客户角度思考,而是尽量卖给你,只要你一签字,他们的任务就完成了,以后也就不必搭理你了。 -

#28

8年8%对保险来说已经很好了估计保障部分不多

无论是生存或储蓄保单,8年应该还没breakeven吧 -

#29

不知道当时经纪怎么给你描述的 ...如果层主买的是储蓄险(Endowment Plan)而非投资连结保险(ILP),8 年前所有新加坡保险公司都是按 5.25% 的投资回报率展示的。储蓄险所投资的是 Life Fund,有很大比例的政府债券,风险比较低,有 guaranteed 的部分,所展示的回报率是比较大概率可以实现的。

投资连结险 ILP 分别用 8% 和 4% 来展示。由于 ILP 投资的是 risk asset,完全没有 guaranteed 部分,所以无论 8% 还是 4%,都是完全的假设投资回报率。在实际投资情况不好的情况下,保单价值有可能损失甚至为 0。

无论是 5.25% 还是 8%,展示回报率是针对保险公司所拿到的,并非到客户手上的年化收益率。到手的年化收益率并非是一个线性的值。因为运营成本集中在前几年(包括佣金),所以前几年的年化收益率通常都是负值,七八年能达到 breakeven 就算非常快的了。

所以经纪给你说的储蓄保险 8% 不知道是几个意思。如果说是到手收益率,那就太扯了;如果是预期投资回报率,储蓄保险也从来没有按 8% 展示过(而且也不可能长期达到如此高的回报率);可能是前一年的实际回报率?