参考:

http://dollarsandsense.sg/which-is-the-best-savings-accounts-in-singapore/

https://www.posb.com.sg/personal/landing/posb-multiplier/index.html

参考:

http://dollarsandsense.sg/which-is-the-best-savings-accounts-in-singapore/

https://www.posb.com.sg/personal/landing/posb-multiplier/index.html

加上scb就完美了西米露自己

非常感谢楼主我正考虑换个户头

这个好多谢楼主

更新

参考:

http://dollarsandsense.sg/which-is-the-best-savings-accounts-in-singapore/

https://www.posb.com.sg/personal/landing/posb-multiplier/index.html

https://www.sc.com/sg/save/current-bonussaver.html

lz威武大大的赞

UOB 是2.43哈,BOC, 楼主忘了还有0.4% 的基础利率了。先假设月消费500+,严格小于1500.

如果存5w, 建议UOB one account ( 2.43% > BOC 的2.35%, 当然这是仅考虑500+月消费的共同前提)

存6w, BOC 最优 (2.35%, 好过渣打的2.13% 和 OCBC的1.85%)

存7w, BOC 略优于 渣打 (2.16% > 2.13%)

存8w ~ 10w, 渣打独领风骚 (2.13%, BOC 从6w的2.35% 逐步退化到10w的1.81%,即存越多越亏)

若月消费2000+,

如果存6w ~ 7.18w, 则BOC 胜于 渣打

如果存 7.18w ~ 10w, 则 渣打胜。 (简言之,存越多,渣打优势越明显)

对于暂不买房,打算存15w的同志们, (仅针对单身,或只领一份工资算)

建议渣打 存10w, Uob 存5w。

有超出5万10万闲钱的如果想拿到高于银行0.05%的安全利率,可以参考这个

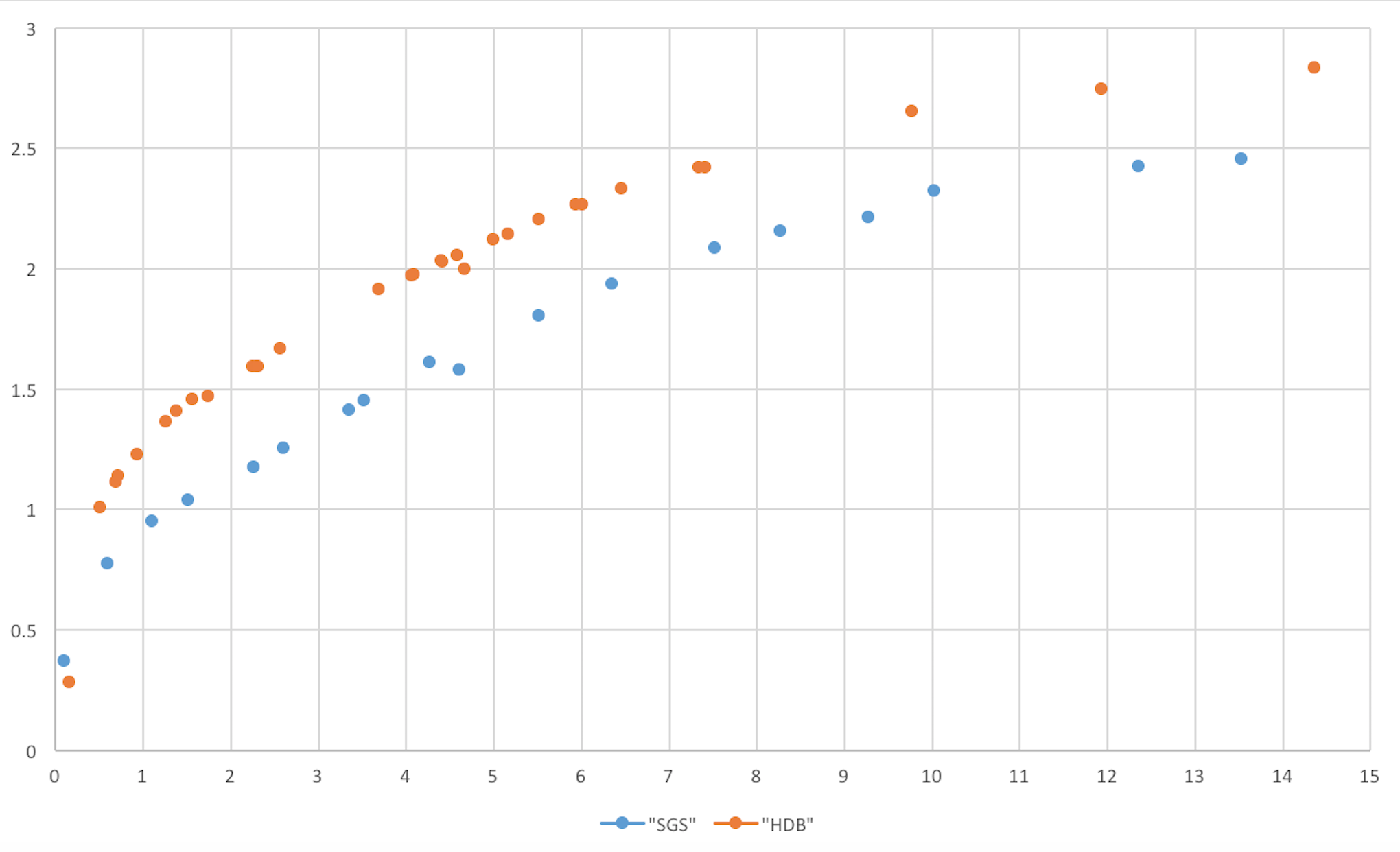

在新加坡能买到的政府债券或政府机构债券(如HDB,LTA)。政府机构债券中,HDB的发行量比较大而频率高。一年期的话,政府债券利率大概0.95%,HDB债券大概1.25%。

政府债券的话,网上银行买Singapore Saving Bond就可以了,利率比二手市场/网上平台高(1.04%),最低投资5百,但有最高投资10万,每月发行一次。最大的好处是如果物价通胀来临市场利率走高,可以把旧的低利率的债券卖掉,申请新的高利率债券。

要买超出10万的政府债券,也可以网上银行申请,最低1千,一年期债券每季度发行一次。

HDB债券发行不确定,买接近一年期的大概只能在二手市场/网上平台买,最低25万. (PS. 本人还没买过HDB债券)

如果是预期物价通胀来临未来利率走高,应该只考虑短期(1,2最多3年期)债券。

SGS:Singapore Government Security

参考:https://www.bondsupermart.com/main/home

bonus saver怎么拿到2.13?

工资给哪个银行?渣打还是uob?

如下0.1% prevailing interest rate

0.78% p.a. for spending at least S$500 in eligible transactions on your Bonus$aver Credit or Debit Card and/or

1% p.a. for crediting your salary of at least S$3,000 through your employer via giro and/or

0.25% p.a. for paying any 3 unique bills online or through GIRO

渣打uob不需要giro 薪水

这个没有上限6w的限制对么?所以我有10w,放到ocbc只能上限7w,渣打就没有上限是么

这个上限是10万

也要吧我刚开了个新户头

我准备去开uob不是3个giro 或进薪水吗?两者取一个

哦, 是吗我取薪水了

有没有2年定存?

请问层主uob 哪张credit card好用啊?小弥留之际

同问uob不强制salary感觉可以用一发±

数学小白求助大神,我这种情况该如何安排存款户口?目前的情况是:现金新币10万多一点,还有四万多美金,每个月会再存四千左右新币进去(收入约6千)。都在中国银行的那个智盈储蓄里,但是目前感觉它条款变了不利于利息了。没有任何理财项目,应该也不打算买。此外,我也在申请PR,计划得到PR后后尽快买公寓,所以不能存定期太久。

1. 请问我应该把钱如何安排存在哪个,或者哪几个利率比较好呢?大概每月能得到多少利息呢?

2. 美金是否应该结汇换成新币利率好一些呢?

多谢!

小白求教层主如果买了2年期的,中途要终止,是如同定期存款一样完全没利息或收益,还是有点微薄打折扣的收益?

另外如果买了,大概需要多久看一次行情? (应该不用像股票每天都看吧) 一周还是一月呢?

从图上看,如果1,2年内可能买房或需用钱,只买1年期或2年期,利率大概1.25到1.5%,应该接近或略低于部分银行推出的特惠定存(目前BOC的特惠定存利率貌似是1.2%,去年3,4月份OCBC定存在1.5到1.65之间)

感觉买4年期以上的,较之银行,有较优的收益。

必须推荐 UOB one card 啊有三种返现模式,

最优的是,在一个季度内,连续三个月,每月2000+消费(至少刷卡5次,不能只是买个LV包刷一次),该季度结束后返利300,相当于每月100。(假设刚好消费2000多点,相当于5%返现效率。

或者,一个季度内每月都消费1000,季度返现100,相当于每月返33。(3.33%的返现)

或者,一个季度每月都消费500,季度返现50,每月相当于16.7。 (还是3.33%的返现)

优点:1,不像一般的返现卡,可以被返现的消费仅限于吃饭,超市,网购等,一般买个电脑或去环球影城刷个卡是不会被纳入计算返现的。 Uob one card 通通承认,随你刷,只管总额。 (记得要至少刷5次)

2,上限很高,对于很多有小孩或不止2人的家庭,刷个2000并不难,确保5% 的综合返现率很可观。

(当然BOC family 堪称返现信用卡界老大,吃饭达到惊人的7%,超市网购5%,但也只是cap 100, 而且小家庭下馆子超市未必能到2000,势必会其他类型随便刷刷,影响了综合返现率(不足5%),就算只用family card 吃饭超市网购,不刷其他类型,但是其他类型的支出也得找个返现卡或里程信用卡来对付,综合来算,返现率也很容易低于5%。 综上,简言之,uob one card 是独特优势,连family card也无法取代,顺便完爆了渣打曼哈顿卡(除了极个别情形) )

3,下限也还好,3.33%,就返现卡来说,完全中等略偏上。

4, 可配合uob one account (信用卡是指定one card的,要求每月500+)

缺点:1,因为返现是按季度来算的,需要每个月刷个恒定值,或者略高于500,或略高于1000,或略高于2000.

因为你如果1月500,2月1000,3月2000,该季度仅返还50. (2,3月的共2000白花了)

不过此缺点还算好控制

2,去年条款还只要求每月至少刷3次,年底改了,每月至少刷5次,切忌刷了个大的,就觉得该月任务达标了,至少再去超市买瓶水什么的累计5次。

想比较存款户头的可以参考这个

参考:

http://dollarsandsense.sg/which-is-the-best-savings-accounts-in-singapore/

https://www.posb.com.sg/personal/landing/posb-multiplier/index.html

该帖荣获当日十大第10,奖励楼主1分以及1狮城帮币,时间:2017-03-01 22:00:04。该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2017-03-02 22:00:02。

ocbc 365西米露自己

去HDB hub直接付可以算还可以多付,每次看哪个月消费不够了,就顺道去付一次大的几个月不用付了。

个税Giro是每个月扣的,好像新账户从5月开始算吧CPF top up, 按月Giro是从CPF上下载个什么Form。邮寄过去可能要2周弄好。太久了有点记不得。不过你可以翻翻CPF网站。如果只Topup RA account,可以算在扣税的7000里。我目前只是为多一个不用管的Giro,所以只放了个位数块每月。要改多随时可以改。

如果没办法打入工资呢如果没办法打入工资,那哪个银行比较好?