Partial Payment给多少比较好

longman • • 27905 次浏览我想少给点,手上留7、8万可以随时用。

干部觉得多交点,手上留个3万就够了,过段时间又存回来了。

你们说哪种好?

-

#1

当然少给比较好

-

#2

手上钱没啥去除的话多付点,留三万就好

-

#3

套利呀房贷利率最多2%,多出5万的话1)风险高一点放REITS 6%股息2)风险低一点放政联公司债券,3-4% 3)不要任何风险的话放SSB, 三年平均利息已经超过2%,需要用的话提前一个月通知就好了。

-

#4

3万太少了吧。。。

-

#5

亏你在本群学了这么久呵呵

-

#6

还有各种银行的savings account满足条件也能有2.x-3多点的利息

-

#7

我觉得, 尽你所能付多点,最好是无债一身轻.

-

longman 楼主#8

这种一般要工资也放进去这样的话,只能签一个这样的银行。

我家是靠存定期来攒钱的。没有投资,除了房子。

所以想欠越少越好。但是怕交太多,流动行太差。

心里没有多少普,所以来问问。 -

#9

既然你都说了家里也没啥理财问题简单了,取个中间值留5万吧,,我承认我头脑简单

-

#10

留个saving bonus上限,剩下的还了。

-

#11

uob不需要工资一个uob(不放工资)+一个其他银行(存工资),两口子每人这样配置,就有4个账户可以存20几万,前提是能够满足信用卡/giro之类的要求

-

#12

楼主明显不会理财,多说无益你不理财,财不理你。

-

longman 楼主#13

谢谢你的建议非常好。刚才去把表交了。

-

longman 楼主#14

你说对了前半句,说错了后半句。应该是:楼主不会理财,多说有益。

-

#15

沙发0最好,cash为王

-

#16

singapore saving bond

-

#17

two "s" missingSingapore savings bonds

-

#18

那就跟楼主较真一下

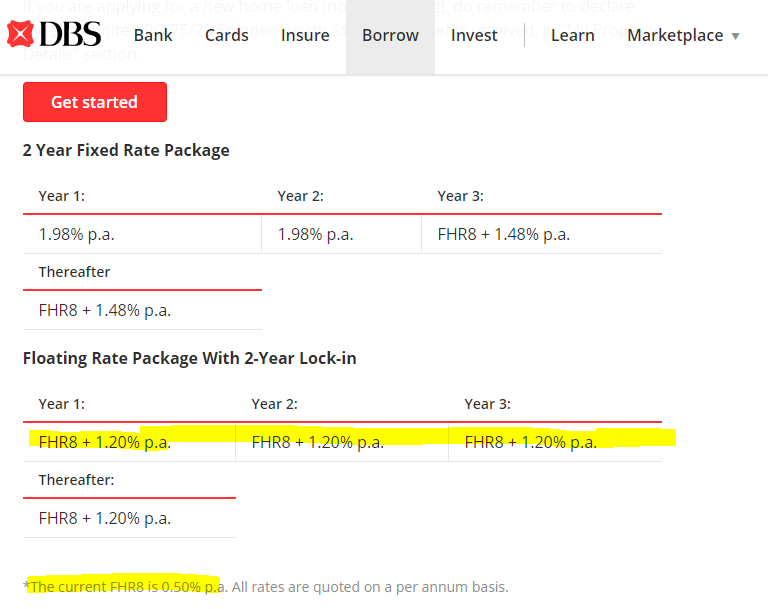

DBS 房屋贷款利率 https://www.dbs.com.sg/personal/promotion/homeloan-promo?cid=sg:en:cbg:bsd:sem:goo:na:na:sl:cen_secured_sem:na:%2Bdbs+%2Bhousing+%2Bloan&gclid=EAIaIQobChMI95Wbq-ig3QIV1I6PCh1n0gLGEAAYASAAEgJo__D_BwE&gclsrc=aw.ds

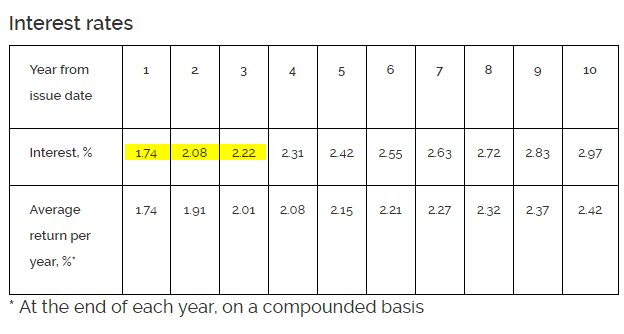

SSB 利率 http://www.sgs.gov.sg/savingsbonds/Your-SSB/This-months-bond.aspx

SSB 利率 http://www.sgs.gov.sg/savingsbonds/Your-SSB/This-months-bond.aspx

可以看到SSB给的利息每年都比DBS房屋贷款高。 而且SSB可以提前一个月通知取出。万一房屋贷款增加,可以提前还贷。是不是更加划算?每人最多10万,夫妻两个可以存20万。

http://www.sgs.gov.sg/savingsbonds/Your-SSB/How-to-redeem.aspx

-

#19

这个是新拿贷款等情况如果还在绑定期内,利息就已经升到2.4,买SSB就buheshileba

-

longman 楼主#20

谢谢你有用的信息,这次先减点负债。

回头有积蓄了再投资一些低风险的。 -

#21

我说的绑定期是可以部分还款但是换配套要罚款的情况

-

#22

取平均 你懂的~ 还是不服的话 再让女生一万你懂的

-

#23

请问你的房屋贷款现在是2.4%?还真没见过房屋贷款升得这么快,2年从1.7升到2.4的。呵呵。

-

#24

不用谢科普基本财经知识是本群的责任。

-

#25

这个情况很正常拿固定利率配套,过了固定利息的两年,第三年就是浮动的,一下从1.4跳到2.4不是不可能

-

#26

你没见过的多啦我刚拿到房贷9个月,从1.3升到1.85

-

#27

浮动的就可以提前还款了跟我之前说的不冲突啊