讨论帖: 榜鹅新推出的BTO值不值得入手?据说会发展成科技园,新加坡理工大学也会搬

MichelleYS • • 28182 次浏览【其它话题】讨论帖: 榜鹅新推出的BTO值不值得入手?据说会发展成科技园,新加坡理工大学也会搬过去呢

优点:

1. 看图 距离MRT很近,步行5分钟(如果是靠近的单位)

2. 科技园?

3. 靠近大学(租金优势?)

下面是2个新闻:

新闻1:榜鹅濒水区:再推出超过2000个预购组屋单位

建屋局这个月将在榜鹅濒水区,推出2112个预购组屋单位供申购。建屋局今天宣布将在新的榜鹅坊区(Punggol Point District)推出Punggol Point Cove和Punggol Point Woods首两个预购组屋项目,地点靠近科尼岛的入口处,预计2023年建成。新的榜鹅海岸地铁站(Punggol Coast MRT)将位于这两个项目的对面。这个地铁站也同样在2023年启用,是东北线1.6公里延长线的其中一个新站。建屋局这个月将在榜鹅濒水区,推出2112个预购组屋单位供申购。建屋局今天宣布将在新的榜鹅坊区(Punggol Point District)推出Punggol Point Cove和Punggol Point Woods首两个预购组屋项目,地点靠近科尼岛的入口处,预计2023年建成。新的榜鹅海岸地铁站(Punggol Coast MRT)将位于这两个项目的对面。这个地铁站也同样在2023年启用,是东北线1.6公里延长线的其中一个新站。

新闻2:配合数码园区发展工程榜鹅路部分路段即日起永久关闭

榜鹅路关闭后,将被保留下来,发展成一条约1.3公里的步行街。到时,公众可以从榜鹅水道公园直接步行到榜鹅尾。榜鹅数码园区的发展工程正式启动,第一阶段工程预计2023年完成。到时,新加坡理工大学将落户这里,裕廊集团的商业大楼也会陆续建成。

-

#51

不建议买喜欢人不多的小区,市镇太大,人员复杂,相对比较脏乱。

-

#52

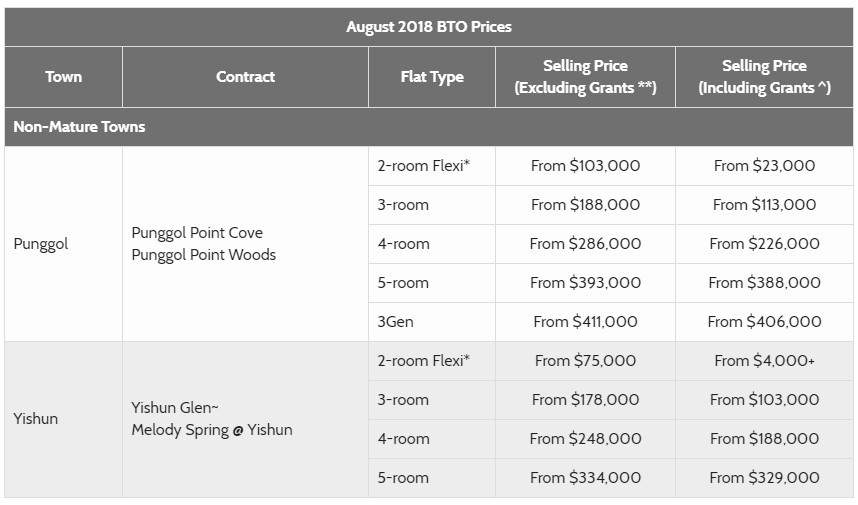

价格出来了Punggol 五房 393千起, 比预测高许多.

-

#53

3Gen是啥?有多大?

-

#54

一般也只有125平方给三代同堂住的,一个4房+一个Studio。但是Resale Jumbo的价格很高,所以还是很多人会选这种,需要两家人一起申请(主申请人+父母)

-

#55

我只是开窍比较早而已同龄人还在游戏和电影院混的时候,我已经在马林百列瞎转悠用脚量马路了,当年一个FH排屋只要700K。

-

#56

为什么买降温第二天的CDL稳赚不赔呢?歪楼了哈哈~

就是想求教一下楼主的看法…… -

#57

鼓掌!现在free hold 排屋比较贵了 ,99年的还可以 可是上下楼梯很麻烦

-

#58

从我自身来看 喜欢这个地方就买毕竟BTO就是拿来住的,一生也就可以申请两次。如果喜欢这个地方,就买。

-

#59

为什么层主开窍早呢?

-

#60

你看看地图啊义顺都说去哪里都近,你让花大价钱住大巴窑/碧山/女皇镇的人怎么想

-

#61

已经脱手了算下来亏了2万多

-

#62

说的就是5房中位数4房不算的

-

#63

买BTO满了MOP以后卖掉因为市场不好,卖了大半年才脱手,还卖不出价,来看的就少,还价还很夸张的,最后打折卖的,装修空调什么的就花了4万多(也不算夸张),交易费律师费印花税中介费贷款利息,零零碎碎加起来10万,BTO买34万,卖42万,亏了2万

-

#64

光五房也可以排出43万中位数就是正好排在中间的那个。不影响地铁站附近卖60万,轻轨东圈15年屋龄确实跌的很惨。

-

#65

pasir gudang industrial park

-

#66

yishun是全岛房地产低洼区10多年来一直保持低洼区位置

-

#67

买家一定说你还赚了8万供应太多,确实卖不起价钱

-

#68

原来如此还是第二次见人把贷款利息算作成本因此算亏钱的。好像假如租房子住不要钱似的。那住30年交30年利息再卖会亏得更多是吗?

卖组屋中介费算2%好了,8600,律师费算个2000。印花税是买bto时候的5000。34万+4万+1.56万,总计39.56万。少赚不赔好嘛。

还有见过有人把买下一套房子中介费,律师费,印花税统统算为卖房子成本的,好吧那买套别墅豪宅好了,这么算第一套卖什么都亏。

这种算法真是呵呵了 -

#69

还有啊装修折旧公式,4万×80%×5/10=1万6,这是剩余价值。2万4是被自己享受的,这叫convinient yield。

准确来说,99年lease, 自己住了五年也有convient yield, 简单算2000一个月租金,一年2万4也是自己享受了。哪怕不算租金,34万算个94/99不过分吧。

Anyway人总是觉得自己很亏。。 -

#70

其实不算亏自家也住了五年呢,五年租房的房租也要十来万呢。

-

#71

没觉得这种算法有什么不对中介还是要学一点finance知识,不然怎么给客户好的建议?小学生的两位数加减就可以算出“包赚不赔”的结论吗?买价34万,卖42万,直接告诉客户说你挣了8万,现在中介水平已然是这样了吗?.........

-

#72

呵呵本人还真是学finance的。

换个说法,按你的逻辑,住几天酒店,酒店还能欠你钱了?坐个出租车,司机也能欠你钱了?

不管算什么先搞明白什么是自己用了,什么是投资的成本,基本概念都没搞清就加加减减,以为finance那么简单么? -

#73

没看出来你的逻辑我做FPA这么多年,还真没看出来您是学finance的。

十几年前我在坡上做中介卖landed的时候,如果敢这样忽悠客户,我自己都要找个地方反省一下。 -

#74

不是这样算的买34万,买42万,赚8万啊,多简单,时间还短

哈哈哈哈, -

#75

是的,回答正确啊

-

#76

十年前卖landed现在不卖了,是证没考过吧,呵呵了。

真见识过啥都不懂的,靠几分姿色,认识几个土豪,撒撒娇,发发嗲,就在那卖豪宅了,还financial planning, 拽几个似是而非的词就觉得自己是搞金融的,拉倒吧。。。 -

#77

这么算的话

估计大家都在赔钱,让你朋友安心了。

只有买卖价相差20万上下才有的赚。这种只有牛市才有,或者就是拿到热门BTO的人才会有,我们普通人能不陪钱已经可以谢天谢地啦。

-

#78

是因为离地铁站很远吗。。。感觉离地铁站近的稍微贵一点

-

#79

11.20跌到9.40政府帮忙压价钱,简直笑不动了,这比Share Buyback庄家帮忙压价还给力,做短线的不买就傻了,做长线的也可以趁机收一点,当天交易量是过去5年最高的,新加坡这片沉闷的股市好久没这么热闹了吧。

-

#80

不知道是不是大巴窑还会有新的在facebook上看到的

-

#81

失敬失敬前辈大牛,比金沙子还励志。 回去闭门思过,努力追赶,争取靠这套辣眼睛的算法,早日实现财务自由

-

#82

等这个好几年了必抢

-

#83

谢谢美女热心解答

-

#84

这个确实很棒啊刚知道原来caldecott是黄线上的一个站 捂脸...

-

#85

超好的房子啊估计没有 5房

4房BTO价格也要50-60万上下,以后涨到70-90万上下,根据楼层。

稳赚的BTO -

#86

感觉要等thomson line建好才会推出两条mrt到时一定抢疯了。我能说我五年前就关注了嘛

-

#87

层主真沉得住气 哈哈我是无意间看到 是前几天国庆以后放出来的消息 我倒觉得不会等太久 如果那样的话下个国庆再说 干嘛说那么早 哈哈

-

#88

目测鹏哥又得罪了一位美女发现我和你有个共性,自带得罪人的体质。今天都得回家反省。 话说卖landed 的美女不少,不管是不是美瞳总之大眼睛会说话像小燕子,扑闪着长睫毛,梨涡巧笑倩兮,我差点就目眩神迷要给支票了(我是女的我都要被迷住了,别说男的了)

-

#89

没有每天吧久久得罪一个,并且没有反省。。。

-

#90

同意本楼的有些卖家恨不得把当年所有装修费用全部转给买家呢,好像卖出去的时候是刚装修完

-

#91

鹏哥我其实没有针对你的意思。

我只是想说明,每一笔买卖都是一笔生意,所有的成本都应计算在内。利息是一种融资成本,绝对应该计入融资标的的买卖损益。你说的租金节省是对的(但从财务角度来看没法放进损益),折旧损耗也是对的,但是折扣残值在资产卖出时也要冲损益。另外,有人把购买的交易费用印花税等等计入,这没错,都是相关费用。

作为中介你可以不管这些,因为大部分人仅满足于最后拿到手的一张支票,不会去想他们付出了多少。你告诉他赚了十万和你告诉他不赚不亏甚至亏了一点,当然前者更让他开心,而你也可以心安理得拿你的支票。这是大部分中介的做法。

可是对客户来说,房子是人生最大的资产,一个人一生买卖不了几次,要积累更多的财富,就要学会用看待生意的方式来看一桩买卖。 -

#92

利息当然是成本金融学,投资分析,利息是重点-利息是资金的价格

投资不计利息,投嘛资啊? -

#93

3Gen都哪里有?3Gen会不会到时候卖不出去?

-

#94

群众不是傻子啊,妥妥的20+万的收益

-

#95

每次都是疯抢的,有津贴的,能力在,买越大越好。

同样的道理,为什么EC大户型5房永远的最快卖完的?就是这个原理。 -

#96

我很看好汤申线

-

#97

不是吧……

3Gen只能卖给3Gen buyer吧

这种的以后买家henshaoba