求比较AXA 的LEP PLAN vs AIA的GPP plan

小马麻麻 • • 41704 次浏览二者都有 cover early CI 的rider

一个multipler 到75岁一个到70岁

Total sum cover相同的情况下为啥total premium相差那么多呢?

是公司brand name的差别ma

求点解!

-

#1

如果产品各方面条件类似,总 premium 当然不应该差很多。楼主可以看看几个因素:

1. Premium payment Term —— AIA 的 GPP 最短交费期限是 12 年,比起 GPP 交 20 年期的,年保费要贵很多,但总保费要便宜(因为利息以及保费交完之前 claim 的风险等)。你看看另一个产品是交费多少年的。

2. 先看一眼 Basic Plan。如果 Basic Plan 部分相同保额的总保费类似,Cash Value 积累的速度差不多,那保费差别的原因主要是在 Multiplier 和 CI 的 Rider 部分。

3. Multiplier 的倍数 —— 通常倍数越高,总保费越低。因为 Multiplier 是纯保障,相当于 decreasing term,它的保费低,但不产生收益,也没有 cash value。比如总保额 20 万的 GPP,选 2 倍的 Multiplier,保费当然很高。好处就是 Multiplier 结束后的保障以及 cash value 最高。

4. Multiplier 涵盖的年限。65 岁以上属于高风险年龄,70 岁以上更不用说。多 cover 这高风险的 5 年会让保费贵很多。AIA 的 GPP 可以选择 Multiplier 到 65 岁的,比 cover 到 75 岁的便宜很多。

5. CI 的保障范围和赔付比例。前者估计都一样,后者可能有区别。比如 GPP 旧版本 Early CI 赔 25%,现在是赔 100%,那保费自然要贵一些。

暂时想到这些,其他朋友应该会有补充。

总之这个与 Brand 关系不大,都是可以找到原因的。而且保险公司为了避免互相简单对比,都不会把所有条件做到几乎一样的,这样才可以你卖你的,我卖我的。 -

小马麻麻 楼主#2

多谢新东方兄详解

我看的是总保费:AXA 10yr vs AIA 12yrs. 后者贵一万的样子。

Early CI 的cover都是100%

除了前者multiplier到70岁后者到75岁之外,后者的surrender value比前者高许多。那是因为前者的保费大部分都cover rider了,因此 cash accuumulation就比较差吗?

那么如果目的是保人寿和重大疾病,是不是AXA会是更合适的选择呢?

多谢指点!

-

#3

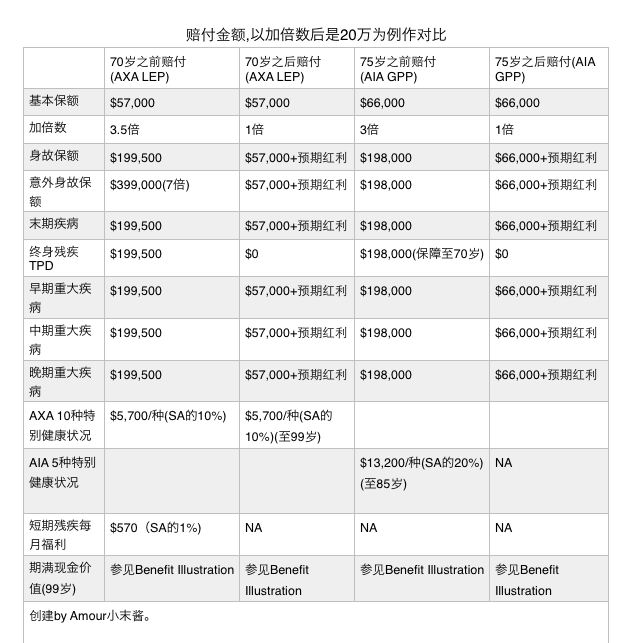

因为axa的multiplier是3.5倍

aia常见的multiplier是3倍(还可选2或5倍)

所以总保额是20万的情况下,

axa的基础保额是20/3.5=5.7万

70岁前保额20万,

70岁后保额会变成5.7万+预期红利

aia的基础保额是20/3=6.6万

75岁前保额20万

75岁后保额会变成6.6万+预期红利。

基础保额决定红利和保证的现金价值。

这也是为什么你看到的后者将来的分红会更高的原因。

后者保费贵1万的差别主要在我提到的这两点上

第一,保障时间一个到70岁多倍,一个到75岁多倍。

第二,基础的终身保额一个低一个高,会影响每年的预期红利

当然还有大病的保障定义也会导致保费的不同,AIA是出了名的对先天问题引发的大病宽容度很高的公司,不懂axa的排除不保条款里有没有写到先天问题相关的文字。 -

#4

你得看是多少总保费贵 1 万。就是看看贵的比例。而且需求,年龄都有些关系。从你说的情况,AIA 保费贵的原因就是两个:

1. Multiplier 到 75 岁 VS 70 岁。这 5 年 claim 概率很高,所以保险公司承担很高的风险,尤其当你选的是高倍数 multiplier 的时候。

2. Cash Value accumulation —— 更高的 cash value 当然需要更多一些的 premium 资金投入。Cash Value 部分只由 Basic Policy 产生。你先看看两个计划 basic policy 是不是保费类似,Multiplier 倍数是不是一致。

比如都是 20 万保额,10万 * 2倍 和 4万 *5 倍保费会差很远,surrender value 也会差很远。

如果年龄比较大,比如 35 岁之后,不怎么 care multiplier 结束之后的保障或者 cash value,那 AXA 的的确更具有性价比,因为更多比例拿去保障了。

如果年龄不大,其实也可以考虑 2 倍 Multiplier 到 65 岁的。因为经过多年积累,Basic policy 产生的 dividends 就有可能 65 岁前超过 Multiplier 提供的额外保障(二者取高的),那就没必要选保到 75 岁的了。这种情况下,整个 coverage 不会有断崖式下跌(当 Multiplier terminate 的时候),老年也会有不错的保障和 cash value。 -

#5

前面的经纪朋友们已经将区别讲的差不多了,两个都是很好的plan。

您好,我是AXA的保险经纪。我刚刚去comparefirst帮您做了下两个产品的对比。因为拿不到AIA的general provision。我只将产品说明部分保障做基本对比。如果有AIA GPP部分哪里不全的地方,欢迎各家经纪补充更正,很乐意学习市场上好的plan。以加倍数后是20万为例,所有保障是或的关系,赔付多个保障时都会减去之前赔付部分保额。

两个产品区别很简单,

1.AIA 保障重疾部分至75岁,AXA 70岁。AIA 70-75岁部分重疾也加倍了,这是导致AIA会贵的主要原因。

2.现金价值: 两家basic保额不同,保费不同。每年交的保费数决定了你的拿到的现金价值。保费交的多现金价值多,保费交的少现金价值少,所有保费交的多的plan 现金价值高。因为现金价值部分是保费+bonus按participating fund 3.25%-4.75%积累决定的。。

bonus(这部分才和basic保额有关,每1000保额给8块bonus按0.8%compounded(AIA); 每1000保额给9块bonus按0.5%compounded(AxA))

3.AXA意外身故(如被车撞什么的)加倍7倍,短期残疾每个月给收入这些小的细微差距什么的楼主可补充了解下。

其他一些细微的小差别,我根据comparefirst上的产品说明给您做了相关对比。如果您自己经纪没说全的地方。可以参照下面的保障表您自己大概看一下。两个plan都是不错的life policy,保障多一点可以参考AXA,现金价值多一点可以参考AIA。以上、

希望对您有帮助。谢谢~

-

小马麻麻 楼主#6

感谢各位大师的点解

非常详细的答复,感激不尽!

所以基本没有所谓哪家比较贵的说法是吗?都是羊毛出在羊身上,看看个人需要是吧?

那么如果是买给幼儿的是不是保障更重要ne

-

#7

是的。这种概念类似的人寿产品,通常不会有哪家单纯的贵的情况前面说过,保险公司为了避免直接简单竞争,一定会把各自产品的条件做的有所区别,在不同的情况下各自有优势,但你无法预测自己会成为哪一类,只能按照自己的 concerns 和 budget 等综合情况来选。

对于小孩子也是一样。每个人的条件不同,给小孩子买保单的 concern 也不太一样。

仅代表个人观点,我觉得 budget 有限情况下,小孩子优先考虑住院保障。其他的都可以靠后。

如果 budget 比较丰富,我会考虑买一份注重回报的人寿险,早买早积累,没准上大学时就能用到,用不到的话也可以一直积累下去给他做个资产。

但我自己不会给幼儿买 CI。虽然早买早受保也越便宜,但 15 岁之前 CI 的概率实在太低了,保费增加的也不多,我会把有限的 budget 省出来。而且过去几年的趋势,是 CI 计划越变越人性化(比如 10 年前 CI 没有 multiplier,4 年前 CI 不含早期,2 年前 CI 早期不是赔付 100% 等),等等或许有更好的产品,CI 等十几岁后买也不迟。再说一遍,仅代表个人观点。 -

小马麻麻 楼主#8

谢谢!

住院保险和outpatient都是一出生就买了。

求推荐注重回报的人寿险!

-

#9

AIA 注重回报的人寿产品的几个代表。这两款产品保障功能都很少。1. AIA Gen 3 (SGD) —— 10 年保费,生效到 up to 100 岁;

2. AIA Platinum Generations (USD) —— 10 年保费,生效到 up to 100 岁;

其他公司估计也有类似的。比如 Prudential 的 PruWealth 就非常类似于上面提到的 Gen 3 SGD。

注重回报的人寿产品主要通过两个方面来提高回报:

1) 降低保障功能,甚至不含保障功能,那客户付保险成本就很低,更多比例拿去 Par Fund 产生收益;

2) First Year Commission 率很少,更多比例拿去 Par Fund 产生收益。

Again,我自己不推荐固定期限的 Endowment Plan( 比如一些教育险),因为到期后(比如 20 年 25年后到期)就不能继续了,必须停止,少了 option。

以下这两个帖子里都有讨论:

http://bbs.huasing.net/sForum/bbs.php?B=147_13333097

http://bbs.huasing.net/sForum/zbbs.php?B=147_13811316 -

#10

你有没有之前买过人寿保险呢?可以产品组合,LEP+term+rider,看你的需求和预算。