住院险保费1000+/年,是不是要考虑换家保险公司?

humeimei • • 18811 次浏览目前住院险保费已经1000+/年,同事们多说好贵,一般建议中途换医疗险保险公司吗?

---

-

#1

住院保险 Shield Plan,这几年每家都在轮流涨保费,但每家仍旧都在赔钱。一个主要的原因就是保单持有者对 100% cover 保险的 abuse,以及某些医疗机构和医生的滥收费。

所以 MOH 介入,今年 4 月起,保险公司都不可以卖 100% cover 的住院险了,至少要有 5% co-pay 部分,以降低这种情况。

针对楼主的情况,技术上来说,

1)只要没有 claim,没有 pre-condition,你愿意换去哪家换去哪家。一旦有过 claim 或者 pre-condition,通常不建议换。

2)由于前述原因,从 A 家换去更便宜的 B 家,或许只是今年暂时便宜,B 家也可能很快会涨价。

3)如果是很早买的 100% cover 的 Rider,可以考虑换去有 5% Co-Pay 的 Rider,保费会便宜很多。

供楼主参考。 -

#2

每家保费都差不多的其实除了扣Medisave的那部分,现金部分过了四十都很贵的,没有便宜的

-

#3

还是尽量上高的保险人吃五谷杂粮难保哪天不得个病什么的。到时候就知道保险的重要性了。想想万一得个重疾有保险公司承担治疗费你只需安心养病。谁也不希望有这一天但是保险就是买个安心。

-

#4

医疗保险年年涨我家宝宝2岁,住院险现金部分已经880了。因为是100%全包,所以换不了也不想换。

-

#5

换保险公司基本上解决不了这个问题

除非换去pru,他们是唯一去年在医疗保险赚钱的公司,

不过pru的索赔机制也和其他公司不一样。

在同一家保险公司看看还有什么折中方案ba

-

#6

怎么个不一样呢?请赐教

-

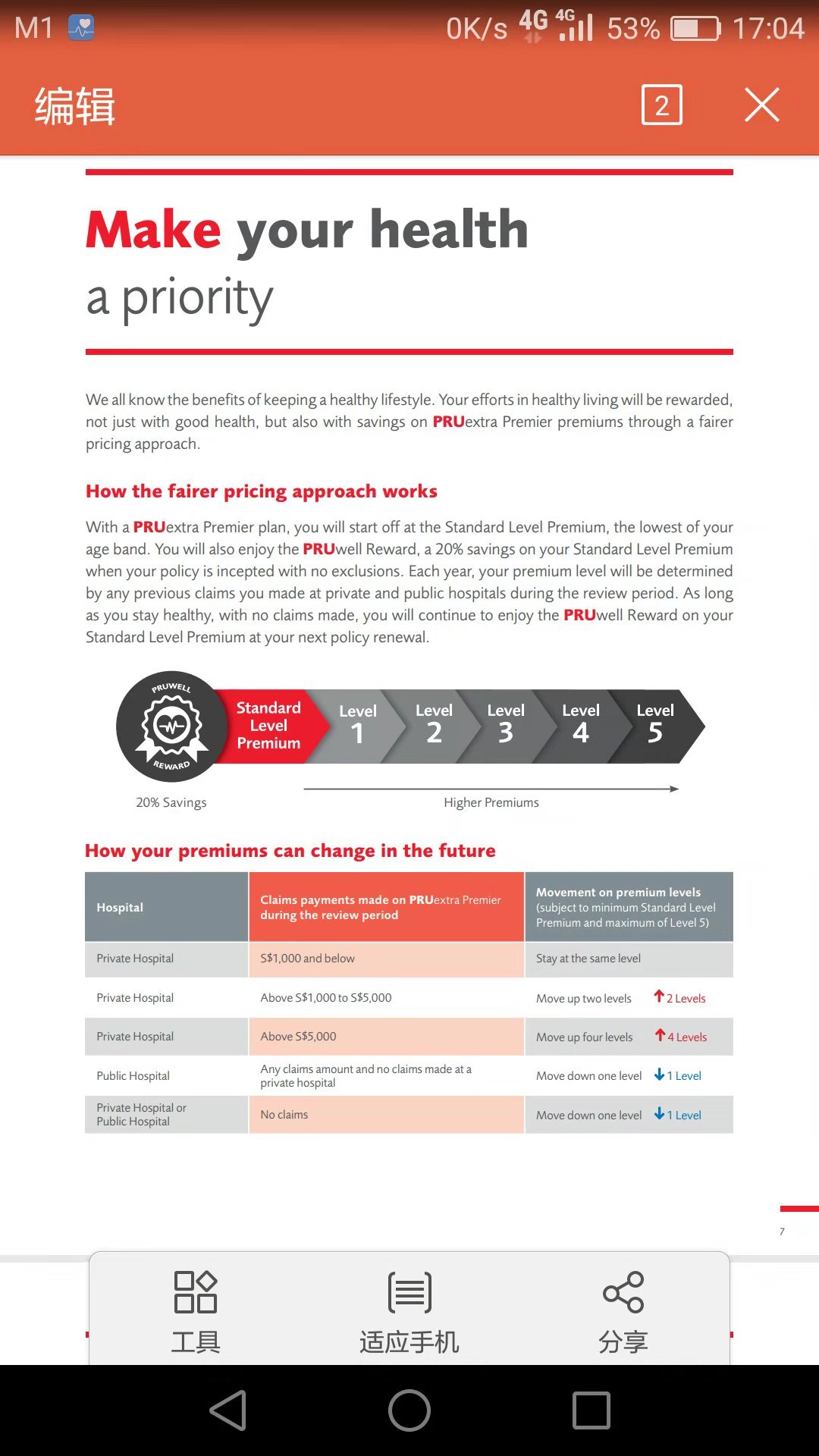

#7

我不是他们的中介怕解释不清楚,发张他们自己的图吧 我唯一担心的就是退休后的保费

-

humeimei 楼主#8

谢谢回复感觉有道理,只是今天了解到同事刚换去NTUC,说保费现金部分才200多就想到说要不要也换换

-

humeimei 楼主#9

两岁宝宝现金部分都800多了那也是蛮贵一下的了,相比之下我的比你宝宝的就贵出200多块

-

humeimei 楼主#10

刚过三十的坎(捂脸)要到时过了四十不是更贵得不要不要的了

-

humeimei 楼主#11

说的是~~目前的保险是100%cover, 就想着说在保障不相上下的情况下是不是没必要多付几倍的钱呢

-

humeimei 楼主#12

Pru的保费也不便宜好像并且是只要索赔一次就要涨保费,然后连续几年不索赔又降低,听说是这样子的

-

#13

刚刚签的和你年龄差不多

AIA不会贵呀 -

#14

如果身体健康,是可以换的。现在有一个Raffles Health Insurance, 是Raffles Group下的保险公司,只做医疗保险。它有一个plan,是包括所有政府医院和莱福士医院一家私立医院,保费比包括所有私立医院的plan要便宜。目前Raffles保费应该算最便宜的,31-35岁年龄段,包括所有私人医院的计划的保费,现金部分为39,如果只是政府医院+莱福士医院,现金部分为零。

当然,如果不想付扣除项,还要额外加rider. -

#15

如果在9月30日之前提交申请,承诺前三年保费不涨。就是第1次和第2次续保时,保费还是申请书里保费表里的数额。如果跨年龄段了,就是要按新的年龄段的保费。

-

#16

从保费角度目前最低的是AXA,其次是GE。今年NTUC的涨幅出乎医疗的高。Raffles暂时忽略,因为是新加入的不到一年。

-

#17

有理确实没有必要换,都在涨,这家还是那家都会涨的。换过2家了,不打算再换了。

选个大公司和可靠的中介才是王道。