给孩子买储蓄保险还是topup cpf

国大大叔 • • 19076 次浏览储蓄保险的回报率高低不定,20年后的拿回的盈余并不是很多。

小孩子,1岁的那种,topup cpf 有什么限制?

---

-

#1

小孩子有CPF吗?借问下想梅兰竹菊

-

#2

有,可以填form申请到你名下,然后你就可以看到了,娃的cpf好像里面有4000

-

国大大叔 楼主#3

有我也是最近才觉察到这个理财的可能性

-

#4

某年出生之后的公民宝宝就有cpf政府送了几千块给他们的MA 户口。

具体年份及金额,不记得啊。可能有是4千块,如果条件不满足全部啥的,可能也只有一半。记不清了。 -

#5

非常确定有,差不多4-5钱在Medisave 那边TOP up 孩子cpf 可能不是你想象去OA,而且只能在孩子以后自己用来读书买房子,父母是不能动的,而自己给孩子买教育保险是可以到一定年份父母拿出来的。

-

#6

我觉得没啥好理的毕竟父母的主要责任是养孩子到大学或工作前,在这期间他们都不怎么能用到cpf。

-

#7

同意 存cpf有很大一部分会去SA给下一代退休用的 完全没必要。OA勉强说得过去 听说可以上学用。

-

#8

貌似上学用也是有terms and condition毕竟cpf 的最重要目的还是退休。

-

#9

可以用来读书买房子非常值得。

-

#10

谢谢各位解释,xmlzj

-

国大大叔 楼主#11

我也是这么想的储蓄保险也主要为了留给孩子以后读书,或者买房子。

如果cpf也可以提供类似的回报,真的不妨考虑 -

#12

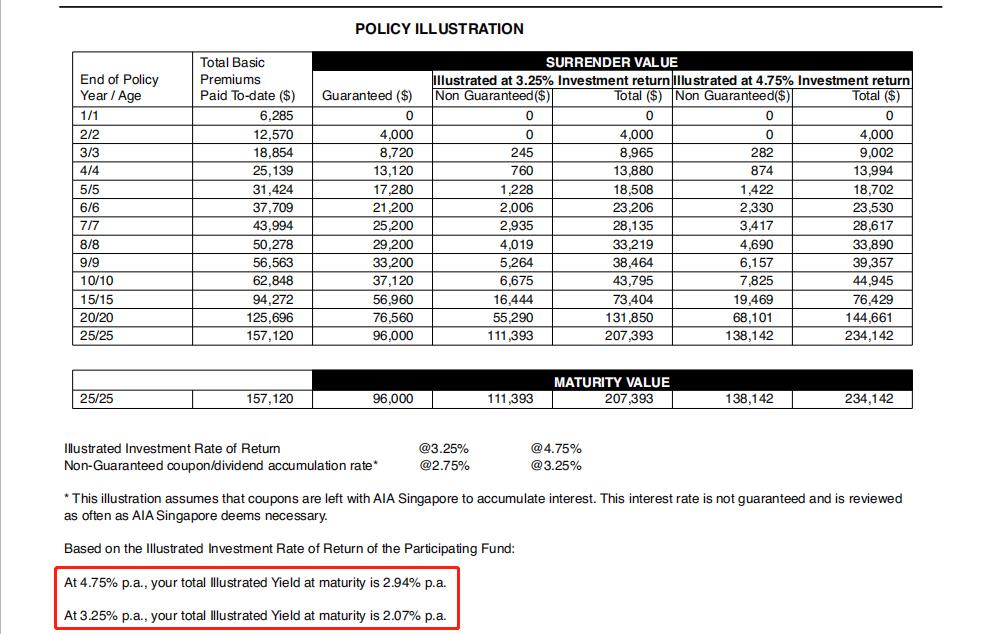

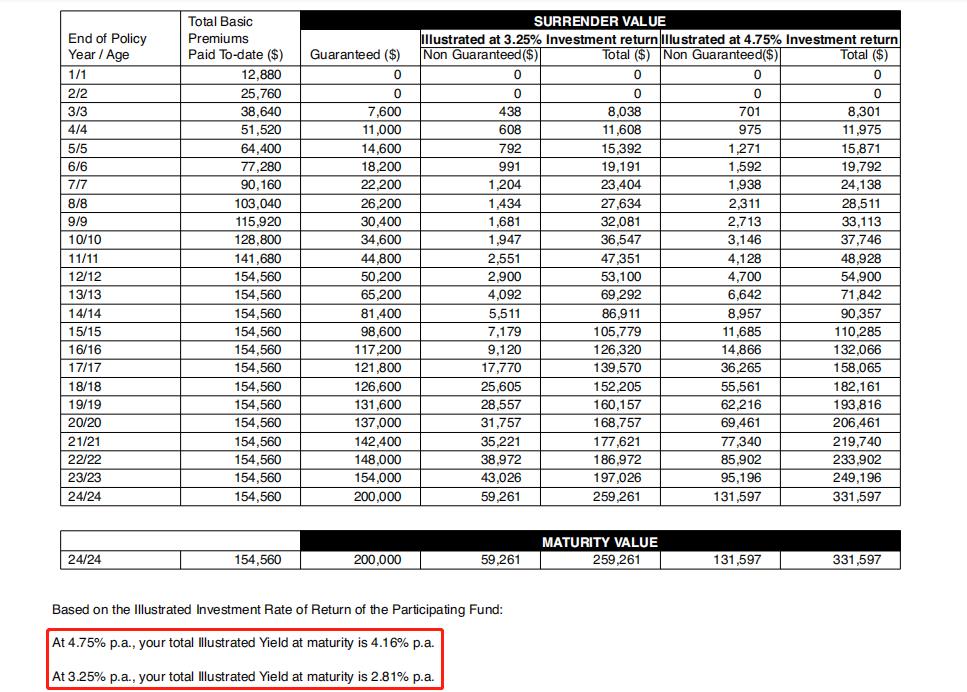

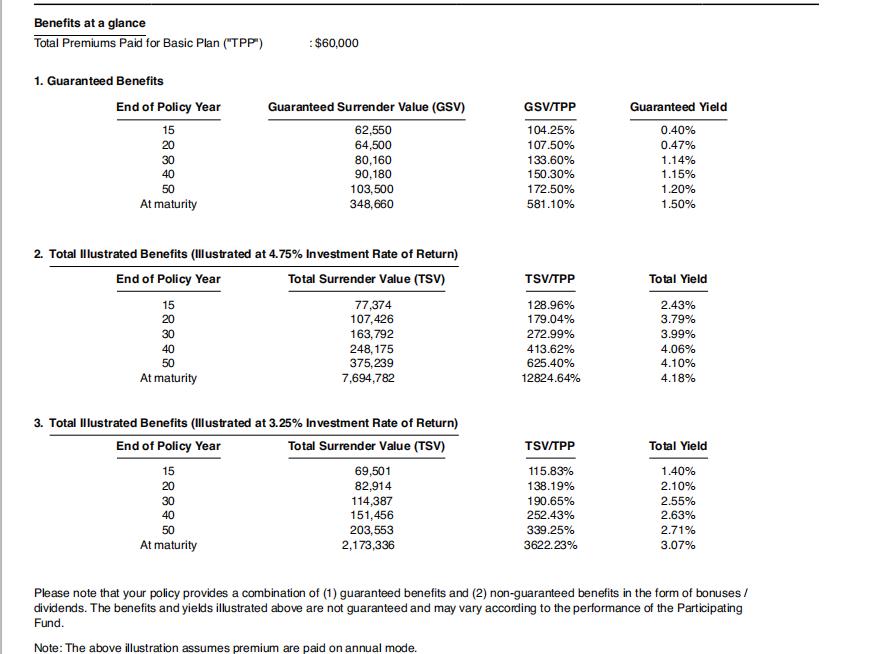

关于 CPF 的讨论楼上已经有一些参考意见了,单说一下储蓄保单,如果选择合适的产品,20 年后的到手年化收益率也很有可能超过 3%,可以媲美 CPF 的收益率,并且有更多灵活性。

比如下面这款产品列明了不同年限的年化收益率。

它的收益部分由 Guaranteed 和 non guaranteed 组成。储蓄保单投资的是 Life Fund,属于低风险产品,故其 non guaranteed 的部分在很大概率上都是可以实现的。

唯一需要提醒的,储蓄产品也有好多种,有些产品就是坑。比如狮城帮上提到过多次,在某些 Roadshow 上最喜欢被歪曲解读和推荐的 AIA SmartRewards Saver (II)。最简单的一个判断参考,就是这款产品的 first year commission 比率。

以交费 10 年左右为例,比较不坑的储蓄保单,FYC 通常在 20% 左右。而比较坑的产品,FYC 通常在 35% 以上。供楼主参考。

-

#13

储蓄产品有些不错有些很坑,我看过的一些基本上存20年,年化收益还算可以,如果只是存十年十五年的,算下来年化利率很低。

但是你要考虑好这个钱你20年之内会用到吗?如果提前取出来收益也很差的,有些产品提前取出甚至不保本。 -

国大大叔 楼主#14

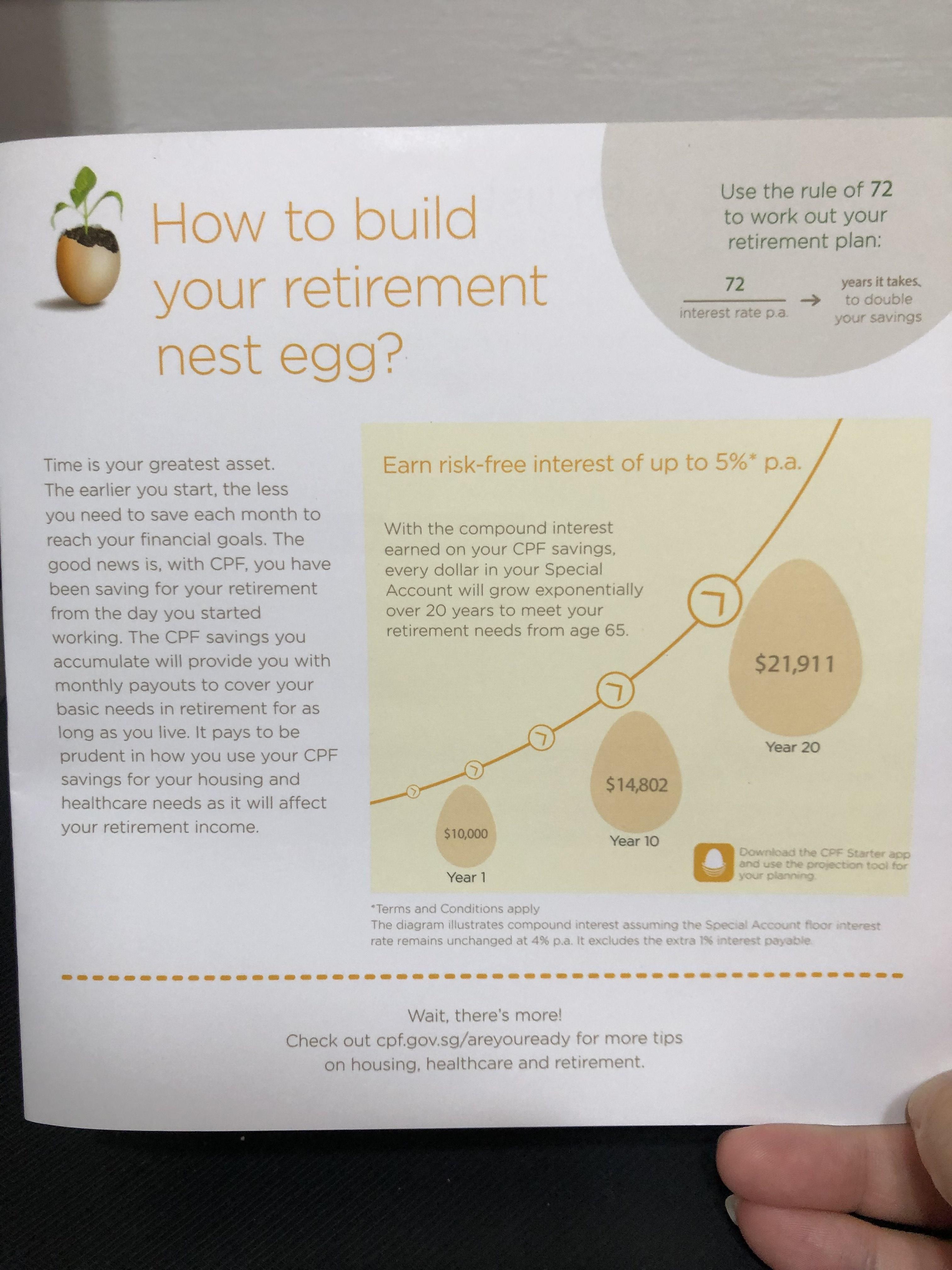

cpf的宣传册看着好诱人

-

国大大叔 楼主#15

aia的smartsaver是好

还是不好 -

#16

如果想给孩子建议在孩子的MA top up一定数目,这些钱利息5%,以后可以买医疗保险

放OA为教育和买房不建议考虑,利息虽然是2.5到3.5%,但没法只放OA,会分流一些去SA完全丧失流动性

事实上,你可以考虑把这部分钱top up到自己的SA,4%的利息,你55岁时可以把这部分钱加利息变现给孩子 -

#17

如果你要看目前AIA的储蓄保险一个新币的叫smart wealth builder经得起考验,

一个美元的叫platinum generation经得起考验,

因为我自己有买。 -

#18

是的。我本人一直是好好利用 CPF 的坚定支持者。之前也发了很多关于 CPF 的帖子。

CPF 是个很大,很复杂的系统,很多政策细节我也还没了解全面,还在学习中。

除非有足够的理由,首先考虑充分利用 CPF 一直是我所倡导的。 -

#19

抱歉没说清楚。简单说,AIA SmartRewards Saver (II),是储蓄类产品中的坑。它也是 AIA 某些团队的 RoadShow 最喜欢推的产品(首年佣金高,并且容易歪曲解读应该是两个主要原因)。这款产品是坑,请一定留意。

下面这个帖子就是前年我亲历在 RoadShow 上被歪曲解读所震惊到的情况,供楼主参考。

http://bbs.huasing.net/sForum/bbs.php?B=147_13871506

我在 14 楼贴的回报列表,就是 19 楼提到的 Smart Wealth Builder,算目前靠谱新币储蓄产品之一。有效期是 up to 125 岁。 -

#20

那smartsaver正确的解读到底是啥

-

#21

用客户的钱让中介能活下去的储蓄保险冲业绩必备,road show快速拿回成本(一般卖一单就可以cover几天的cost了),

有良心的储蓄保单保险公司给的佣金比例是这种的一半都还少,

这也是road show上动不动交几百新币一个月就可以送ipad的原因,

我们懂的都不会自己买,也没见他们外勤组有人为了拿礼物给自己买。 -

#22

我是说这个产品到底是干嘛的

-

#23

没有 SmartSaver 这个产品。我所提的产品名字叫“AIA SmartRewards Saver (II)”它的正确解读就是款牺牲收益率来换取一定程度的灵活度的储蓄产品。

这个灵活度是通过第二年每年给一定数额的 coupon 实现的。也就是客户一边领 coupon,一边继续交保费。这种模式比较复杂,容易掩盖牺牲的收益率。

和同类型的其他产品相比,比如 Smart Growth (II) 相比,SmartRewards Saver (II) 的年化收益率大概低一个多百分点(复利),而且其 surrender value 中,non guaranteed 的部分比例非常高。

两个产品背后的基金一模一样,但结构不一样。造成收益率差异的最大原因,就是 first year commission 的比例不同。

SmartRewards Saver (II) 的略复杂的模式,也给了无良经纪胡乱解读的空间。下图是两个产品的对比。前者是 SmartRewards Saver (II) 后者是 Smart Growth (II)。可以看出,在投资回报率都为 4.75% 的大前提下,两者到手收益率的巨大差异。