房产降温影响, 会德丰产业私有化

shearwater • • 29060 次浏览会德丰产业(Wheelock Properties) 母公司会德丰(Wheelock and Company)提出每股2.10元的收购价,准备将它私有化。

会德丰目前持这家子公司76.21%股权。母公司表示,这是股东退出投资的机会,否则股票流通量低,要脱售有难度。母公司有意在完成交易后将子公司除牌,让管理层更灵活经营业务。

2.10元的收购价是2010年1月来闭市价以来最高的,也比最后闭市价高出20.70%。收购献议目前属全面无条件,接受的股东会在之后七个工作天内收到现金支付。

系出名门的会德丰,10多年来在新加坡股市表现实在不堪。而如今又趁着新一轮降温措施对股价的打压,全面私有化并摘牌。2.1的献议价连NAV 80%都不到,实在给人趁火打劫之感。

10 条回复

-

#1

良心还能高出闭市价格还钱给股东。真的算良心吧。

-

#2

Offer价格高于过去五年的最高股价 可以讲不会有赔钱的散户比SMRT 和其他股票市场私有化时比, 强太多了.

-

#3

坡坡很多公司股价低于每股净资产只要公司基本面不错,目测可以放心持有,等私有化也是不错的选项。

-

#4

很多吗?买下来,拆分卖掉啊

-

#5

新加坡房地产公司 在正常情况下 股价是资产净值8折左右

少数例外

-

shearwater 楼主#6

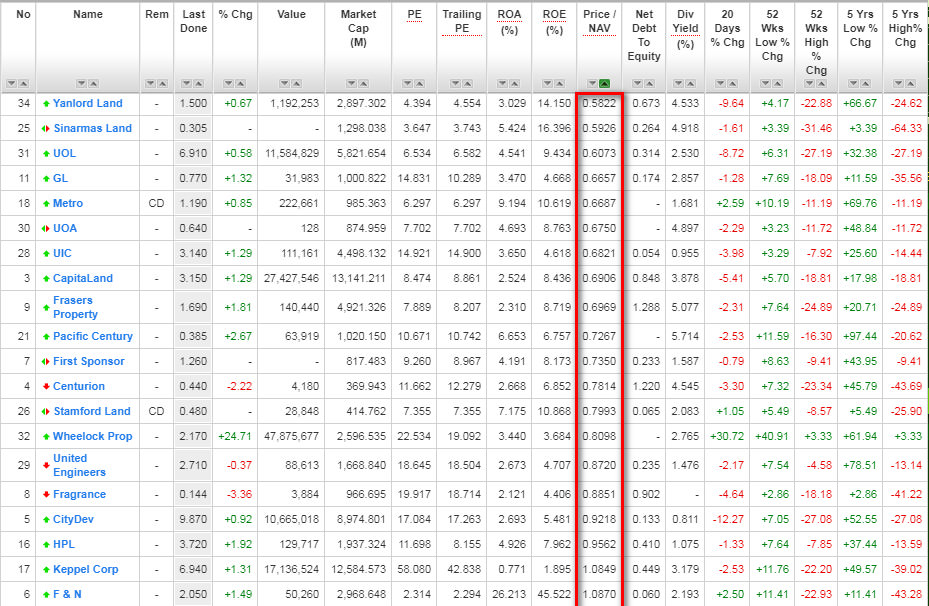

估计这次私有化不一定成功交易价已经到了2.18已经说明大家都觉得收购价被低估,当年同门的HPL私有化失败便是前车之鉴。

-

shearwater 楼主#7

不要仅仅盯着账面的净资产有些公司多年都没有重新评估其土地资产,最典型的便是bukit sembwang。

-

#8

无论是那家公司的私有化都是买者比卖者精,且记!散户永远是最迟知道真相的那个。

-

#9

不得不比较一下聚美优品的陈欧,那也算一种割韭菜吧现在别说7美元,连私有化都不提了。

-

#10

这个信息厉害,请问是在哪里看到的?谢谢谢谢谢谢