住院保险越来越贵,求建议

vitesse • • 29626 次浏览不知道是不是AIA 最不要脸。 每年涨价,而且每次只告诉你最新的保费是多少,也不列出来现在是多少,从多少涨到多少。 一般人没有这个对比,可能对数字不敏感。但是这个不是最基本的么? 怕说出来 被别人骂?

看看最近的买的100% 报销的rider 最近几年的cash 部分,年年涨,涨的触目惊心

我的AIA rider

2015 7月: 390

2016 七月:441, 涨13%

2017 七月:602,涨37%

2018 七月: 839, 涨40%

这两年竟然翻倍了

求建议,从来没有住院,没claim 一分钱,这样涨起来 真的受不了。

打算换到 不是100% 报销的。 哪家保险公司比较好呢? 中介请短信我

---

-

#1

你是不是三十二岁

-

#2

我也无奈地只能取消了AIA的住院保险主要是单位本身有保险,虽然只能cover80%,但我们一家四口每年好几千的AIA保费,应该足够承担那20%了

-

#3

其他家多少钱谁来帖个横向比较

-

#4

貌似, NTUC Income的保险费,比较便宜。

-

#5

我是单位的集体保险自己免费,家属每人每年几百块,还是挺划算的。

-

vitesse 楼主#6

我的公司也有但是不能一直在公司呆啊

不过你这个思路我去研究一下

真心觉得这个涨法 是受不了呢。两年翻倍,跪了 -

#7

没关注,竟然这么贵!

-

#8

18年有没有跨越年龄段啊?咋涨那么多……

-

vitesse 楼主#9

最近几年都没有跨越年龄本人有保存历年的保费,因为aia 每年调保费,但从来不告诉你现有的保费

这几年都是30-40 阶段,没有跨越 -

#10

因为保险公司一直亏本虽然一直涨,但是你10年有一次claim,保险公司就亏了

-

#11

我也在考虑怎么省AIA的住院保费如果降级到Essential A Saver可以马上把rider从839降到299,除了私人医院必须去预约他们指定的医生,其他好像没区别。

-

#12

原来100%的这么贵啊从来买的都是ntuc,90%的

前几年一直懒得换,今年刚想换结果过了时间线,不让买100%的了。

看这个价钱估计买了100%早晚也得换出来。

这要是老了得差多少出来。 -

#13

我的也是蹭蹭涨,但取消的话以后再也没有100%rider了所以一直忍着。。。

-

#14

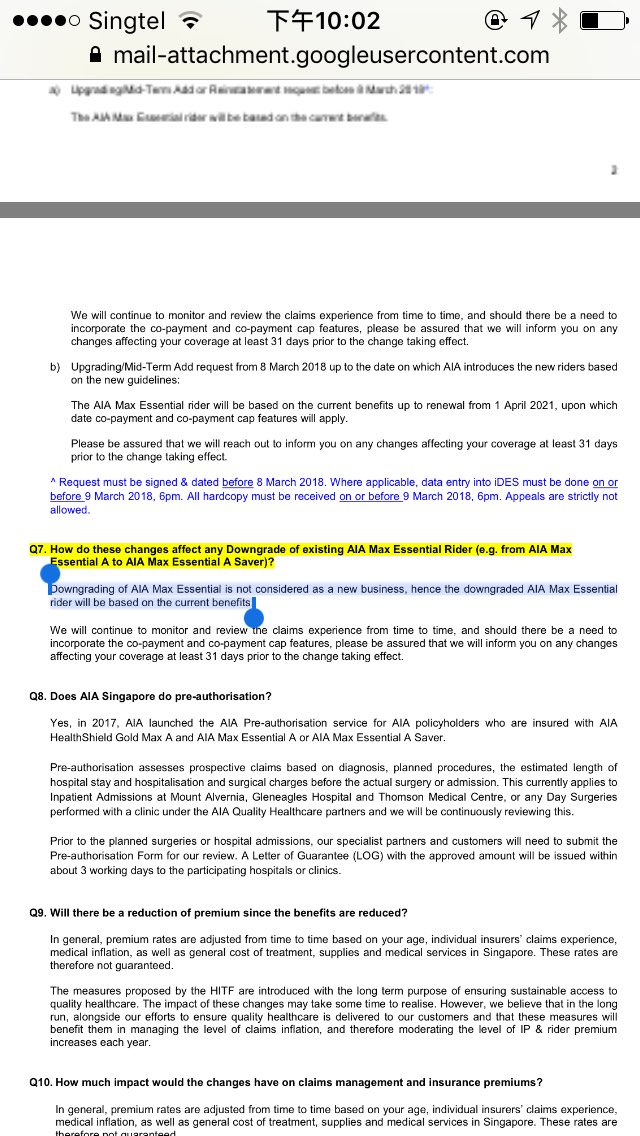

downgrade去A saver按目前的政策降级现有计划不受新条规co-pay的影响。

对比A和A saver,最大的不同就是A saver要100%只能看AIA医生网络里的医生,这些医生根据目前我的索赔感受,并不会因为是AIA合作医生就廉价,相反的合作医生的列表让客户尽快确认看某位医生,不至于四方打听最后选一个其实技术一般经验一般的私人医生。

退一万步讲,客户如果实在找到了一位该专科特别出名的医生不在AIA网络里面,客户依然可以去他那里寻求治疗帮助,和A的区别仅仅是账单会被扣掉3500新币的自负额,相信面对几十万的癌症治疗费用时,这个选项依然好过降级到政府医院或者有分摊百分比的选择。

最后,AIA的保费里还包括了第三方medix的第二意见咨询费用,稍微google下也就是国际上的一个医疗联网,号称第二次资料的网络诊断有1/3的病人和初次诊断有出入,1/4的病人进行二次诊断后改变了第一次的治疗方案,目前这个服务对于A 和A saver的客户免费开放,这也是留在AIA的另一个原因。

至于楼上提到取消个人保险,完全靠公司的集体保险,我本人是不建议这么做的,奈何保费是客户自己还的,我们只是提供以上建议而已。 -

#15

为什么我的经纪说这个影响copay+_+

-

vitesse 楼主#16

悲剧了如果不downgrade 的话就成了待宰的羔羊

每年40% 的 涨,这还是在同一个age group。 -

#17

公司内部的同事很多都叫我大神和网红不是白叫的

-

#18

我去。。多谢大神,差点被经纪骗了(>﹏<)

-

#19

我明年是不是也会变成800多啊这种涨法真心受不了的啊。。。。。我们公司还是百分百我都不敢不买个人的

-

#20

请问这个涨价是什么个计划,一直会涨下去吗

还有你说的医生网络100报销,这个政策以后改了咋办,都要3500比如。

好像信用卡那些优惠一样年年缩水就惨了 -

#21

被调整前1-2个月都会收到解释信以及downgrade的邀请信,

如果不介意缩小范围看一部分私人医生的话,

可以考虑downgrade到A saver,改动后A saver是299/年

我同意楼上的一个观点,100%的rider随着索赔越来越贵,开始慢慢失去本来的优点,将来推出90%,95%等非100%的rider也是一个新的趋势。

不过已有的100%的计划已然绝版,我觉得没必要放弃,如果觉得最高的计划价格太贵,适当降级依然是100%,不必完全取消rider -

#22

感觉经纪的话不能全信呀还是得自己去通读AIA的保险条例。我当时降到A saver,经纪也是各种劝呀,我问有什么区别,她也说不出个所以然来,给出的信息还不如我去网站大概了解一下的信息

-

#23

有没有哪个经纪来比较下aia,prudential和大东方的住院保险?

我们家的是100% 的pru的rider,前几天刚有个aia的经纪劝我换去aia的 -

#24

axa 才涨到800多呀我买的prudential已经904了。。。。还是因为没claim 打了折

-

#25

适当降级会依然是100% 麽

-

#26

AIA的有内部文件所以肯定是保留100%其他公司的我就不确定了哦

-

#27

我唯一明智就是住院保险没买保诚的现在慢慢的储蓄保险我也要转去小4君那里了。。。。

-

#28

话说为什么要劝,我都买了四五年了她住院保险拿提成本来也不多,无语哎

-

#29

公司难道没有cap吗每年或者每次都有一个上限吧 比如每年最多claim 5万

AIA的貌似没有上限 as charged. -

#30

你这是cash部分??我全家都是每个人500+...100%的

难道下次要涨价? -

#31

她应该是懒得再约时间出来签字吧因为换去A saver,得见面重新签字。不换的话,我直接接着交保费,不用麻烦她吧

-

vitesse 楼主#32

别急两年翻番。等着,哈哈

开玩笑的,希望有些公司回有良心点吧 -

#33

几年前住过院的表示多贵的住院保险都得乖乖上缴一年少去几次餐馆, 钱就能省出来了

-

#34

住过一次就知道100%是必须的一次一天单人间12000的路过。

-

#35

换到NTUC吧我的NTUC的rider是195,主保险从CPF MA扣的是436。虽然我不知道我的到底是保100%还是90%,我就记得我自己买的不是最贵的那个选择,反正有个住院保险就行了。

-

#36

我跟你一样是从2015年升级到100%,没有做记录只是觉得现金部分一直涨,

今年竟然cpf 部分也大涨, agent 说现在都这样张。。。。。。。。。 -

#37

还是别换吧住一次院就回本了 我儿子今年甲流感住院 ma没有单人间 不让住 我果断换去me 花了6000多 我自己细菌感染也住过一次院 ma 双人间 就要接近3000....关键时刻 哪里去找aia的医生

-

#38

层主如果选的plus rider的advantage的话马上也会涨价到244了同样的计划AIA保费是CPF是412

现金rider是260

他们纠结的是是否保留私人医院的保障,如果不用保到这么好,估计也不会纠结了。 -

#39

哦,好的我不知道我到底保了什么,在新加坡工作了10年,还从来没有请过一天病假,住院就更加没有试过了。

-

vitesse 楼主#40

住院保险越来越贵,求建议不知道是不是AIA 最不要脸。 每年涨价,而且每次只告诉你最新的保费是多少,也不列出来现在是多少,从多少涨到多少。 一般人没有这个对比,可能对数字不敏感。但是这个不是最基本的么? 怕说出来 被别人骂?

看看最近的买的100% 报销的rider 最近几年的cash 部分,年年涨,涨的触目惊心

我的AIA rider

2015 7月: 390

2016 七月:441, 涨13%

2017 七月:602,涨37%

2018 七月: 839, 涨40%

这两年竟然翻倍了

求建议,从来没有住院,没claim 一分钱,这样涨起来 真的受不了。

打算换到 不是100% 报销的。 哪家保险公司比较好呢? 中介请短信我

---

该帖荣获当日十大第9,奖励楼主2分以及3狮城帮币,时间:2018-06-24 22:00:05。

---

该帖荣获当日十大第6,奖励楼主8分以及12狮城帮币,时间:2018-06-25 22:00:04。 -

#41

给你们贴个数据https://www.businesstimes.com.sg/government-economy/six-ip-insurers-stung-by-underwriting-losses-as-claims-surge

2016年,每个保险公司的医疗保险都亏钱。

私人医疗保险的基本保险一定要买,公司保险靠不住的!!!

至于买不买rider,自己决定!买rider,建议买Essential A saver,上面的前辈介绍过了。需要特别考虑的,是小孩子的情况。一是小孩比较脆弱加上小孩家长比较担心,可能并没有耐心找AIA合作的医生。另外就是现在合作的儿科医生较少,只有四个。

AIA医疗保险的一个很大好处就是服务好: 除了前辈介绍的,还有一个就是有Essential A或者A Saver的生效超过两年的保单(没有exclusion),在看AIA合作的私人医生的时候,可以让医生先发资料去AIA进行审核,如果可以通过,就会给一个数目的letter of guaranteed,在这个数目以内,不需要提前付任何押金。这样也免除了,保险不能报销的担心。

AIA还有自己的医疗保险的app,AIA Healthcare,可以查到自己的医疗保单详情,也可以通过app预约合作的私人医生!

买医疗保险请认准大公司,认准AIA,保费贵一点,买个AIA vitality,多走几步路,就省下来了!至于vitality怎么回事,请上网搜索,或者联络我97906872 -

#42

亲身体验去私人医院,首先问的是有没有公司险, 个人保险保的哪个级别, 是公民还是PR.

治疗方案是和你偿付能力挂钩的. 如果保险全偿付那种,估计各种有的没的检查,药材,服务都会包括进去.

最近几年私人医院保费每年增长20%到30%.还是降到公立医院的保险比较affordable. -

#43

看完帖子也准备downgrade去A saver了我没claim 过

队友claim过一次割阑尾还是去的公立医院 AIA奖励了500因为我们没去私立 -

#44

只要住院一次。就不会报怨了。。。。。。。。。。。

切身体验 -

#45

求教大神如果降级到A Saver,是不是紧急情况入院,就不能直接去私人医院了?只能去政府医院/Restructured那种?

-

#46

紧急情况下不是很严重的话,a saver的客户建议先去政府医院确诊再转去合作私人医生。

当然也请自行斟酌,去政府医院100%,

去私人医院遇到非合作医生自己承担3500的账单。

中风,昏迷,心脏病突发这些情况往往账单很大,直接去就近的,感觉3500对于这些问题的治疗都是毛毛雨。 -

#47

谢谢大神回复看了这贴很涨知识,非常感谢板里的保险专业人士给的建议!

衡量一下,还是必须咬牙维持现有的保单,别的地方可省则省,医疗保险不能省。 -

#48

借贴问个问题如果有私人保险,和公司保险。那么住院的话,用哪个比较好?前面帖子有人说医院会问,所以用哪个有区别吗?