打算用SRS买NTUC的SAIL

滚雪球 • • 30039 次浏览它写4.1%的回报是non-guarantee的,有人明白职总的储蓄计划的回报率是有什么决定的吗?网站上完全没有写。

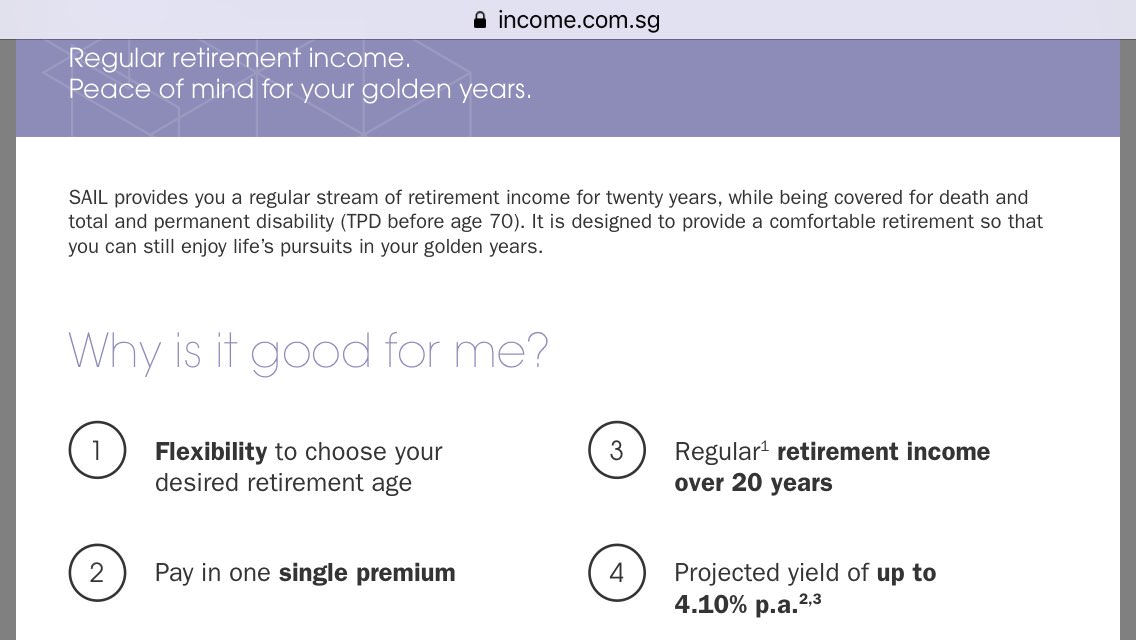

https://www.income.com.sg/forms/policy-conditions/sail-(single-premium).aspx?ext=.pdf

-

#1

endowment policy看income par fund 的表现

-

滚雪球 楼主#2

这个fund去年回报很高啊所以多赚的钱不给我们对吧?

-

滚雪球 楼主#3

那么SRS能直接用来买这个fund吗?这个类似unit trust?

-

#4

这个是保险你买它的保单就等于买它的par fund了

-

#5

对的 比如AIA的年报是10%+除非高于预期很高,比如某些客户今年有拿到额外红利

不然按照计划上的给

不全部给也是为了在不好的年份能给出计划上的红利,

-

#6

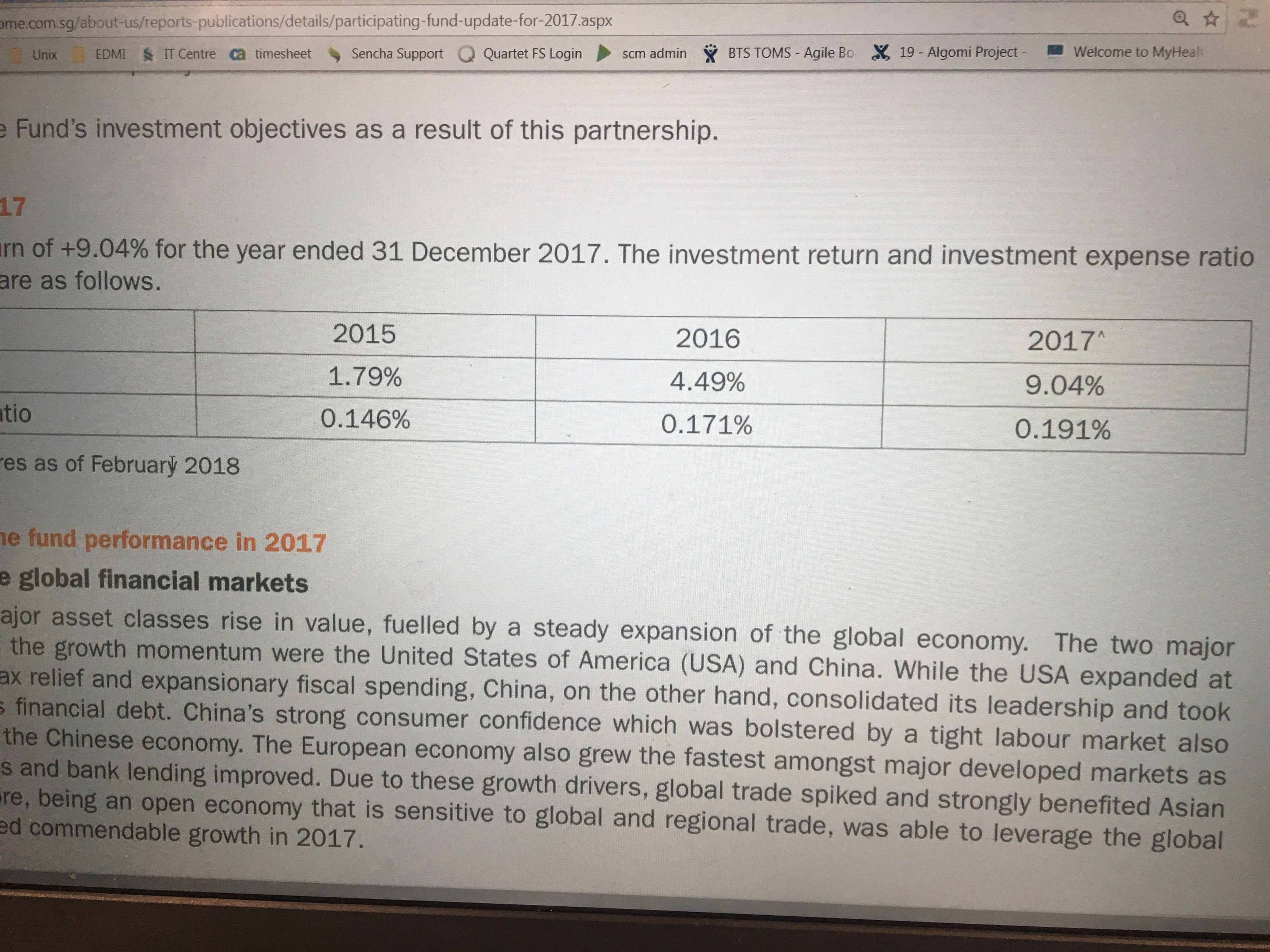

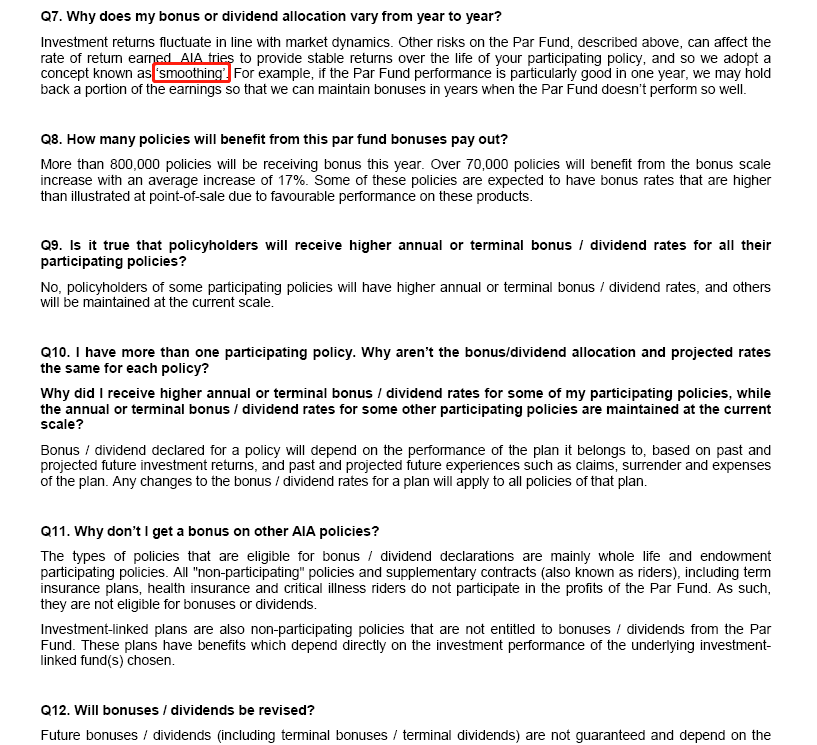

这应该是个传统型退休保单产品。先付保费,若干年后,可以连续取多少年。类似的产品,各家保险公司都有。它的投资方向应该是和传统型分红保单是一样的,即投资在 Life Par Fund 里。

之前多次提过,传统型分红保单通过 Smoothing,来尽量维持 declared 回报率和 Projected Return(就是你购买时候的表格展示)相一致而不是大幅波动,所以这一类保单最终能达到预期回报率的可能性还是比较大的。

"Smoothing",通俗来讲就是实际回报好的年份,比如 2017 年,实际回报率达到 (9.04% - 0.191%),高于 4.75% 的 projected return(Projected return 是公司拿到手的,还不是最终到你手上的 yield)。通常保险公司会把多余的盈余先留住,填补给回报差的年份,比如 2018 年或者 2019 年。

如果实际回报持续累计多年超过预期,那按 MAS 的规定,这部分盈余必须和客户分享。看保单的设计,有的保单通过 Terminal Bonus 给客户,有的通过额外红利给。

最后,Par fund 是低风险基金,也就意味着持续多年获得如 2017 年那样 9% 的回报率是不太可能的。长期下来,more or less 会在 projected return 4.75% 附近。 -

滚雪球 楼主#7

那很好啊我现在只是top up SA 减税已经不满足了,打算每年top up SRS 15300减税,然后把SRS的钱都买成single premium insurance。

如果美联储一直加息这些保单的回报也会越来越好是吗? -

滚雪球 楼主#8

多谢回复我再看看AIA的

-

#9

美联储一直加息对此类保单的回报率一些正面作用但保险产品购买 Bond 都是十年期二十年期的,并且整体回报率受里面的 Risky Assets 回报率影响。

综合起来,也不能指望单纯加息就能肯定推高这类产品最终回报率。 -

滚雪球 楼主#10

另外还有一个不相关的问题MAS今年2月就说SRS户头可以买singapore saving bond了,可是迟迟没有动静。这方面有什么消息吗?我觉得ssb的回报率很高,尤其是存了3年以后。

-

#11

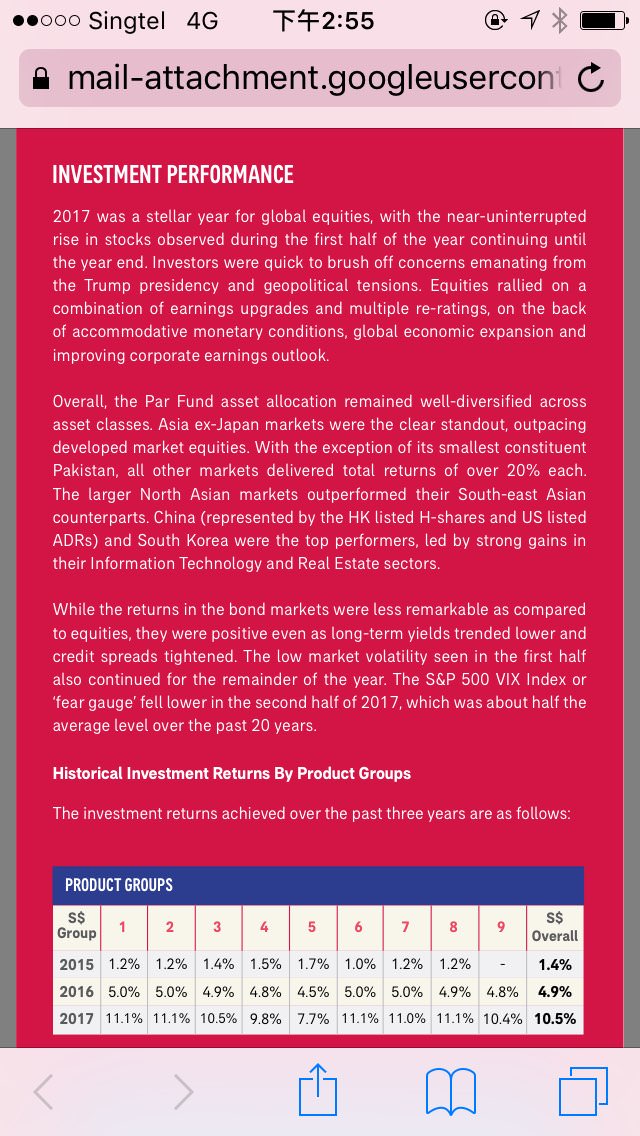

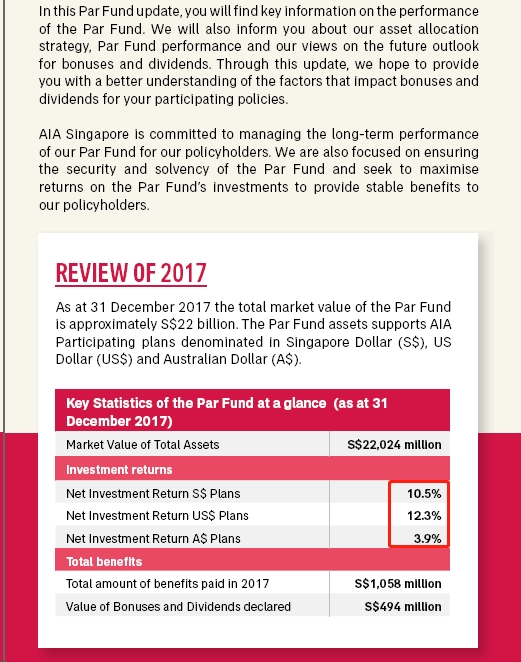

刚收到的 AIA Par Fund Update 2017 FAQ 截屏,补充我 7 楼的回答。

里面有提到 far fund 产品 "smoothing" 的概念,供你参考。

AIA 2017 年 SGD Par Fund 的回报率是 10.5%,算是近年来罕见的高了。当然,其他保险公司的类似 par fund,去年回报率也都会很高。

无论哪家公司,对于 Par fund 来说,这种高回报率是罕见的,而且是不可能每年持续的。

22 号之后可以去 AIA 网站上下载英文和中文版本。

-

#12

这个细节我不了解。通常回报好的 SSD,因为是限量供应很快被抢光 。。。

-

滚雪球 楼主#13

所以您自己没有开SRS户头?这个是属于CPF supplement,我以为您一定会开呢。

-

#14

我自己有开 SRS,买了 AIA 刚出的 Retirement Saver (III),就是你要买的这个 NTUC Sail 的类似产品。未必比 Sail 或者其他公司的更好,但既然我是 AIA 的,commission 自己拿,why not 了。

-

#15

SRSSRS可以购买部分保险公司的储蓄产品,一般是single premium。比如楼主看的这个NTUC的sail,楼上说的AIA的,Manulife的readybuilder等。一般这种储蓄型的保单会尽量按照保给你的回报率给你,如果某些年公司赚的多会把这笔钱留着在市场不好的时候分给你。或者,SRS还可以用来买基金,债券等。如果想要最稳的就是买这种储蓄计划或者债券,想要获得较高的回报率可以考虑买基金。

-

#16

payout年龄是不是得选62以后?还是不管选什么年纪 都是先进srs?

-

#17

不管多少岁,都是回去SRS退休年龄之后从SRS每年提现50%的数额还是要计算个税的

-

滚雪球 楼主#18

还有一点要注意的是SRS一旦开始取,必须十年内取完,换句话说,如果太年轻的时候存SRS,62岁以后钱太多的话如何不用交税取出来是个难题

-

#19

哈哈 我希望到时候有这个困扰比如每年得取出来十万八万的 哎呀 还得交税 烦

-

#20

ntuc 的Guaranteed Life Annuity 也不错啊ntuc 的Guaranteed Life Annuity 也不错啊

-

滚雪球 楼主#21

记得要40吧?要不就是不能用SRS买,话说上面提到的这些计划都算了复利没有?20年的话算复利和不算复利差很多。如果自己买bond,至少每6个月能拿到利息,买这种储蓄计划20年以内啥都看不到。

-

#22

Guaranteed Life Annuity srs /cah 都是要40才能买sail是20年payout, Guaranteed Life Annuity 是lifetime payout, 给的payout都是保证部分+非保证部分组成. 单利估计达不到这样的效果.

-

#23

AIA 这个产品的 Payout 年龄(退休年龄)有 4 个选项:55, 60, 65 or 70Payout 持续 15 年。

用现金买的话,有 4 个保费缴交期限选项:single premium / 5 years / 10 years / up to Retirement Age。

如果用 SRS 买,只能选 Single Premium。如果 40 岁左右的人,选择 SRS 每年进的最小额度 15,300 左右单笔付这个产品,65 岁开始取 15 年,每个月大概能取一百三四十块。 -

#24

收益是多少啊?guaranteed or non gauranteed?

-

#25

和其他新币 Par Fund Policy 一样,这个产品目前的 projected return 是 4.75%,这个是指扣除 distribution cost 后,公司在相对长的期限内有信心拿到,并且 so far 每年宣布了的(保险公司通过 smoothing 来平衡每年实际回报率的波动)。

以 4.75% projected return 为前提背景,真正到客户手上的年化收益率,根据客户年龄和交费期限的不同,这款产品大概在 3.5% - 4.0* 之间。