到底要不要提前还款、怎么算这笔账

花开水暖 • • 20254 次浏览拿同一个配套计算,假设两年过后卖掉房子。

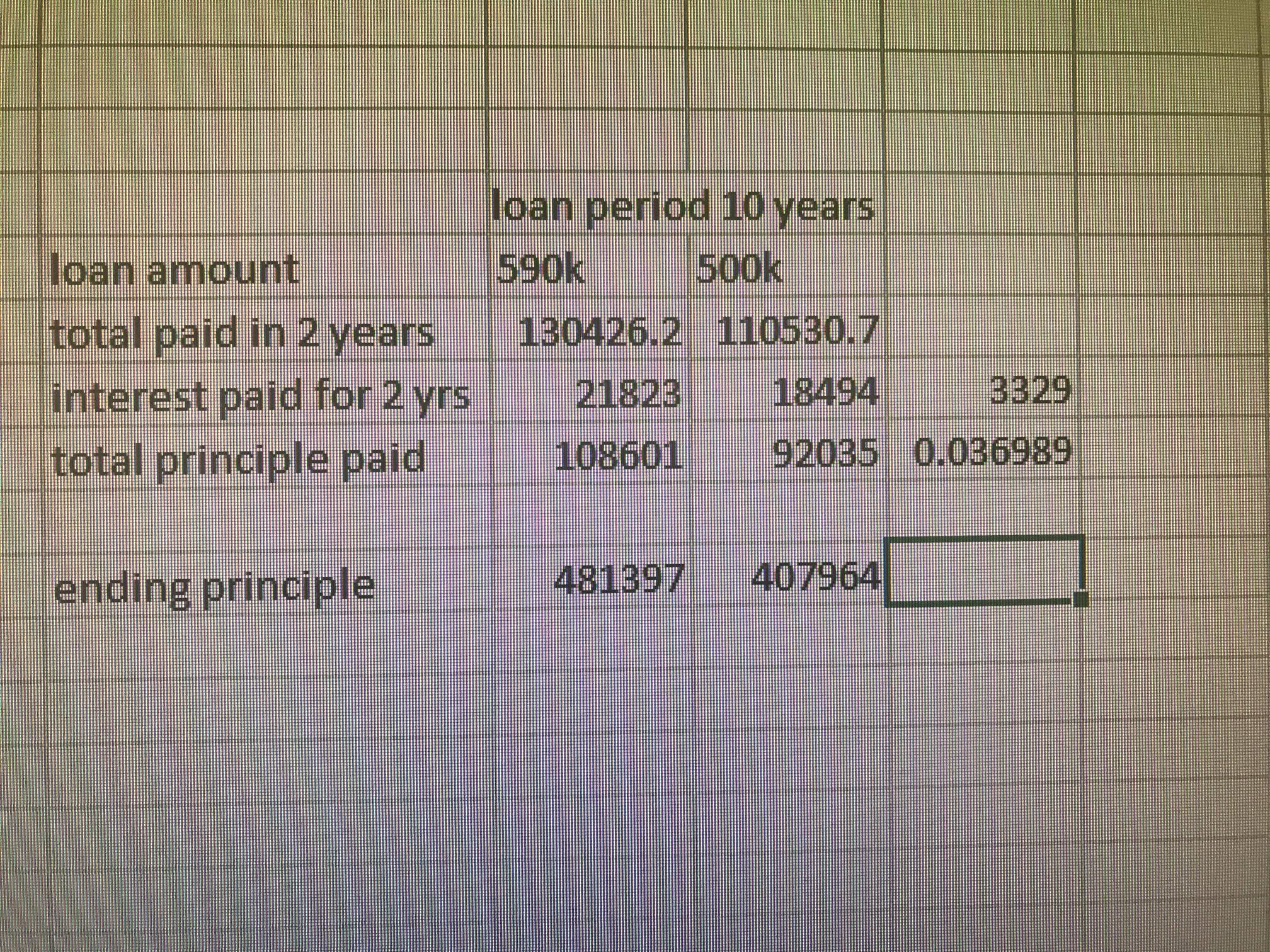

贷款590k vs 500k

前两年还的利息差是3329

那提前还款的这90k相当于省了3329吗?

那3329/90k/2year=1.85%利息?

也就是说不应该提前还这90k? 只要能用这90k拿多过1.85%的利息?

算晕了这样是不是对的啊

9 条回复

-

#1

我觉得你算的是差不多的就是这样的。

但是换我还是会先还,因为感觉心理压力小一些。 -

#2

不是就是看你贷款利率的么投资回报高过贷款利率就多贷点,低过就少带点

-

花开水暖 楼主#3

应该不是因为贷款是一定年限,我只想看两年。而且贷款前期还利息的部分比较多

-

花开水暖 楼主#4

但是为什么我算出了1.85%比我贷款利息还低呢?

-

#5

是吧CPF2.5%

还有可以考虑一下现金流压力 -

#6

因为你在计算房贷利息时贷款的本金在减少 总利息在降低

换句话说 你实际可动用的投资资本不是90K。

不过这些没有太大区别

简单点就是你投资回报高于贷款利率就不要提前还。

低的话,就还回去。 -

#7

是的 大概就是这个意思 你花了xx万省xx千如果xx万平时就没什么用 省了也行

做个简单对比

如果xx万放ocbc 360 account里 满打满算 能得到xx千利息吗?

或者xx万放支付宝 零操心差不多也能超过这利率

那你还有什么必要还贷款呢 -

#8

不理解了这个和你的贷款利率有关?

-

#9

感觉你想太复杂了59万你把它想成两个分开的10年贷款配套就好了,50万一个,9万一个。那9万那个要不要贷款就完全取决于你投资回报率和贷款利率哪个大呀,不需要去做那些算术题。