求教@X4,term life中的dread disease

八年 • • 20289 次浏览如题,term life 1: cover dread disease from early, intermediate, advance stage

term life 2: cover dread disease at advance stage

1跟2的具体区别是啥?难到不是已经确诊了就赔付么?1比2要贵比较多,所以在犹豫,谢谢大神

---

-

#1

有区别吧第一个是早中晚期都赔

第二个只是晚期

好像是这样 -

#2

预算足够尽量考虑一部分第一种

因为第二种是只保晚期,说明发现的时候就已经很晚了,按照目前的医疗水平尽量能在早期就通过检查发现早治疗,尽量不要拖到晚期。 -

#3

要保早期的话建议单独买早期重疾,单独买性价比高很多。

Term Life里包含的早期,保费贵但是保额低。 -

八年 楼主#4

谢谢大神,你的意思是第一种拿的cash可以cover家里的一些开销么?因为医疗费用的话,基本上住院保险已经cover了呀

-

八年 楼主#5

那请问下,单独的早期重疾英文名是什么呢?感觉自己知道的比较清楚跟我的中介聊起来比较顺畅,不然不懂如何选择推荐的各种产品

-

#6

early critical illness各家公司的早期重疾有不同的保单名称,有单次赔付的,也有多次赔付的比如AIA有TCC(Triple Critical Cover),Aviva有Multipay CI plan,网上有一些比较,你可以去搜一下看看,其它保险公司如Manulife、Tokio Marine也有很不错的plan。

-

#7

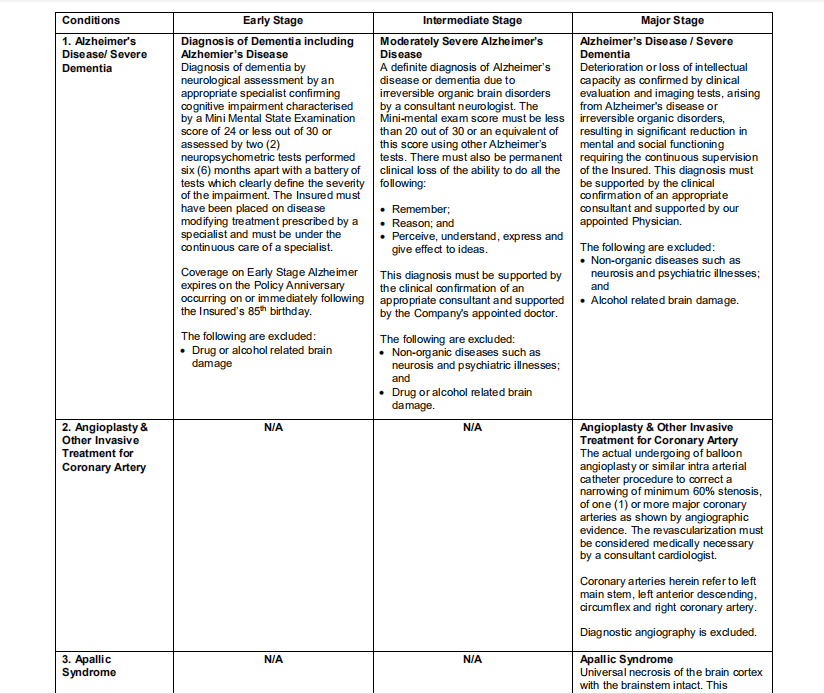

很多重大疾病(不是全部)是分早期,中期,晚期的。各个阶段都有各自比较细节的定义。确诊了就赔付是没错。

如果某个疾病,确诊了属于早期或者中期,那你提到的 Term Life 2 的赔付就不会被触发,只有 Term Life 1 的赔付才会被触发。

下图是 AIA 公司的重疾 Rider 的详细定义。可以看见三列分别为 Early Stage,Intermediate Stage,还有 Major Stage。

其中第 1 个疾病 “阿兹海默 / 老年痴呆”就是典型的可分为 3 种严重程度的疾病。

第 2 个疾病“血管成形术和其他冠状动脉的侵入性治疗”,则不分严重程度。也就是只要发生就归为 major stage。

各家保险公司针对疾病的范围略有差异,不过主流的病,尤其是卫生部规定的 37 种 Major stage 的疾病,通常都会涵盖。

趁年轻应该考虑三个阶段全部 Cover 的。

至于保费差异,据我的经验,各家保险公司策略有所不同。有的公司只保 Major 的比较便宜,加了 Early/Intermediate 就会贵很多;有的公司只保 Major 的比其他公司贵不少,但 3 个阶段全保的增加的没那么多,让客户很容易决定 3 个阶段全保,

当然也可以设计为一定比例的保 3 个阶段,剩下的比例只保 Major。是否可分比例,要看具体产品的设计。

-

#8

楼主对保险的一些基本理念还处在逐渐了解阶段,住院险和重疾险的区别要弄清楚。住院险是属于报销性质的险。也就是先有花销,再去报销。比如某人住院花了 1 万元,他必须先花出去这 1 万元(有了账单),再向保险公司报销这 1 万。原则上他报销的额度最多就这 1 万元(一些 conditional 住院补贴另说)。假设他买了 3 家不同保险公司的同类住院险,那他也最多报销到 1 万元(可以在任意一家报),不能 A 家报完 1 万,再去 B 家 C 家接着报。除非 A 家报不到足额,那剩下的额度可能继续去 B 家报(subject to conditions)。

重疾险和人寿险一样,是属于赔付性质的。只要事情(即重疾的确诊)发生,无论是否有花销,花销了多少,保险公司都会按照购买保额来一次性赔付。它和住院险是互相不冲突的。

假设他在 A 家买了两份重疾险,在 B 家和 C 家也各买了一份,总共 4 份。一旦他被确诊了某个赔付范围内的疾病,无论他后续是否治疗,去哪里治疗,治疗花了多少钱,A 家的两份和 B 家,C 家的重疾险都会一起赔付。

最后至于住院险和重疾险都买的 rational,

1)如前所述,二者互不冲突。

2)有的疾病一旦发生,对家庭的影响可能不仅仅是住院的费用。比如影响到后续的工作能力,受雇状态,以及其他家庭成员。

3)很多住院险,比如 Shield Plan,有地域限制,只能在新加坡住院;而重疾险的范围是全球的。有了赔付,受保人更有条件选择去别的国家治疗。 -

#9

生病的时候可以拿保险赔偿金好好配合医生治疗和疗养,一年不上班,公司应该不会给工资,住院保单也不管工资,

而且账单里面也不是一定能被住院保险全部包括,难免有一些可选自费项目比如电动轮椅,营养保健类(非药类),

不用买大病保险的一般两类人,第一是健康已经不允许的,第二是自己有专门存下来一笔钱比如20万就是留给大病的情况下使用。 -

八年 楼主#10

谢谢大神详细解答

那我看到一个TERM LIFE+dread disease rider, 其中关于dread disease rider是这么描叙的:

2. Benefits

Dread Disease Benefit

Upon diagnosis of the insured with a specified dread disease (except angioplasty and other invasive treatment for coronary

artery) during the term of the rider, the sum assured of the basic plan will be payable in one lump sum.

The rider terminates thereafter.

In the event the insured undergoes angioplasty and other invasive treatment for coronary artery during the term of the

rider, 10% of the sum assured of the basic plan will be payable in one lump sum, subject to a maximum cap of $25,000. The

benefit for angioplasty and other invasive treatment for coronary artery is payable once only, the sum assured of the basic

plan will be reduced accordingly after the payment.那是不是我可以理解为,上面这个rider是包含了early stage的呢? 因为上面讲了upon disgnosis of ....对吧?

-

#11

你帖的这段这个看上去是 general 的触发条件概念,具体范围应该在附件里。upon disgnosis 和是否包含 Early Stage 是两码事儿啊。

因为无论是 Early/Intermediate/Major Stage 3 个阶段全包含,还是只包含 Major Stage,触发条件都是 upon disgnosis。

区别就是前者是 upon disgnosis with any 3 stages of a specified dread disease,后者是 upon disgnosis with major stage of a specified dread disease 而已。

要看有没有包含 Early/Intermediate stage,还是得去看附件中疾病的具体列表了。和我前面那个例子类似,保险公司都会给出疾病范围的简单定义和详细定义,列明哪些疾病包括,并且哪些疾病是 Early stage 范围,哪些是 Intermediate stage 范围,哪些是 Major Stage 范围。

通常含盖全部 3 个阶段的 Rider,和只保严重阶段的 Rider,名字上也会有区别。

这段话后面说的是遇到 angioplasty and other invasive treatment for coronary artery(作为特殊情况),不赔全部保额,只赔付保额的 10%,以 25K 为上限。保单继续有效,但剩下的保额会把已经赔付的额度减去。

其实大的基本概念搞清楚了,这些细节你的经纪都会解释给你。