海皇轮船债券明年九月到期,利息22%

shaokunlun • • 20502 次浏览高人来说说值得购买吗?

---

-

#1

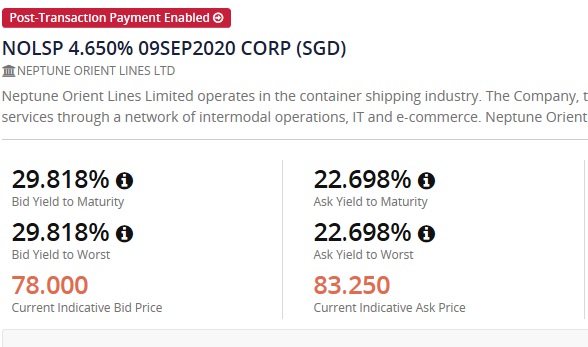

22%是yield?是的话说明市场认为违约的概率很大啊

-

#2

-

shaokunlun 楼主#3

OCBC肯定算错了三月YIELD 就高过15%,现在高过20%

-

#4

不妨再看看之前的黑历史https://www.straitstimes.com/business/nol-bond-holders-hit-by-change-in-control

主要还是看母公司CMA CGM 的状况

CMA CGM's euro-denominated 2021 notes, rated six levels below investment grade by Moody's and Standard & Poor's, traded at 84.4 per cent of face value to yield 12 per cent on Thursday. -

shaokunlun 楼主#5

这个就是市场信息不对称问题了海皇之前连年亏损, 债券利率居然不高, 原因是背后是淡马锡. 那么达飞后面是法国政府,就比较少人知道了. 22%的利息,明年到期,我认为可以搞.

-

#6

希望别违约我持有2020,和2021到期的海皇债6年多了,期间最低跌到过face value 55cents on the dollar. 前年又回弹到95以上。希望明后年别违约吧。估计这么小量280mil, 300mil的legacy bond应该没有流动性,又加上没有评级,OTC市场是无法准确推算出价格的。所以bid offer spread那么大,也卖的便宜。船公司是有资产赔付的,但违约后资产大幅减值的可能性很大。但只要海皇愿意继续经营下去,违约的风险不大。母公司当年花了3billion 从淡马锡买走,不太会为了580mil明后年到期的bond让公司倒闭。

-

#7

垃圾债我们在意的是利息,发债人看上的是本金尽量小心点吧

-

#8

达飞后面是法国政府?你这消息倒是奇了,沙迪家族的达飞可以让法国政府来给他们背书?当年达飞危机时刻也没见法国政府出手相助,倒是土耳其富豪Yildirim的注资,人家至今还是拥有达飞24%股份。

-

shaokunlun 楼主#9

官方解释当然没有那你也不想想土耳其富豪为毛注资。类似国内的华为阿里,政府表面上都声称没有关系。

-

#10

这逻辑倒是和hyflux 有的一比当时不少债券人也是冲着这“战略资产”而去,以为总有政府会照着,如今却还在等待遥遥无期的白骑士拯救。

-

shaokunlun 楼主#11

达飞全球第四,法国第一凯发在坡能排前两百吗?值不值得投资,还是要慧眼啊!

-

#12

评级应该还是有吧BBB-? 否则怎么能卖?

-

#13

去看了一下,yield 有接近30%啊如果按78的价格,

这种东西,应该尽量避免接最后一棒吧

前面100+的时候卖出。收益也不低啊,

越接近到期越低,不是好现象

赌一把的另说, 也许万一赌赢了, 就有牛逼吹了 -

#14

凯发在新加坡还排不到前200?凯发一度作为新加坡制造业中小企业的代表,高峰时期市值高达2.1bn,在新加坡还进不了前200?

-

#15

自己看图,分析

缘来投资大拿真的还是要靠赌性和猜测

-

shaokunlun 楼主#16

你都说是高峰时期市值了当然是看出事的时候值不值得救了