了解新加坡的公积金制度(二):你存的CPF怎么变成你的养老金?

木子鱼 • • 20718 次浏览在上一篇文章里,我简单介绍了CPF里的不同账户;也提到了CPF本质上是一项强制的退休储蓄计划,目的是尽量满足新加坡公民和永久居民的养老金需求。

那么这篇文章我们就来说说关于CPF养老金的事儿。

关于退休户头(RA)

提到CPF的养老储蓄,第一个重要的时间节点是在你到达55周岁时。此时,你原来在CPF普通户头(OA)和特别户头(SA)里的储蓄将被转入一个新成立的户头——退休户头(RA)。这实际上相当于你用OA和SA里已有的存款购买了一份由政府背书的年金产品。

存入退休户头的金额越多,等到可以开始领取养老金时(目前是65周岁),每月能领到的养老金也就越多。不过需要注意,在55岁时能存进退休户头的钱有一个最高限额,叫做“超额存款”(Enhanced Retirement Sum,简称ERS),目前是26.4万新币,逐年递增。

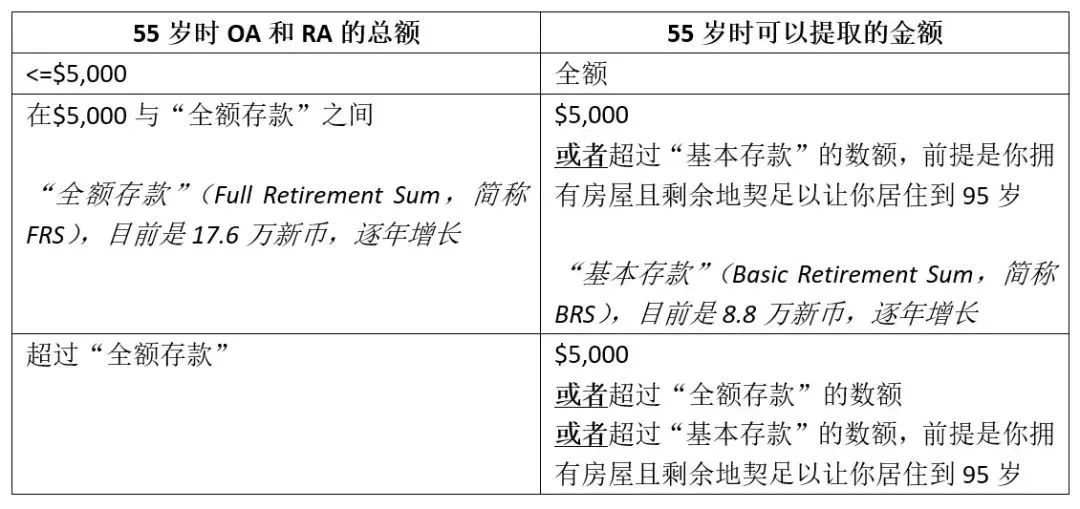

此外,当你到达55岁时,也可以选择从CPF提取一部分钱作为其他用途,具体提款限额如下表:

公积金终身入息计划(CPF LIFE)

如果你是1958年或之后出生的新加坡公民或永久居民,只要在满65岁的半年前,退休户头里有至少6万新币,就将自动被纳入公积金终身入息计划(CPF LIFE)。换句话说,只要满足以上要求,你就可以从65岁开始按月领到一定数额的养老金了,直至你去世的那一天。

如果此时退休户头里不到6万新币怎么办?

你仍然可以手动申请加入CPF LIFE,或者选择加入退休存款计划 (Retirement Sum Scheme)。与CPF LIFE不同,后者并不提供终身养老金;你仍然可以按月提取养老金,直至退休户头枯竭为止。

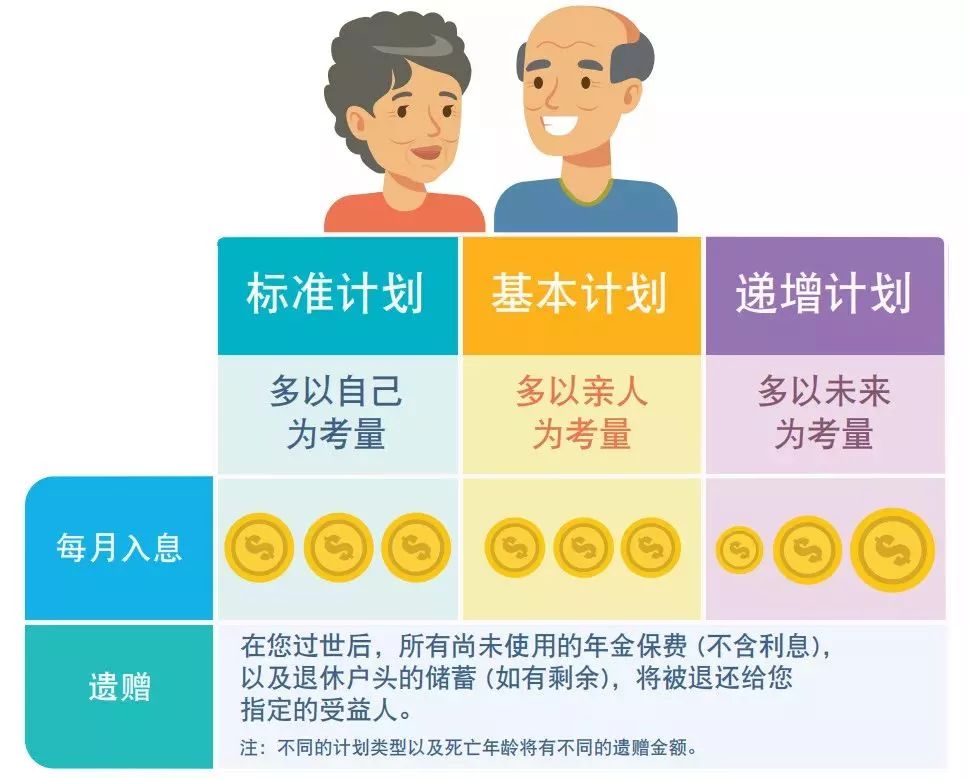

同时,为了满足不同人群的需求,CPF LIFE提供了三种方案可供选择。如下图所示,“标准计划(Standard Plan)”和“基本计划(Basic Plan)”的区别在于前者可以每月领到更多的养老金,后者则可以在身后为家人留下更多遗产。在“递增计划(Escalating Plan)”下,每月能领到的退休金则以每年2%逐年递增,起步较低,但逐年增加。

那么下一个问题就来了,通过CPF LIFE每个月到底能领到多少钱呢?

依据你退休户头里存款金额的大小,以及你选择CPF LIFE哪种方案,具体能领到的养老金也有不同。如下:

需要注意的是,你用来参与CPF LIFE的金额并不仅局限于图中所示的情况,即你在55岁时退休户头里的金额并不需要一定是BRS、FRS或ERS之一,而是可以任意数额,只需注意最高限额为ERS。当然,如果退休户头里的金额很小,你仍然有资格领取终身养老金,只是每个月能领到的钱实在少得可怜而已。

最后,一点思考

1. 新加坡在政府层面提供的养老福利比较有限,因而CPF对于绝大多数新加坡公民和永久居民来说是一项必不可少的满足退休后生活开销的方式。

2. CPF LIFE作为一个由新加坡政府背书的年金计划,可以为参与者提供终身的养老收入,而不必担心“人还活着,钱没了”的窘境。同时,如前一篇文章提到,CPF的存款利率相当不错,在整个新加坡低利息的环境下,算是少有的又高又稳的存钱方式。

3. 然而,CPF LIFE也有它的局限。在目前,最早要等到65岁才能开始领取养老金,而且随着老龄化以及退休年龄的增长,能够开始领取CPF LIFE养老金的年龄也大有延后的趋势。对于希望能早一些享受退休生活,或者有更灵活选择的人群来说,CPF LIFE或许过于呆板,不妨考虑为自己额外添置一份更灵活的退休储蓄计划。

4. 此外,依据现行的限制,在55岁时最多可以往退休户头里存入26.4万新币,根据“标准计划(Standard Plan)”,每月可以领取的养老金额为$1,960 - $2,110。对于想要享受更高养老金的人群来说,在CPF之外也需要有其他的理财打算。

-

#1

谢谢分享有个问题,如果过了55岁以后,满足了退休户口的要求,剩余的钱还在OA or SA里面吗?可以随意提取吗?

-

木子鱼 楼主#2

可以留在里面,也可以提取

-

#3

简单的回答是还在OA/SA,可以随时提取

具体起来情况比较复杂,房产可以住到95岁的话RA里的钱也可以把BRS以上的钱取出来,然后cash top up的部分在mandatory contribution不太多的前提下不能取,下边儿有个比较复杂和完整的分析:

https://heartlandboy.com/money-withdraw-from-your-cpf-at-55/

本站绝大部分人只要持续工作,mandatory contribution肯定远超过FRS,所以不需要去了解那么多种情况,上面简单答案就够了 -

#4

对于白领以上阶层工作40年 到退休时cpf连本带利有1.5个million是正常现象。有些人应该是圣母婊惯了,一方面喷新加坡的养老,一方面让他真金白银掏钱去支持穷苦人 他又肯定不愿意。

-

#5

这边公积金制度是不错的比国内好

不过养老也是要看其它方面,比如国内事业单位的退休待遇就很好 -

#6

你说的那是以前公务员和事业单位的不用交社保,但领得退休金最多,这非常不公平。现在并轨了,都得交。其实这边cpf跟国内是一回事儿啊,都是自己出一部分公司出一部分,都是交满一定年限(国内15年,这达到minimum sum),然后都是多交多得,都是可以拿到死(这边也是cpf life) 不明白为啥那么多人说这儿的cpf跟国内养老不一样。

-

#7

当然不一样cpf,你交的和公司交的,都在你的账上,你随时看到流水和总额。年轻的时候没有交,七老八十去端盘子也不会给你一分钱。

国内的社保,个人交的在自己账上,公司交的叫做统筹,鬼知道去哪里了。更糟糕的是,公司交的才是大头。为了维稳,年轻的时候没有交,退休后有各种各样的方式“补交”,然后就可以在社保里面领钱了。你让真金白银缴纳的人怎么想呢。 -

#8

CPF和中国养老金还是不太一样因为通胀,养老金也会不时调整,以保证实际购买力

但CPF基本上都是固定的数字的给付,所以也算是有些贬值了 -

#9

这儿cpf医疗账户 特殊账户和养老账户也是年4%的利息啊,比核心通胀要高。当然国内每年养老金的涨幅可能高于这边,但国内物价涨幅也比这边更大啊 养老金调整是为了cover通胀的

-

#10

你想多了国内不交够15年,也没有养老金拿的。所以那些没有正式工作的人都是自己交社保(个人和公司的部分一起交),跟这边自雇人士们给自己填CPF是一个道理

-

#11

这样的话,是不是只放BRS就好?其余的钱能自己控制,按需取钱

-

#12

好像不对吧养老金各地有自己的政策,我邻居一辈子家庭主妇,只交了一两万左右吧,称为“视为缴纳”,相当于这点钱就把过去的都算交了,然后每个月就可以拿几百块。对这些人来说,政府的政策当然是好,可是那些按照三倍工资顶限交的人却不一定这么认为。

-

#13

按照三倍工资顶限交的人退休后的结算比例会高很多,这点倒没什么问题

问题是养老金是否能够可持续发展,这是个问题 -

#14

新加坡 CPF的钱到时候是否真够养老不好说但国内的养老金因为跟随物价调整幅度还蛮大,所以养老问题真不大。唯一要担心的是养老金的池子会不会被耗干

-

#15

不见得现在的作法,就是交的多的补贴交的少的,否则搞统筹账户干啥。不就是为了浑水摸鱼吗。

-

#16

事实上你可以申请免除全部或者部分retirement sum

If you are aged 55 and above and are receiving lifelong monthly payouts from a pension or a private annuity (bought using cash or under the CPF Investment Scheme), you may apply to be exempted from setting aside a retirement sum in your Retirement Account.

You may be fully or partially exempted, depending on the lifelong monthly payout amount from your pension or annuity.

如果没有退休金/年金,不建议考虑BRS,毕竟每个月拿到的钱有限。ERS比较好。本地论坛很多讨论,你可以去看看,我没细看,看多了头晕。

https://forums.hardwarezone.com.sg/money-mind-210/frs-vs-ers-5628522.html -

#17

已经耗干了全国从去年开始,7个发达省份开始给其他省份补充养老金,国内现在有几个省份已经彻底清0了,还有不少省份寅吃卯粮,还有一些是正好打平,这只是2018年。

随着老龄化加剧,山东也要退出给其他省份补养老金的行列,福建未来也会如此,除了江浙沪京广还能扛一扛。不过能扛多久呢,这么多要饭省。 -

#18

不是说ERS比较好吧假设都能存够FRS,那么55岁时就利息而言

RA 6%(首6万) 4%

SA 4%

MA 4%

OA 2.5%

那么超过FRS部分的钱,放在RA和SA里面利息是一样的。但SA和OA里的钱可以随时拿出来, RA不行

当然活得久的话,基于 CPF LIFE,等RA耗尽的时候,相当于政府补贴。ERS能比FRS多拿一些 -

#19

结合赡养老人的贴狮城帮大大们是不是都以55退休为目标

刚好孩子大了,老人老了,钱希望够花了 -

#20

统筹账户是败笔

新加坡的cpf,归属很明确,无论几个账户,OA,MA,SA,钱都是记在个人名下,每年的利息是多少,和银行账户类似,白纸黑字。登陆cpf网站,你现在有多少钱,一目了然,谁也轻易不能动你的钱。

但是天朝的统筹账户就不一样了,普通人根本不知道有多少钱在里面,这个钱每年去了哪里也不知道,产生了多少利息,还是不知道。普通民众不明真相的情况下,这钱就方便操作了。

当然,统筹账户的出台,应该有其历史背景,现在领社保的这批人,工作的时候根本没有交过,不搞个统筹账户出来,这些人的钱哪里来呢。至于以后的事情,扔给以后的领导吧。 -

#21

RA首3万 6%, 3万-6万 5%,6万以上 4%基于CPF LIFE,政府没有补贴,是用RA的钱投资

-

#22

我就想知道,如果人没了, 钱还在CPF, 那么子女可以提现么?还是也到子女的CPF 里面?

-

#23

对的,RA我前面写得有点不太对RA 首3万6%,接下来3万5%,剩下4%

虽然是政府拿RA去投资,但保证到死都会给你付钱的。

你拿RA算下利息和支付,基本上80来岁就用完了。剩下继续给支的养老金,其实算是政府补贴了 -

#24

首先假定RA和SA回报率差不多在这个前提下,RA/SA放越多越好,OA就没那么有吸引力。所以策略应该是把OA尽量变成SA/RA,快满55岁的时候SA里面留4万,剩下全部暂时投资,OA里的钱就会自动提取与SA里的4万一起组成RA,再把OA转到RA up to ERS,然后卖掉SA的投资就好了

-

#25

取决于你的CPF nomination没有nomination的话跟遗产法走(注意遗嘱管不了CPF分配),应该是现金吧

-

#26

人傻不坼CPF给你个固定利率就不是统筹帐户了?还不是拿去统一投资?如果,我说如果GIC亏了全部本金,你还梦想你自己的CPF能全额拿回?朝三暮四的游戏,猴子还以为自己可以控制。。。

-

#27

不需要这么麻烦吧55岁时,OA+SA的钱转去 RA FRS

然后有多钱想top up去ERS就从OA+SA转呗

OA转去SA也是可以的阿 -

#28

他的意思是如何更多利用RA的高息,比如说SA帐户已经超过BRS/FRS或者cap了,考虑如何把RA的钱拿到更高的利息。这是个不错的路子

-

#29

系统生成RA的时候是先SA再OA55岁后不可以transfer OA到SA

上面我说的中有一点不确定:SA有投资的时候不知道可不可以transfer OA to RA

但第一点在55岁生日快到的时候SA拿去投资只留下4万是值得做的,会有十几万CPF存款多拿1.5%年利,13万20年可以多拿7万利息 -

#30

我的理解跟你不一样如果65岁时选standard plan, 所有会员RA的钱放到一起投资,投资收益很可能高于SA/RA的利息支付,CPF LIFE就是一种保险,跟保险公司不会贴钱一样,政府也不会贴钱,寿命长的拿得多了,寿命短的拿得少了. monthly payout是根据所有人的平均寿命和投资回报率计算出来的。

-

#31

你似乎缺乏点基础知识养老金拿去投资,是全世界的通行做法。和统筹与否无关。换句话说,是否统筹,养老金都是拿去投资的。

cpf收你钱的时候就已经告诉你这钱有多少利息,如何支付。国内的统筹呢? -

#32

对头所有的钱池,都是拿去投资的, 包括我们存在银行的钱。

只有土财主,才把票子装在坛子里,埋在床底下, 呵呵 -

#33

是这样的但因为monthly payout是固定的,如果大家都寿命增加了,相当于政府还是要兜底的

-

#34

总之一句话活久久,绝不吃亏。

-

#35

没看懂怎么能多拿1.5%年利SA和RA不都是4%pa吗?放回SA和自动滚到RA不一样吗?

-

#36

SA留下4万后(必须留4万)RA会从这SA4万加OA的13万多组成

如果啥都不做,RA会由SA的17万多组成(因为先SA后OA),OA的还在OA

利息差就是RA跟OA之间的了 -

#37

SA有什么稳妥的投资吗?你说得对。请问SA有什么稳妥的投资吗?

-

#38

对我们这些新移民是好事

父母的养老金靠统筹。以前他们没交过养老金现在也能领取 相对减轻了我们的负担

本地人很多人父母一分钱养老金都没有。要么自己继续工作要么靠子女救济

不少本地人又要养老人又要养小孩真的很辛苦的

-

木子鱼 楼主#39

了解新加坡的公积金制度(二):你存的CPF怎么变成你的养老金?

在上一篇文章里,我简单介绍了CPF里的不同账户;也提到了CPF本质上是一项强制的退休储蓄计划,目的是尽量满足新加坡公民和永久居民的养老金需求。

那么这篇文章我们就来说说关于CPF养老金的事儿。

关于退休户头(RA)

提到CPF的养老储蓄,第一个重要的时间节点是在你到达55周岁时。此时,你原来在CPF普通户头(OA)和特别户头(SA)里的储蓄将被转入一个新成立的户头——退休户头(RA)。这实际上相当于你用OA和SA里已有的存款购买了一份由政府背书的年金产品。

存入退休户头的金额越多,等到可以开始领取养老金时(目前是65周岁),每月能领到的养老金也就越多。不过需要注意,在55岁时能存进退休户头的钱有一个最高限额,叫做“超额存款”(Enhanced Retirement Sum,简称ERS),目前是26.4万新币,逐年递增。

此外,当你到达55岁时,也可以选择从CPF提取一部分钱作为其他用途,具体提款限额如下表:

公积金终身入息计划(CPF LIFE)

如果你是1958年或之后出生的新加坡公民或永久居民,只要在满65岁的半年前,退休户头里有至少6万新币,就将自动被纳入公积金终身入息计划(CPF LIFE)。换句话说,只要满足以上要求,你就可以从65岁开始按月领到一定数额的养老金了,直至你去世的那一天。

如果此时退休户头里不到6万新币怎么办?

你仍然可以手动申请加入CPF LIFE,或者选择加入退休存款计划 (Retirement Sum Scheme)。与CPF LIFE不同,后者并不提供终身养老金;你仍然可以按月提取养老金,直至退休户头枯竭为止。

同时,为了满足不同人群的需求,CPF LIFE提供了三种方案可供选择。如下图所示,“标准计划(Standard Plan)”和“基本计划(Basic Plan)”的区别在于前者可以每月领到更多的养老金,后者则可以在身后为家人留下更多遗产。在“递增计划(Escalating Plan)”下,每月能领到的退休金则以每年2%逐年递增,起步较低,但逐年增加。

那么下一个问题就来了,通过CPF LIFE每个月到底能领到多少钱呢?

依据你退休户头里存款金额的大小,以及你选择CPF LIFE哪种方案,具体能领到的养老金也有不同。如下:

需要注意的是,你用来参与CPF LIFE的金额并不仅局限于图中所示的情况,即你在55岁时退休户头里的金额并不需要一定是BRS、FRS或ERS之一,而是可以任意数额,只需注意最高限额为ERS。当然,如果退休户头里的金额很小,你仍然有资格领取终身养老金,只是每个月能领到的钱实在少得可怜而已。

最后,一点思考

1. 新加坡在政府层面提供的养老福利比较有限,因而CPF对于绝大多数新加坡公民和永久居民来说是一项必不可少的满足退休后生活开销的方式。

2. CPF LIFE作为一个由新加坡政府背书的年金计划,可以为参与者提供终身的养老收入,而不必担心“人还活着,钱没了”的窘境。同时,如前一篇文章提到,CPF的存款利率相当不错,在整个新加坡低利息的环境下,算是少有的又高又稳的存钱方式。

3. 然而,CPF LIFE也有它的局限。在目前,最早要等到65岁才能开始领取养老金,而且随着老龄化以及退休年龄的增长,能够开始领取CPF LIFE养老金的年龄也大有延后的趋势。对于希望能早一些享受退休生活,或者有更灵活选择的人群来说,CPF LIFE或许过于呆板,不妨考虑为自己额外添置一份更灵活的退休储蓄计划。

4. 此外,依据现行的限制,在55岁时最多可以往退休户头里存入26.4万新币,根据“标准计划(Standard Plan)”,每月可以领取的养老金额为$1,960 - $2,110。对于想要享受更高养老金的人群来说,在CPF之外也需要有其他的理财打算。

该帖荣获当日十大第6,奖励楼主8分以及12狮城帮币,时间:2019-07-05 22:00:07。