旁边保险的帖子很热烈,回帖中我又提到了填补 CPF,尤其是用 MediSave A/C 的利息分担随年龄不断上涨的 compulsory MediShield Life 保费这么个角度。

过去曾多次发帖建议网友们 Top Up CPF,自己也是这样身体力行的。我也知道很多网友是采纳了我的建议的,一方面省个人所得税,一方面可以拿相对不错的利息。

当然,发的那些帖子都是启发和供参考角度。每个人的情况不同,Top Up CPF 的方式从来都不是适合所有人。投资大神们以及对 CPF 不屑一顾的朋友们就轻喷吧。如果世界上每个人都能像大神们一般拿到 15 - 20% 的年回报率,那就有问题了不是。

如果有朋友觉得 benefit from 这个建议,可以上来讨论一下心得。另外,1 月份又是每年填补 CPF 的不错的时机,尤其是对于自雇人士的朋友。我自己准备春节前去填补。

---

44 条回复

-

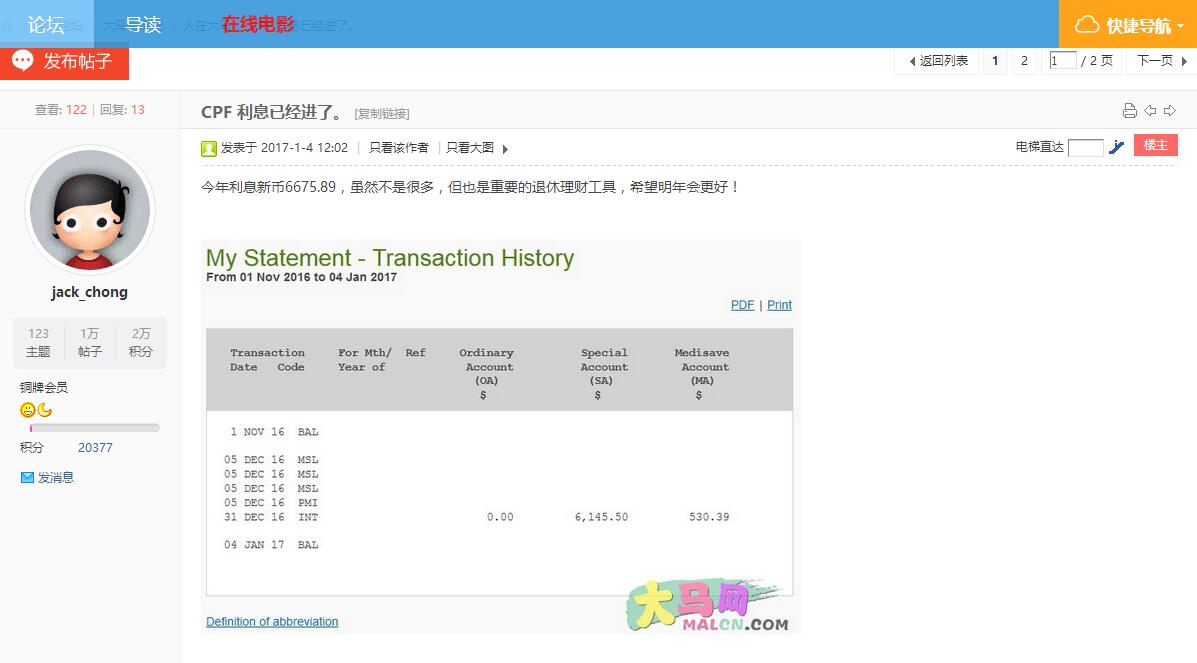

NewOriental 楼主#1

在别的论坛看到一个元旦刚过晒 CPF 利息的,看来不少朋友有类似做法

-

#2

有闲钱最好top up省下的税金,外加不错的利息,很划算的。支持楼主!

-

#3

支持每年7k年初充

-

#4

为啥为啥1 月份又是每年填补 CPF 的不错的时机,尤其是对于自雇人士的朋友?

-

#5

怎么填补?层主的意思是每年存7k在cpf吗 存在哪个account下呢 怎么存? 完全是理财白痴,求赐教

-

#6

因为可以拿一整年的利息目测4%,280利息块妥妥的

-

#7

SA,也就是以后的退休账户注意这个账户退休前是只进不出哈

-

#8

55岁前可以拿出多余的钱当然 坡县朝令夕改,我几十年后不一定了

-

NewOriental 楼主#9

楼上已经说了,1 月份填补可以尽可能多的拿利息。

不过利息的计算有点讲究,据 CPF 的说法,CPF 利息的起息日都是每个 calendar month 的第 1 天。如果当月 1 号钱没有进来,那就要到下个月 1 号计息。

按理说元旦当天 top up 进去可以从 1月1日计息,但由于元旦是公共假期,任何方式都无法让 top up 的钱在 1 日当天到账,所以 1月份的 top up 都是在 2 月1日开始计息的。也就是 SA 的 7 千块,最多能带来 11 个月的利息,也就是(7000*4%/365)*(365-31) 天 = $256,或者 (7000*5%/365)*(365-31) 天 = $320,或者二者之间,因为 SA+MS 之和的首 $40K 有额外 1% 的利息也就是 5%。

至于尤其是对于自雇人士,那是因为 employee 年初往往无法准确预测全年的 compulsory CPF,除了 进 SA 的7000 块肯定可以在 Retirement Sum Scheme 下 top up,其他的项目 top up 不容易准确预测。 而自雇人士年初就可以选择把 17 年的所有 top up 额度利用完:先填补 SA 的 $7000,再填补 Medisave 足额 $37740,一共就是 $44740(当然如果自雇人士预计今年还会找 employee 工作那另说)。

希望解释清楚了。

-

NewOriental 楼主#10

如果楼上之前没有关注过这个话题,可以参考前年底的这个 original 旧帖http://bbs.huasing.net/sForum/bbs.php?B=147_13383753

里面很多细节都有讨论。不明白的可以在这里讨论,或者打给 CPF 局询问。 -

#11

1 月份应该填补 CPF1 月份又是每年填补 CPF 的不错的时机 -

最好填补哪个account ? 楼主是指的那个special account 7000块吗? 谢谢 -

#12

上次看到个晒利息2万多的简直是会心一击。

-

NewOriental 楼主#13

是。首先是这个 SA 的7000 块值得考虑。如果还有闲钱没有更好的用处,也可以继续填补其他户头。但填补其他户头牵扯到的扣税略复杂,employee 只能通过填补 MediSave 的差额来扣税,Self employed 就随便填补了,填到哪个户头都可以扣税的(当然还 subject to 其他条件比如年营业额等)。

供参考。 -

NewOriental 楼主#14

那个的确猛。我觉得普通人每年有个七八千块的 CPF 利息,已经算不错了。2 万多利息的话,CPF 户口里总额应该超过 60 万了,确实可以让退休生活相当滋润了。

-

#15

利息只有一千的怎么破。。

-

NewOriental 楼主#16

谁都是从刚参加工作过来的啊。1千也比没有的强吧?如果放在活期户头,你知道 1 千的年利息需要多少本金吗?需要 200 万新币。

-

#17

原来CPF利息这么给力。。受教了

-

#18

有个小白问题我的OA户头的钱如果一直不用来还贷款,是不是退休了之后会并去SA?然后每个月的钱是从SA领?

-

#19

就怕还没够资格领人已经不在了会自动存进子女的cpf吗?还是充公

-

#20

老婆子女父母继承也可以自己去cpf签字指定受益人,留给谁

-

#21

謝謝分享! 看了CPF的website, 請教樓主Top up SA減稅是否受以下條例限制?1。The maximum amount of VC for a person is the difference between the CPF Annual Limit of $37,740 and the amount of mandatory contributions (MC) made for the calendar year. No further VC can be made if the MC and VC have already reached the current CPF Annual Limit of $37,740.

2。From 1 January 2017, a personal income tax relief cap of $80,000 will apply from Year of Assessment 2018. This cap applies to the total amount of all tax reliefs claimed, including any relief on voluntary CPF contributions. For non-self-employed person, only voluntary contribution to Medisave Account is tax deductible. -

#22

谢谢我要学习起来

-

#23

从今年起,作为两娃全职妈妈,不考虑这个选项了iras relief cap 8w

这个7k,除了280的利息,没有减税的作用了。 -

#24

现在一月top up的话省FY2017的税是吗也就是iras只有算FY2017的税才能扣对嘛

-

#25

可以你老公top up减他的税吗?

-

NewOriental 楼主#26

其实目前 CPF 相对的高利息,只是因为目前大环境利息非常低,所以目前 CPF 的利息是活期的几十倍。

随着美联储加息和全球经济形势变化,低利息大环境终有改变的时候。利息上涨的时候,比如活期存款上涨到 0.5%(目前是 0.05%),CPF 利息断不可能像现在这样还是活期存款的 50 - 100 倍的。

在我看来积极存 CPF,高息并不是最主要的考虑角度,除了以上大环境变化,毕竟你还牺牲了流动性。

我自己觉得还是应该从 CPF 的本质角度去看待这事儿才是主要的目的 —— 及早为退休打算,早早解决退休这个后顾之忧。假设政府没有 CPF 制度,难道我们就不为退休做准备了吗?我们不得照样为退休该储蓄的储蓄,该长期投资的长期投资么?

现在政府提供了 CPF 制度,算是新加坡社会三大基石之一,并且有减税,补贴利息,几乎 0 风险这样的鼓励手段,那我们更应该在有条件的情况下充分利用这些政策来为退休准备这个目的服务。

我相信一个 30 岁左右的新移民,正常工作,只要充分利用了这个 instrument,到 65 岁退休的时候,所积累的 CPF 资金应该是可以让自己比较从容的退休的。

而如果他是另一种情况,一方面用光 CPF 的 OA 去买房,另一方面自己的现金也没有好好规划,全部花光,那到了退休的时候,或许 SA 的余额可以达到政府要求的 Full Retirement Sum(2017 年是 $166,000),但这个数字仅可以让你勉强维持一些基本生活开销,和 CPF 里有 800K - 1M余额的退休生活质量肯定颇有区别。 -

NewOriental 楼主#27

第 2 条是针对所有减税项目的总 cap,当然也包括 top up CPF 减税(if any)第 1 条本身说的并不牵扯到减税事宜,而是针对通常的 CPF 户口来进行 voluntary contribution(VC)的顶限。也就是无论你怎么 VC,都不可以超过 6K*37%*17个月 = $37,740。这个主要是 CPF 局管的。在这个前提下,你可以 VC,但 VC 是否符合减税,还得看其他限制条件(比如 employee VC 到 3 个户口,可以 VC,但是不能减税),后者主要是税务局管的。

而我们讨论的 Top Up $7000 块进 SA 来减税的事情,这个 $7000 是政府的 Retirement Sum Scheme,是纯 voluntary 的计划,只是这笔钱的去向是去 SA,它不受以上的 $37,740 限制,只受 SA 是否达到目前 Full Retirement Sum $166,000 的限制。

概念是有点小复杂,不过只要用点心思去解读,也是不难弄清楚的。 -

NewOriental 楼主#28

是的,1月top up,就是省 FY 2017 年的税。也就是 2018 年 3-4 月要申报的个税

-

NewOriental 楼主#29

不是。55 岁的时候 OA 和 SA 就不存在了,会有一个 Retirement Account 设立RA 的钱,就来自于 OA 和 SA 之和。通常情况下,你需要在 RA 里留 Full Retirement Sum of $166,000(2017 年数字),然后可以把高过这个数字的钱取出来(如果你有房产并做抵押,RA 里只需要留 Basic Retirement Sum 也就是一半的 FRS 的钱而把多余的取出来)。

RA 账户在 55 岁设立,但在 65 岁(目前退休年龄)开始按月领取。

这个问题算是基本问题,你可以去 CPF 网站阅读更多详情。 -

#30

同意,好些新加坡人除了cpf就没有存款还怨声载道,埋怨钱被政府绑住了,尤其中下收入者,除了组屋就一点儿cpf还自我感觉良好。工作到七老八十怪谁呢?难道我被政府洗脑了,怎么这么支持政府的政策呢!

-

#31

这个Sum每年还在涨....退休前一定要赶得上啊。

-

#32

谢谢明白了,好像有房产只要8万多,其实满容易就到这个数字了。不过领的钱只够吃饭啊

-

#33

请问普通户口可以填补吗?有什么限制?

-

NewOriental 楼主#34

不可以只填补普通户口(OA),没有这个 optionVC 只有两个 Option:

1. 按比例 top up 3 个户口 OA/SA/MS —— 对于 employee,这种方式没有扣税;

2. 只 VC MediSave —— 对于 employee,这种方式可以扣税,但 VC 的额度 cap 是 Basic Healthcare Sum (BHS) of $49,800 和你目前 Medisave balance 之间的差额。比如你 MediSave 已经有 $49,000 了,那你顶多还可以 VC $800 块。

除了以上两种方式,无论自雇还是 Employee,都可以在 Retirement Sum Scheme 下,单独 top up SA 账户,其中 up to $7,000 可以免税(当然还受总体 Tax Relief Cap of $80,000 的限制)。 -

#35

Retirement Sum Scheme 下,单独 top up SA 账户请问:

Retirement Sum Scheme 下,单独 top up SA 账户, 金额有限制吗? -

NewOriental 楼主#36

有限制。目前的限制是 Retirement Sum of $166,000和你 current SA balance 之间的差额。

比如你的 SA 里已经有 100K 了,那么你顶多可以 top up $66,000,其中 $7,000 可以扣税(当然是否扣税还受其他条件限制)。 -

#37

谢谢回复如果退休户口和 医疗户口都满了,还可以top up 吗?

-

NewOriental 楼主#38

在这种情况下,如果你是 self employed,你可以继续填补 MediSave,只是 MediSave 会马上溢出到 OA(因为 SA 已经满了);

如果你是 employee,你只剩一个 top up 选项,就是 3 个户口按比例 top up。 -

NewOriental 楼主#39

又提到了填补 CPF 的老话题,元旦刚过,16年的 CPF 利息都发下来了旁边保险的帖子很热烈,回帖中我又提到了填补 CPF,尤其是用 MediSave A/C 的利息分担随年龄不断上涨的 compulsory MediShield Life 保费这么个角度。

过去曾多次发帖建议网友们 Top Up CPF,自己也是这样身体力行的。我也知道很多网友是采纳了我的建议的,一方面省个人所得税,一方面可以拿相对不错的利息。

当然,发的那些帖子都是启发和供参考角度。每个人的情况不同,Top Up CPF 的方式从来都不是适合所有人。投资大神们以及对 CPF 不屑一顾的朋友们就轻喷吧。如果世界上每个人都能像大神们一般拿到 15 - 20% 的年回报率,那就有问题了不是。

如果有朋友觉得 benefit from 这个建议,可以上来讨论一下心得。另外,1 月份又是每年填补 CPF 的不错的时机,尤其是对于自雇人士的朋友。我自己准备春节前去填补。

---

该帖荣获当日十大第8,奖励楼主4分以及6狮城帮币,时间:2017-01-14 22:00:04。 -

NewOriental 楼主#40

是的,好像 2017 年已经涨了。虽然不多,那又多出一点省税空间了。不过也不是 $54,500,是 $52,000

Basic Healthcare Sum (BHS) for 2017

For members below 65 years old in 2017, BHS will be $52,000

For members who turn 65 years old in 2017, BHS will be $52,000 and will not change for the rest of their lives -

#41

非常感谢:)算了一下今年税好高,还是去填补一下比较划算~

另外有一个SRS的那个是要买投资组合吧,不然没利息?虽然也可以抵税 。。 -

NewOriental 楼主#42

SRS 那个扣税和你要不要买投资组合是完全的两码事儿你只要设立了 SRS 户口并且转钱进去就可以扣税了。

至于放进去的钱你再干吗,是躺在银行,还是拿去投资,投什么资,是另一码字事儿,和扣税没关了。

投资当然风险自负,只能投 SRS 限定的产品,包括一些针对退休的保险产品。 -

#43

问下大神听朋友说自己买个退休相关的保险,SA account的钱都可以拿去OA还房贷,不知道有没有这一说?

-

NewOriental 楼主#44

我没有听说过 SA Account 可以还房贷的说法。只有 OA 可以转去 SA,但不可逆。更没听说过和买什么保险能扯上关系。所谓退休相关保险,只不过是 traditional plan with policy value 以先交钱,积累 policy value,后面以每月发放退休金形式呈现出来而已。本质上和小孩子的“教育险”什么的是一回事儿。

唯一有点不一样的,是这种保险通常可以用 SRS 账户买,毕竟表现形式是为了退休。