那些以为有公司保险就足够了人,请看过来。

国大大叔 • • 42633 次浏览在公司这么久都不知道公司的医疗保险到底能保障到什么程度。

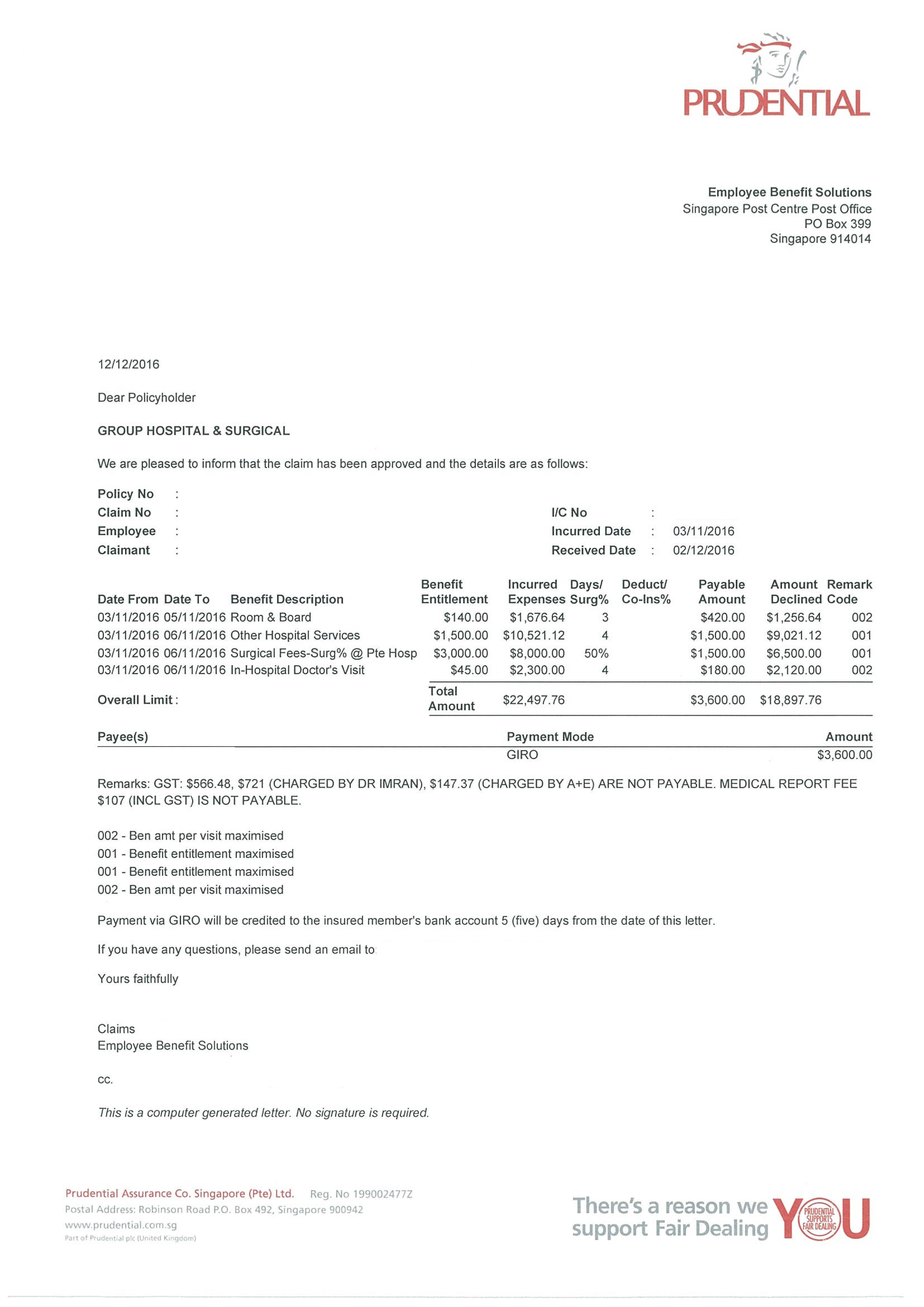

11月3日,急性阑尾炎

私立医院单人病房住院4天加手术。一共24000元

拿到账单先找公司HR理赔,隔了2周,理赔金额是3600. 美图为证。

还算是挺惊讶的,这样的公司保险有到不如没有。算是十足的false hope

各位还寄希望于公司的医疗保险,不如还跟HR讨一份公司的保险条款,看看真的需要住院,自己能得到多少赔偿。

Disclaimer:

1。我不卖保险

2。公司理赔3600之后的余额两万多,我的个人保险都100%赔给我了。还另有小一千块的营养费,happy ending

-

国大大叔 楼主#1

术后复诊大概2000块了也没打算再找公司的保险做理赔

个人的保险也都100%赔给了我 -

#2

那是你公司保险不好。。

-

#3

单位的住院险有cap,不是as charged所以还是保留了个人及家人加到了100%的住院险

-

国大大叔 楼主#4

不是每个公司的保险都好dididi

-

#5

为什么会有小1千的营养费的?xmlzj

-

#6

国大大叔的单位是国大?只知道南大的保险好像就不是很好

-

#7

确实要买个人保险人还会失业呢

不过楼主的公司保险确实太差了 哈哈 -

国大大叔 楼主#8

有些住院保险有hospitalization cash benefit

住院每天都有cash拿 -

国大大叔 楼主#9

单位不是国大也不是南大

-

国大大叔 楼主#10

好吧真的很差

瞬间有换工作的冲动 -

#11

这肯定的啊所以要根据公司保险来调整 我现在公司还不错 额度24倍月薪 私人医院可以住单间

-

#12

那个是再额外付款买的 hospitalization cash。除了100% claim的rider之外,还有另一个cash rider。

-

#13

公司保险看点小病还是好用的,

但真遇到严重的或慢性问题工作合同都不一定能保住

就更别说报销医疗花费了。 -

#14

阑尾炎24k?我只想说,我的天啊!

-

#15

公司的保证聊胜于无xmlzj

-

#16

阑尾炎手术就24K,我的天啦!祝大叔早日康复!

敢问大叔,自己买的是哪家保险?这么仁道…

还有每年要出多少保费呢? -

国大大叔 楼主#17

医疗费用主要是看病房的选择和住院天数

政府医院C等病房一屋12张床,扣到来估计花不了多少。 -

#18

直观地感受到了生病的恐怖这个帖子用事实说明了没有保险真的生不起病。身体好才是真的好

-

国大大叔 楼主#19

我买的就是市面上最常见的medishield plan 的私人保险升级版每个保险公司都offer

有能力的话就给自己买个rider,100%coverage

没有买rider就是90%-2000元的coverage

我之前说的营养费的是另外一种保险,这个倒是可有可无

重要的还是保障 -

国大大叔 楼主#20

出院后,当索赔陆续进账时我让我妈猜一下住院的费用,她睁大眼睛咬着牙说“几千块?”

还好是全报销,不然真的会吓到老人家-,- -

#21

刚加了rider, 看来还是有必要的没事还好, 一旦住院这医疗费自己还真亚历山大.

-

#22

楼主请教一下噢你的hospitalization cash benefit是多久拿到的呀?

我七月底住院近十天,保险也是说有额外补助,可是到现在也没给我。而且出院之后看医生和买药的钱都是自己垫付,现在都还没有claim下来,着急(T_T) -

国大大叔 楼主#23

顺便说下医生这个职业真的很好赚励志以后把自己的孩子培养成healthcare战线的一员

-

国大大叔 楼主#24

这个就要看你的代理员有没有上心的帮你递交申请,我的大概一周多就拿到钱了唉。。。买了这么多年的保险,现在越来越觉得买保险最关键的是跟谁买

碰上不给力的代理员,就会有数不清的血泪史 -

#25

哭,我是跟熟人买的都不好意思催,看来我要催一催了,谢谢信息

-

国大大叔 楼主#26

住院的索赔是有时限的别超过了时限,保险公司就可能不报销了

-

#27

噢噢好的谢谢提醒!

-

#28

你买的一年多少钱呀?

-

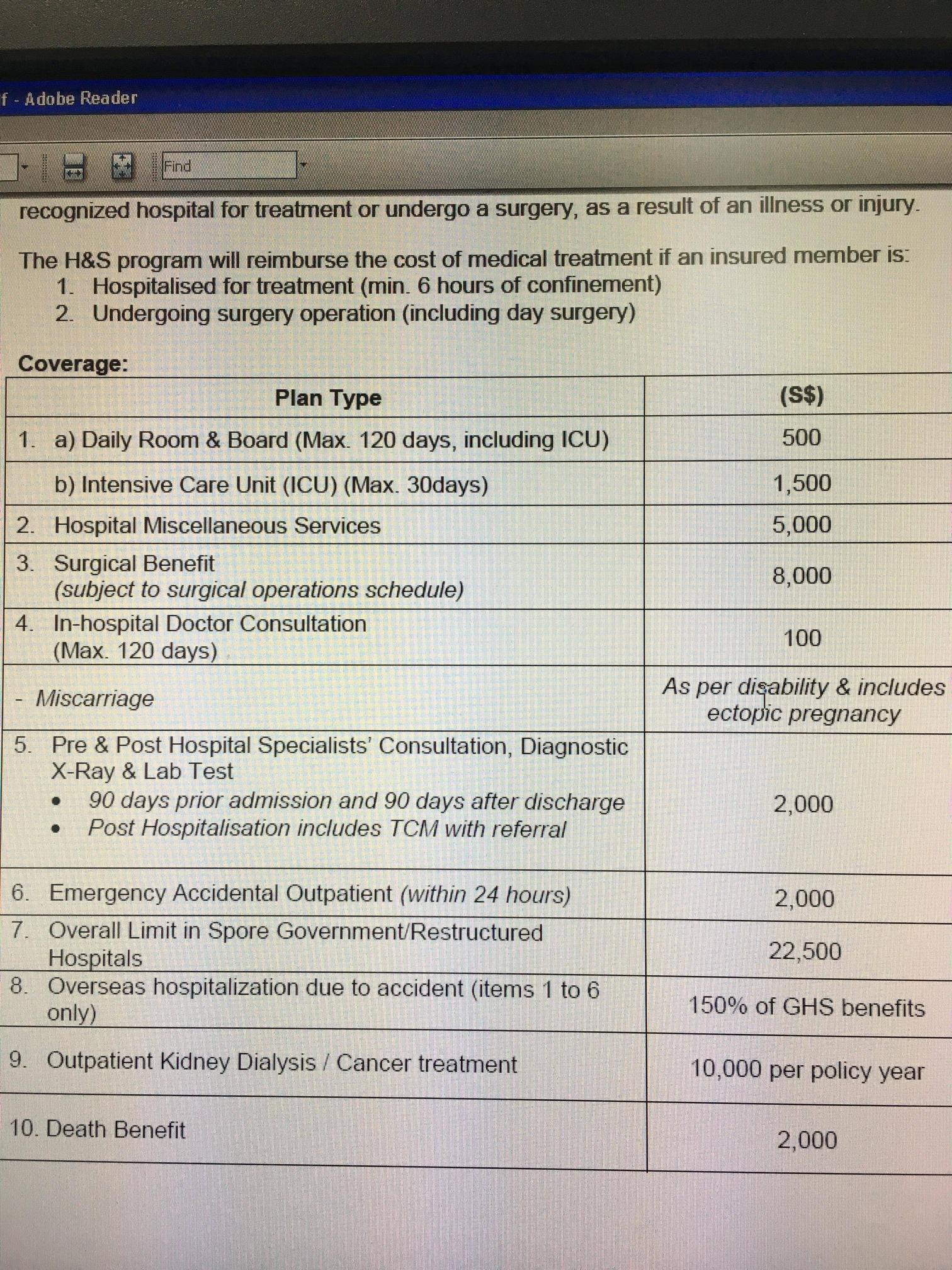

#29

公司的保险通常有限额例如NUS的教授,每年的住院保险索赔限额才不到5万,而且具体项目还有更细致的限额。

公司的保险无论保障内容如何,总是属于公司的保单,当公司决定作出任何更改的时候,我们只能被动接受。

公司的保险,平时对付点小病小灾,看着诊所专家门诊什么的还是可以的。但是一旦出现较为严重的疾病,需要长期持续治疗的,很有可能会失去工作,通常公司只会保留3-6个月吧。如果失去工作的话,公司的保单也就跟你没有关系了,那么在这种最需要保障的时候反而会失去保障,那么所有的费用就要靠自己承担了。

而自己的保单是属于自己的,不管在什么公司工作,不管是否工作,都会有持续保障。

另外一个考虑是,就算我们不发生大的疾病,可是我们总不能一直工作下去吧,总有不工作的一天,那时候就没有公司保险了。但是如果那时候才考虑投保自己的保险的话,就要看自己的健康状况是否可以被接受了,如果有了这样那样的小毛病,就会有相关的排除条款,就没有保障了。

所以保险都是在自己最健康的时候才能投保的。我们经常说“买保险”,其实不是想买就能买的,应该叫做申请保险,申请条件就是身体健康状况跟保费。所以,能早投保就早投保吧。

---------------------------------------------

新加坡的住院医疗费用较高,公立医院也不便宜,不过公民和PR有一定的政府补贴,当然公民的补贴会比PR的多一些。

至于具体费用,可以查询相关医院的网页,或者卫生部的网页上也有。

至于保险,每个公民和PR有强制性的住院医疗保险Medishield Life,用CPF里的Medisave的钱支付保费。这个住院保险主要目的是报销公立医院B2或者C级病房的住院医疗账单,设有很多限额,还有需要自己支付的部分。

所以建议我们自己对住院保险进行扩展,目前政府批准的私人医疗保险,也是在Medishield Life的基础上进行扩展,第一步扩展还是用CPF的Medisave支付保费,可以扩展到公立医院A级单人病房以及私立医院单人病房,取消了小项目限额,只看总账单,只是需要自己负担自负额Deductible(每年住院账单的第一部分,最高3500),还有剩下的10%的共同负担额。

在很多时候,住院账单可能不高,几百块或者几千块,这样不超过自负额Deductible的情况,保险是不能报销赔付的。同时对于大额账单的10%共同负担额也不是个小数目,所以综合考虑建议进行第二步扩展,这部分扩展用现金支付保费,俗称Cash Rider。有了这步扩展以后,基本上所有的住院账单就可以100%报销了,也就不用担心住院医疗费用的问题了。

总结起来说,MediShield Life是基础,再加上上述两部分扩展,才能达到100%的住院医疗费用的报销。

具体到保单信息,我们公司的这两部分保单分别是:

1,第一部分扩展:PRUshield

http://www.prudential.com.sg/corp/prudential_en_sg/solutions/protect/PRUshield.html

2,第二部分扩展:PRUshield Extra

http://www.prudential.com.sg/corp/prudential_en_sg/solutions/protect/PRUshield_extra.html

小册子:

http://www.prudential.com.sg/export/sites/default/prudential_en_sg/resources/downloads/ebrochures/PRUshield_eBrochure_english.pdf

基础的Medishield Life:

https://www.medishieldlife.sg/ -

#30

谢谢分享!Xmlzj

-

#31

也是普通医院的A级也没那么贵,私人医院真是收费惊人。

-

#32

歪个楼求问rider到底有用吗?能帮分析一下吗?感觉公司保险可以cover一部分,貌似可以不买rider?

-

#33

然而成为医生的那条路代价也是大大的有若干朋友读医,常听他们吐槽,还是别让自己的孩子读医了。

-

#34

跟谁买保险真的太重要了

-

#35

我天,一个阑尾炎这么贵?

-

#36

Rider自然是有用的1,参考x4同学说的,如果生病严重或者长期不能正常工作的话,工作都不一定能够保留,公司的保险就更谈不上了。

2,如果公司修改保险内容,比如赔付额度,员工基本上无权干涉。还有如果换工作了,新公司的保险还不一定怎么样呢。

3,如果没有Rider,需要自己支付Deductible(现在看来每年最多$3500),还有10%的Co-Insurance,这个就看总账单数目决定了。如果账单数额小,10%自然也小,可能小于$1000。但是如果账单数目大,特别是大病的情况下,这个10%可就不小了。

4,总有一天我们会退休不工作,如果那个时候才考虑加这个Rider,就要看那个时候的身体状况是否会被保险公司接受了。

5,等等……

总之,建议早一天投保,趁着自己的健康优势还在。 -

#37

这个Incentive的赔付应该是自动的啊对于公民或者PR来说,住院保险的赔付是自动由医院提交给保险公司的,然后保险公司审核处理。

如果这个Incentive符合赔付条件,审核通过以后,会生成支票寄给客户的。

例如,投保的保单是私立医院级别的,比如PRUshield A Premier,但是住院住到了政府医院。或者投保的是政府医院级别的保单,可以保障到A级病房,但是住院的时候住到了B1以及以下级别的病房。

对于外国人,比如拿EP,S Pass,等等,整个索赔程序都是手动的,需要填表格索赔。这就要看你的保险顾问是否帮你提交了所有项目的索赔表格以及相应的支持文件。 -

#38

rider是一个极有争议的保单(的一部分)

政府强烈希望保险公司取消,因为100%存在的保单做高了医疗物价,医生收费起来也更不手软。病人也时常出现浪费医疗资源的情况

索赔过的病人极力希望保留,如楼上说的,复诊,将来相关索赔都不希望自己还要承担每年或每笔账单的自负额

保险公司当然也是愿意保留,毕竟多个生意可以做。

我个人的意见是,应该会被改,有可能是被改成私立医院只保90%或者其它机制,目前已经买到100%保单的年轻人先静观其变吧,反正保费每年300-400大家还是给得起的。还没买的可以考虑先升级下,至少保到政府医院档次的100%吧,希望政府将来能给个更明确的信号大家的医疗保单都应该何去何从。 -

#39

谢谢大神回复我是PR,买的住院险是到私立医院,可是当时住的是公立最好的病房,然后住院的钱我们也没给,医院说会跟保险公司拿,如果保险公司不理赔医院才会找我,可是现在也没有人联系我,都不知道到底settle下来了没有。当时保险经纪人也是跟我说有补助因为我住的是公立的,以check的形式给我,可是我现在都没有收到,也没有收到保险公司的通知关于这次住院的报销状况。我问经纪人他每次就说帮我check 一下,结果到现在都5个月了,也不知道结果=_=

-

国大大叔 楼主#40

【万能求助】那些以为有公司保险就足够了人,请看过来。

在公司这么久都不知道公司的医疗保险到底能保障到什么程度。

11月3日,急性阑尾炎

私立医院单人病房住院4天加手术。一共24000元

拿到账单先找公司HR理赔,隔了2周,理赔金额是3600. 美图为证。

还算是挺惊讶的,这样的公司保险有到不如没有。算是十足的false hope

各位还寄希望于公司的医疗保险,不如还跟HR讨一份公司的保险条款,看看真的需要住院,自己能得到多少赔偿。

Disclaimer:

1。我不卖保险

2。公司理赔3600之后的余额两万多,我的个人保险都100%赔给我了。还另有小一千块的营养费,happy ending

该帖荣获当日十大第5,奖励楼主10分以及15狮城帮币,时间:2016-12-30 22:00:03。该帖荣获当日十大第10,奖励楼主1分以及1狮城帮币,时间:2016-12-31 22:00:03。 -

#41

只能说你们公司的保险太挫了。。。。。。

-

#42

Nod 。。。。。。。。

-

#43

哈哈 可能是我买不久就住院了,保险公司需要一段时间查证吧我是找熟人买的,还是挺信任的^_^

-

#44

私人住院险是基本配备吧尤其在发达国家,没事最好

-

#45

作为行内人士告诉你医护工作是最苦逼的职业了,木有人性的轮班和加班,医药费虽贵,但医生赚不了太多。

-

#46

呵呵只看到贼吃肉,没看到贼挨打

-

#47

我也是AIA的保险经纪,AIA很多中国人

-

#48

可以要求保险公司换人,或者自己找论坛里各个公司的人都有,基本靠谱,接触了解一下,如果满意就可以签名换人了。