[保险] 宝成的premium multiplier

鹏哥 • • 32873 次浏览最近在微信群和朋友圈流传这样的一些事,去年有些人住院然后宝成保险报销,今年收到宝成的信说保费要长。于是愤愤不平。我也觉得不可思议,然后找宝成和大东方经纪分别确认了一下。在这里分享一下。

1. 目前只有宝成出了这个条款,2017年12月开始生效。这个调整只适用于rider部分住私人医院报销的情况。住政府医院不受影响。

2. rider部分保的是3500 + 10% copayment部分。当rider claim 为零,享受每年20%折扣。1000以内折扣取消一年。1000到5000,保费增高1.x倍。5000以上,两到三倍。这个只是个参考范围,具体要看保险公司的评定。接下来一年没有报销,恢复原保费,再一年没报销,回到20%折扣。

3. 例如30到35岁档,宝成rider部分为645,20%折扣后为516。大东方604。所以什么事都没发生的话,宝成便宜。一旦住院报销,保费会暂时超过大东方。如果是慢性疾病,每年都要住院,那么会一直贵下去。aia就不了解了。

4. 最近的里面保险公司医疗保险部分都在亏钱。所以基本上每家都在逐渐上调保费。最终会变成什么样子,谁便宜谁贵,目前还看不清楚。

论坛里的保险经纪们可以在这里给大家分享一下。 @x4

-

#1

@X4 帮楼主呼唤一下

-

#2

楼主大部分讲的都对的补充下,不是明年不claim就恢复保费,而是等级下调1级 ,有100%,140%,180%,200%,300%这五级。

比如今年索赔了5000达到了300%的保费标准,第二年因为前一年索赔按300%交,第三年保费因为第二年不索赔会下调一级到200%,继续没索赔第四年下调到180%,第五年160% 第六年140%,第7年才会回到100%,期间如果索赔rider 1000-5000上调二级,索赔5000以上上调四级。

ps AIA目前最高级的rider 31-40岁是602/年,用渠道内的私人医生保费是299/年 -

#3

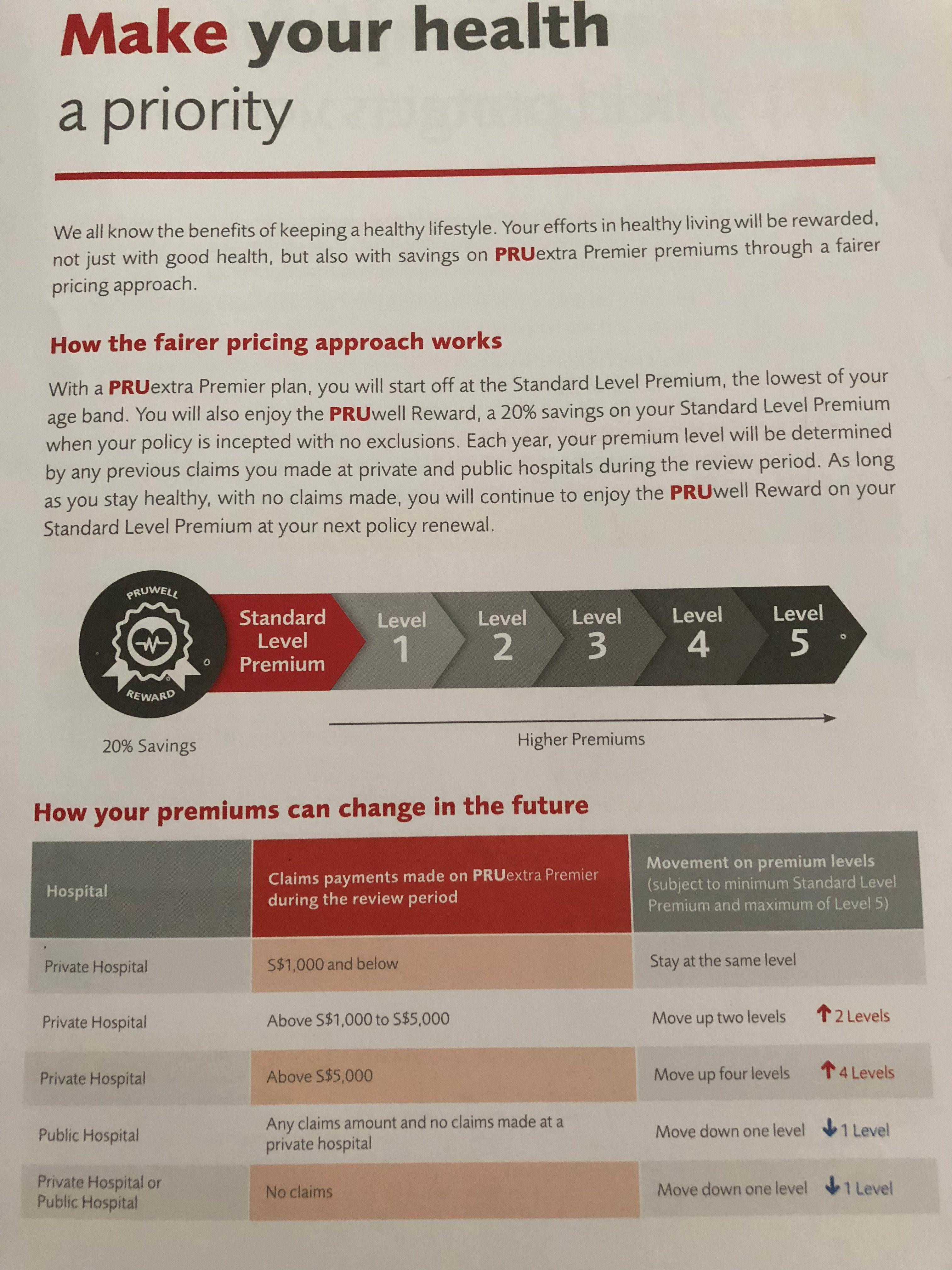

从经纪给的册子里截的如图

-

鹏哥 楼主#4

专业膜拜。请问大东方和aia有没有那种没有claim享有discount这种激励机制?

目前家人都还年轻,生病几率比较低,这样的话是不是有激励机制的反倒划算?个人看法是,比如享受了20年20% discount, 突然某年total bill 1万5以上,基本上就是五六年内交两倍以上rider保费。之前省的就全部交出去了。除非到时候住政府医院。那么买的私人医院rider就鸡肋了。

既然每家公司的医疗部分都亏钱,不可持续,那么大家都会继续涨保费,接下来也很难说清楚保诚的做法还会不会再次调整。几家的保费经历这一波调整,最终哪家便宜,哪家比较稳定,看不清楚啊 -

#5

AIA的折扣不是因为不claim而是参加运动,

论坛上讨论挺多AIA vitality,等我春节回国有空了整理下资料发个全面点的介绍。

rider会因为运动最多15%的保费减免。 -

#6

暂时没有,但是如果你去panel doctor住院会有cash incentive。这也算是激励机制吧!

pru这种机制,如果客户愿意看长远,年轻没生病激励得到的discount,到老一次性全部又被拿回去了……要知道年老的保费可不是600左右,都是上千了啊!理赔随便就5k,1万的deductible + co,第二年2倍保费就有得纠结了。 -

鹏哥 楼主#7

还是想观望一下目前的计划是如果有什么事,尽量政府医院,然后也会有cash incentive.

再观望一下,看这一波调整后哪家价格比较合适,可以再没有predition的前提下,换一家公司。

但是目前还看不清楚走势。毕竟三家都会继续调整保费。 -

#8

政府医院的都是有cash incentive的panel doctor说的是私立医院。

其实我是觉得没特别不满意的话,不用换。我感觉你还没到特别不满意这个条款。换的话,等于重新买,一切历史condition都算pre-existing,计入underwriting。。。可能一个小condition都会是个麻烦。

下一轮大家一起涨价,估计再过3-4年了。那时候也许你换的新的一家,价钱变成最贵呢…也不是没这个可能。对吧?反正premium is not guarenteed。 -

#9

lz的信息不完全正确Prudential的fair pricing五个等级

对于私立医院100% cover的rider,

PruRewards(貌似可以理解为-1级):80%标准保费

Level 0: 标准保费

Level1: 1.4x标准保费

level2: 1.6x标准保费

level3: 1.8x标准保费

level4: 2x标准保费

level5:3x标准保费

(以上等级仅仅是方便解释,prudential怎么叫的看合约)

怎么调保费是根据 review period (保单anniversary前两个月开始到下一个保单anniversary前两个月,是一个period)rider理赔数目来的。

1. 如果现在客户在标准保费level0,review period没有任何rider理赔(公立or私立都包括),那么renew时可以可以去level 0,80%

2. 如果rider 私立医院理赔不高于1000新币,renew保费不变

3. 如果rider 私立医院理赔大于1000不高于5000,renew时增加两个等级。

4. 如果rider 私立医院理赔大雨5000,renew时候增加四个等级。

5. 如果rider 连续两年都需要保费,最高不超过level 5。

6. 如果rider 在review period无任何私立医院理赔,renew每年可以降一个等级,到标准保费。标准保费要到80%需要无任何理赔。

另外一个很大的变化是,目前Prudential从age band premium换去age specific

还有就是,这个系统是2017.5.1开始,这个日期之后的第一次renew都会是在level 0,如果renew时前三年无任何理赔可以80%(level -1)

2017.12.1是pru保费(both cpf和rider)再次调整和变成age specific,fair pricing是五月之后的renew就开始 -

#10

这个事,见仁见智。反正很多人说换,你也不一定觉得你就该换。我知道的是,很多人都纷纷换出去了。