什么卡境外消费最划算?

baronbaron • • 22314 次浏览posb everyday咋样?

---

-

#1

我最近倒是搞了一张卡,觉得比较适合境外因为现在的信用卡,你在境外花了钱,都要折合成美金,然后再折成新币,visa/master机构要抽一部分,银行自身可能也要抽一部分,这部分的损失以我的卡来说,大概在3%左右。上次去马来西亚,当时money changer的汇率是100新币可以换300马币,但是刷信用卡的话,100新币只能当291来花。

我现在搞的这张卡,是ezilink背书的公司搞的,最大的特点就是汇率和money changer的几乎一模一样,自身相当于一张master卡,你可以用你的信用卡或者借记卡给这张卡充值,然后就可以用了。 -

#2

到底是哪张卡?你还是没说

-

#3

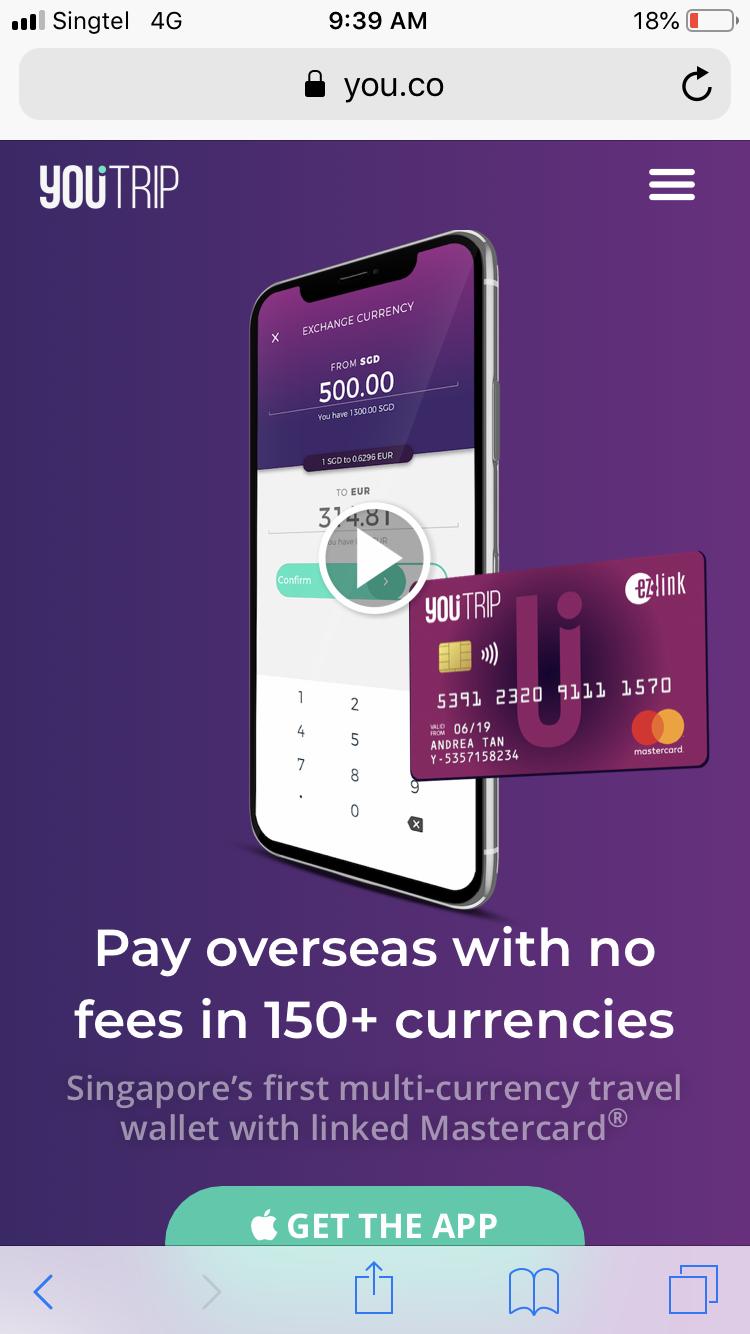

同推youtrip卡

没有手续费和信用卡方收费,即时汇率,基本跟google上搜到的牌价一样了。用不完的就存在卡上,最高存储值是三千新。不过用完了就可以马上topup,不限次数。卡申请了不到一个星期就寄到了也挺方便。

也可以海外带MasterCard的atm取钱,一次性手续费五新吧好像。

去欧洲用了一圈,感觉挺好的。

-

#4

今早听FM95 就有讲到这张卡把他们的CEO都请去介绍了

果然是有需求就有市场 -

baronbaron 楼主#5

谢谢,刚申请了一张没有中间商赚差价啊

-

#6

谢谢,刚申请了一张谢谢

-

#7

这卡还有个好处手机app里面随时都可以把卡锁住。

网购也好,海外刷卡也好,都无需再担心卡号被盗用,你可以缺省就把卡disable掉,要用的那一刻再打开,用完再点一下锁住。这样的话,卡被盗用的可能是零。 -

#8

工行global travel无条件的外币交易3%rebate,够cover掉2.5%的外币转换费了。还送6点龙腾。

但是千万千万不要中了DCC的魔咒,签账时永远选本地货币。

要说缺点就是申请处理时间太久。 -

#9

you.co目前还有点小问题最近几天,消费之后不能立刻收到通知和记账,但是资金却实时扣减了,这就有点让用户迷惑了。这是bug,应该很快就会得到解决。

另外,不能导出消费和充值记录。这个就是新的feature了,估计一时半会没那么容易解决。 -

#10

这个用下来感觉一般般 但是也貌似没啥好的卡了欧洲用下来 汇率差到心疼

-

#11

YouTrip里少放些钱最近两次出差用的YouTrip,碰到点问题,跟YouTrip的结算方式有关。YouTrip相当于debit card,账户里余额必须够才可以消费。YouTrip会扣钱在先,然后再跟master同步,没有同步的transaction状态都是pending,但是钱已经先扣了。

我遇到的情况是

1. 境外商家收费的时候结算货币弄错,发现后立刻void掉了,然后重新用正确的货币结算了一次。结果YouTrip那边扣了两次钱,一次用错的货币结算,一次用正确的货币结算。

2. 等我发现的时候,虽然被void掉的那个transaction的状态是pending, 但我的账户余额竟然已经是负的了。

3. 我立刻打电话给YouTrip的客服,客服只负责接电话,没办法处理任何事情,只是叫我写邮件说明问题。

4. 通常YouTrip都会当天回复邮件,但也有例外,你着急也没办法。

5. 等了一周以后,YouTrip那边才从MasterCard拿回退款。在此期间,我的余额是负的,除非我充值,否则无法使用

YouTrip规模还是太小,别指望跟银行一样的服务。出现任何问题,YouTrip不会承担风险。所以,慎用 -

#12

我用的汇率还可以啊就是比xe中间价上面加1-2个点的样子,配合3%的rebate妥妥的正收益。欧洲可是DCC的重灾区,你不会选择的新币而不是欧元付款吧。

-

#13

3%的rebate, 2.5%的admin fee....

-

#14

@滚雪球 快来安利你的 汇款+支付宝大法

-

#15

这难道不是正收益吗youtrip和rhb的预付卡还是0收益呢。

里程卡系列每个人的看法不一样就不拉进来讨论了。

用支付宝的话要确定自己有神卡(悼念已经几乎逝世的浦发ae白)在手先,否则哪来的收益,只能说没有亏损。 -

#16

欧洲很多地方不能用支付宝帮不上

-

#17

问题是rebate的政策会变的有些需要消费到一定程度,有些是只cover某些种类的消费。再加上银行和信用卡组织都要扣费,3%的rebate基本上是赚不到的,顶了天不赔而已。

-

#18

问题是这是工行发的卡外币交易无门槛无上限的,可不是本地渣打星展华侨啥的那些妖艳的小银行可以比的。

每次看到本地朋友出国旅行之前各个money changer这个比那个比的换钱真是无法理喻。

而且我之前就提到过,这是我钱包里面新加坡发现的除amex外唯一一张没有cross border fee的卡,其它行跨境新币交易都要0.8-1%的手续费呢。 -

#19

那就贴一下交易记录吧事实胜于雄辩,你贴个交易记录,看你花了多少当地货币,然后工行折算成了多少新币,结合当天汇率来看看是不是划算。

-

#20

既然你这么问今年没怎么出去,就拿去年12月去美国刷的两笔相对大额的来比较一下

工行,汇率大概1美金=1.405新币:

29-12-2018 31-12-2018 USD 438.00 SGD 615.47 STOCKTON SEAFOOD CENTE M-SALE

同期的花旗PM卡,汇率1美金=1.413新币:

29 DEC SPRINGHILL SUITES DENVER US 000 606.19 FOREIGN AMOUNT U.S. DOLLAR 429.06

同期oanda的历史汇价在1.365左右。 -

#21

我下周出差准备用CIMB platinum机票酒店返现10%,汇率差好像是3%、我才开始用,成功返现后再来汇报

老公一直对这个马来银行心存怀疑. -

#22

有人用过youtrip 吗西米露自己

-

#23

看到了,看来还是要小心,本来去曼谷想试试呢

-

#24

开一个多币种的账户会有一张借记卡

想用美元就存美元进去,然后用美元直接消费。 -

#25

请问付款时候选的美元还是新币呀

-

#26

用国内信用卡刷银联好像比较合算

-

#27

赞银联之前在老挝测试下来

优选 支付宝铂金 > 银联 > 支付宝黄金会员 / 国内银行免货币转换费全币种Visa -

#28

刷国内的卡可行性不高大家默认的都是在新加坡工作赚新币的,刷了国内的卡,还款要么是人民币,要么是美金,这两样都需要把新币换成别的币种,这本身就是有损失的。