年轻人一定不要借贷消费啊...~

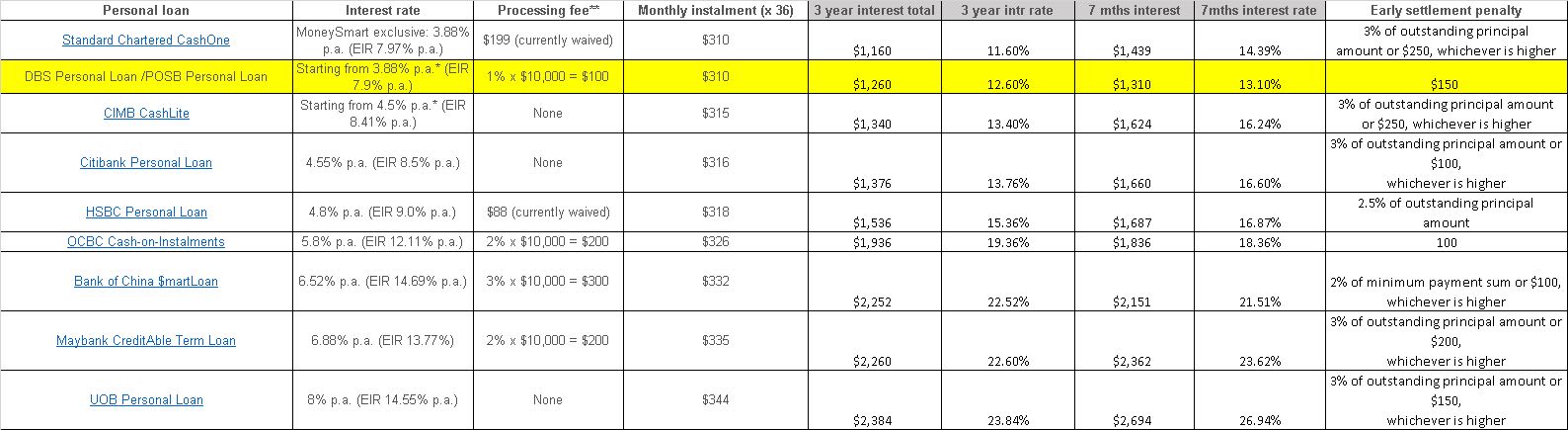

红色彗星 • • 22612 次浏览这几天一直接到推销个人贷款和信用卡的电话;一时兴起加上好奇,索性把坡县绝大多数银行的个人贷款拉了个对比的表,不看不知道,一对比年化率吓死个人,就拿贷款1万新币来算,利息率通通都在12%以上,就算是按照至少3年借贷的利率;UOB的贷款利率更是高达23.84%(简直堪比裸贷),如果是提前还款(7个月就还清)就算最良心的DBS至少也要13%的利率.PS: 所以一定不要借债消费啊,教父里面的台词“一个提公文包的银行家绝对比拿着冲锋枪抢银行的抢的钱多”,当刁民还是信用卡套利然后分期吧旁边附带传送门

-

#1

没有信用卡的路过小弥留之际

-

#2

一般用funds transfer.2%以下手续费,无利息。

-

#3

多数人借款都是走creditline的吧半年一到再从别的银行走一笔把前面那个还了,一年只付3-5%手续费,有时候promotion还免费或者手续费1.0-1.5%这种,谁这么笨借个万儿八千的去拿正经loan...

-

#4

有各种优惠利率的呀信用卡,credit账户无手续低利率(0~2+%的年利率)半年短期贷款促销多了去了

-

#5

不止是年轻人任何年龄段的人都要合理消费,量力而行,不能盲目的借贷。

现在银行也是黑,喜欢推个人贷款,想做合法的大耳窿。 -

#6

第一次申请信用卡,给我开出四张来,还时不时打电话问问要不要借钱?要不是说是UOB我以为大耳聋呢

-

#7

信用卡部门应该是独立的相互看不到信息。我uob银行账户里面还有存款,uob信用卡的人照样打电话过来问我要不要信用卡提现,有毛病了才会放着账户里面的钱不用去提现消费。

-

#8

我同学是做裸贷的就在一家职业技术学院旁边,那附近搞小贷的至少也有几十家,借钱的以学生为主。

其实也没多好赚,不还钱的人比还钱的人多。 -

#9

就是因为借贷风险高,所以利率才高呀这些人,连银行都不敢借钱给他们,小贷敢借,那就必须收取更高的利息来弥补风险。

另外,职业技术学院这一条很关键,越是不入流的学校学生,越喜欢超前消费。 -

#10

恶心的是sc家寄支票过来

-

#11

银行无非就是合法的大耳窿。

-

#12

只有非常有限的职业可以放心借贷目前能够想到的是医生,律师,公务员(拿政府奖学金在政府挂了号的那种)。这些人只要自己不作死,职业生涯收入稳步增长是板上钉钉的事情。这些人可以在很年轻的时候尽可能在允许范围内顶着上限借钱先享受生活,例如买大房买豪车啥的。例如年轻实习医生现在一个月赚5k,就算还贷之后只够吃饭,也无需担心,因为过些年收入会持续上涨,也无失业之忧。

-

#13

有存款和需要贷款不矛盾比做生意需要更多钱周转,有好的投资机会需要更多资金。

-

#14

capitalism’s dirty little secret

-

#15

拿了房贷泪流满面,不知所措

-

#16

家里女佣如果去贷款然后跑掉我们有什么风险

-

#17

政府明确说了雇主不承担责任

-

#18

被citi坑过,主动借你六个月,然后不取消年费,什么操作!!!!

-

#19

资本家每一个好东西

-

红色彗星 楼主#20

不不不,房贷其实是最好的,房贷是最能抗通货膨胀的,特别是能拖得越久还清拖越久

-

#21

房贷同样要量力而行香港房价暴跌的时候,银行要求借款人补充资金,好多人因此而破产,了解一下先。

-

#22

能拖得越久还清拖越久?恭喜你,你是银行的优质客户!

-

#23

不是不能拖,而是要看你怎么拖大额消费,无息分期,那当然拉的越长越好。

助学贷款,无息的那种,能贷多少就要贷多少,毕业后,只要免息,能拖多久就多久。

住房贷款也不是不能拖,而是你手里的钱能跑赢银行贷款的利息你就可以拖,否则就是不明智的决定了。 -

#24

算算贷20年和30年付的利息差额,你就不想拖了,

-

#25

我也碰到一样的最后推来推去,再借一次,就取消年费,好在利率足够低,低于存款利率了,也就再借了一次

-

#26

这种可以同时借多家么?

-

#27

当然可以啊只要你还得上银行最喜欢借钱的人了。

如果刚好要申请房贷,建议在房贷批准以后再干这一票。 -

#28

这个没有隐藏收费吧如果是无息的话,除了一次性手续费,没有别的收费了吧?

-

#29

国内出现的借呗花呗之类的借贷平台就是中国版的信用卡平台,我们看看下面这个案例,再想想国内发生的....

“1997年亚洲金融危机爆发,韩国政府开始用货币政策转嫁危机,大力推动提倡信用卡消费,以此带动消费,仅仅过了三年时间,韩国就成为亚洲最大的信用卡市场,发卡总量破1亿张,15岁以上人口人均拥有4张信用卡,同时,信用卡债务总额膨胀到国内生产总值的14%。这种续命注定只能要完。最终,信用卡市场崩溃了,一个国家信用卡的坏账高达54.8亿美元,380万人被列入信用不良者名单。也不难理解韩国青年的自杀率会超越日本,成为亚洲第一。”

4G时代带来的移动智能终端的最大影响就是消费市场,未来的5G也是如此,那么现代社会为什么以消费唯首是瞻呢?我们重温一下不为江湖人所齿的“葵花宝典”里的一句话———

“商品生产过剩现象总是作为形成或导致经济危机的因素而存在的。在资本主义经济中,存在大规模的或普遍的生产过剩时期,正是经济危机的前夕”。所以消费主义在宏观引导下不仅存在而且愈演愈烈,搞生产的不如搞销售的,搞销售的不如搞市场营销的.....而这层层的消费结构里支撑整个大厦的就是那些所谓的中产以及年轻的社畜,他们或者准确的说他们的储蓄和未来收入就是时代的牺牲品,当然也不会被历史记住。

至于归结为“太年轻管不住手”的论点更是站不住脚,类似中产阶级焦虑是自己闲的蛋疼自己给自己找烦恼这个逻辑一样,忽略了国家和社会层面的有意引导,而这也是一种恶,只是跟更大的恶带来的结果比较起来显得没那么差而已。这点一定要认清