home mortgage, 3M Sibor + 0.5% 和 3M SOR + 0.5%的package, 选哪个啊。。。

看了smartmoney上的分析, 现在SOR比SIBOR低0.25%左右, 但是美国大选以后不知道会不会狂起或者狂跌啊。

home mortgage, 3M Sibor + 0.5% 和 3M SOR + 0.5%的package, 选哪个啊。。。

看了smartmoney上的分析, 现在SOR比SIBOR低0.25%左右, 但是美国大选以后不知道会不会狂起或者狂跌啊。

尝试回答一下. 世事动荡,无法保证,仅供参考.

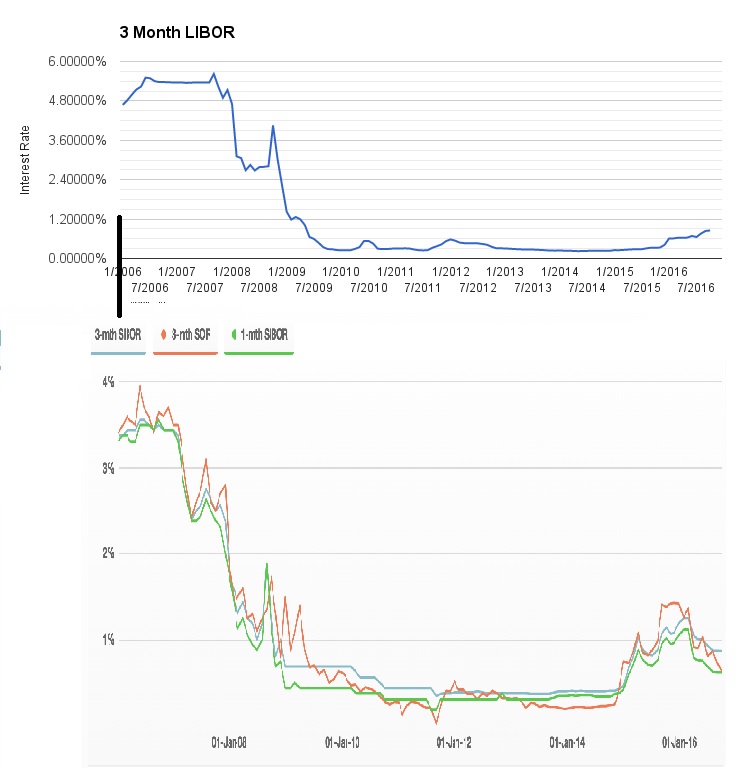

首先SIBOR和SOR都是和美元利率LIBOR紧密相关的.

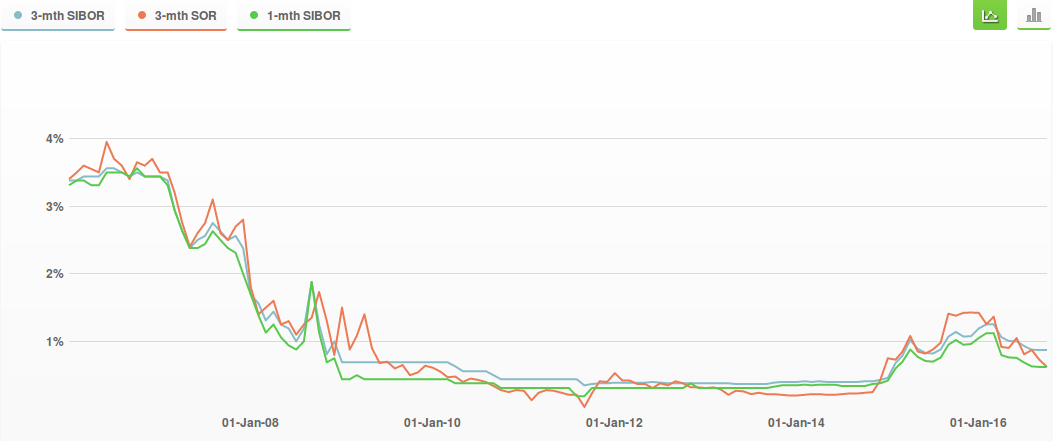

图二所见, 2008年后随着美息下滑, SIBOR/SOR紧跟其后.

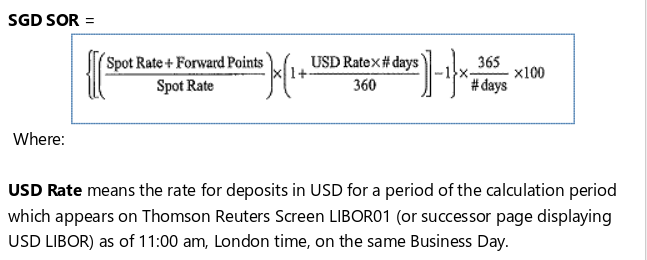

第二, SOR和SIBOR的区别在于下面公式第一项, Forward Rate/Spot Rate (第二项的USD Rate应该是共同项).

第一项这个大致和风险溢价有关. 如图, 美元对新币(黑线)下跌(代表风险下跌), SOR倾向于低于SIBOR, 反之亦然. 或者高息债券(黄线)上升(代表风险下跌), SOR倾向于低于SIBOR.

第三, SOR明显波动性比SIBOR高.

SOR还是SIBOR取决于金融风险. 接下两个月, 美国大选和意大利公投都有大幅增加金融风险的可能, 所以以概率算, SIBOR较为稳妥.

当然若是希拉里当选, 意大利公投成功, 美国加一次息后过一阵子变成减息, 当然SOR划算.

总而言之, 充满着不确定性.

膜拜虽然看不懂, 但是确实是感觉美国大选会影响很大。 我估计trump会赢, 所以如果trump赢了以后SOR会大幅上涨吗?

特朗普当选的话,目测联储局减息也挡不住美元上升

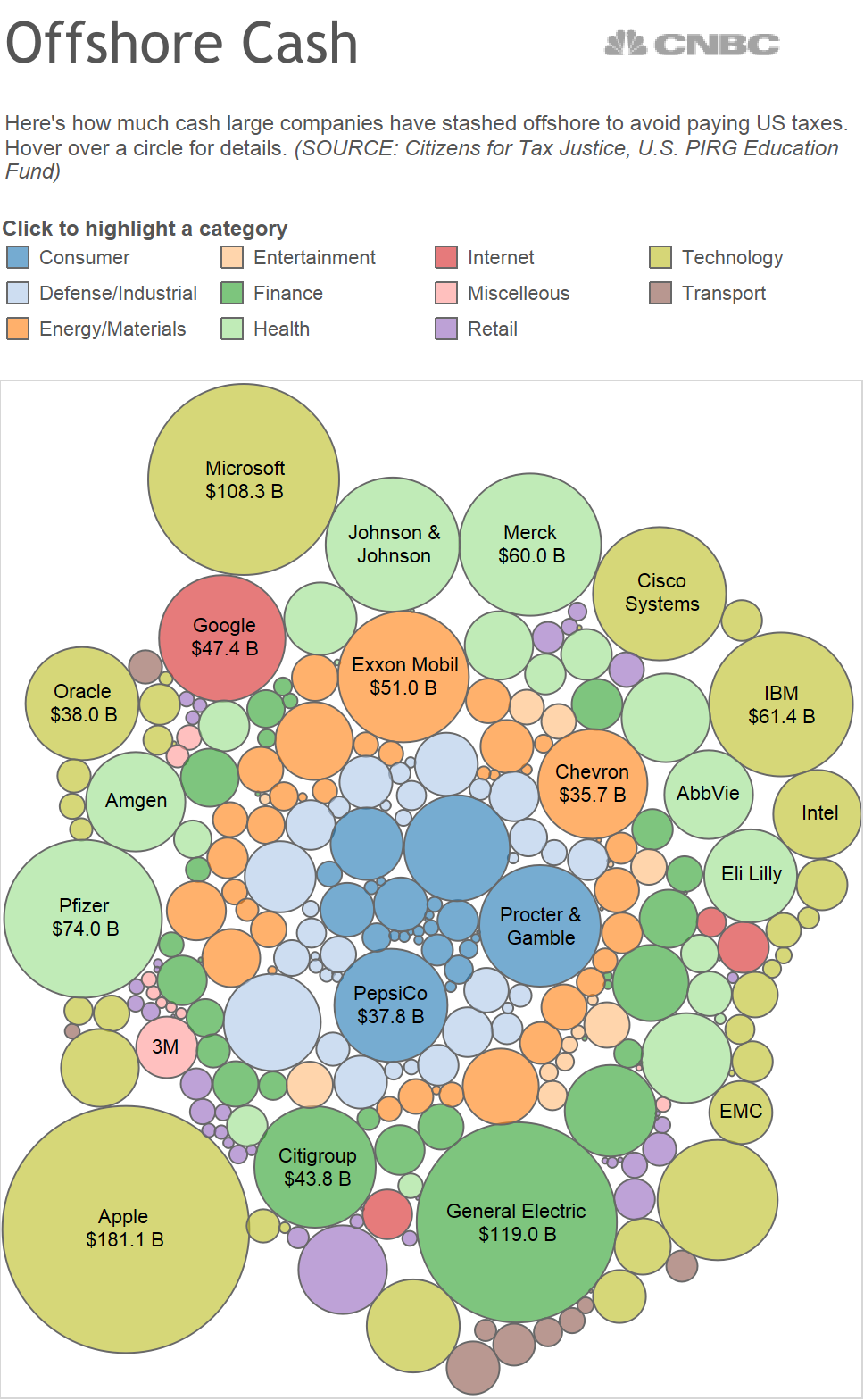

美国公司为了避税(美国企业税率在OECD国家中最高)在海外囤积了大量美元,相当于中国外汇储备的2/3. 特朗普当选会减企业稅,导致美元回流,引发美元强劲上升,到时即使联储局减息美元还是会上升。

US companies holding $2.1 trillion offshore profits

另外刚才忘说一点,

SOR是硬性和LIBOR相连,SIBOR只是软性,所以对于SOR的影响比SIBOR大。如果大胆地说,还是SIBOR的安全性高。

谢谢指教赞! 我还是老老实实选SIBOR了。

不想发帖了, 实在忍不住SIBOR= Singapore Interbank Offered Rate

LIBOR= London Interbank Offered Rate

SOR= Singapore Swap Offer Rate

Back to basic. definitions tell all.

So!Xibor取决于银行和市场资金紧张的程度

SOR和美元的汇率联系

therefore, 你懂的!

我以前拿的是sibor因为波动性稍小

但是最近新加坡经济不景气也很难说哦

找熟悉的banker问一下吧

不懂所以你的意思是说如果不看好银行就选sibor, 如果不看好美元就选SOR?

或者请分析一下这两个的走势?

paisei,写得潦草了,不怎么清楚。请看精简版本。

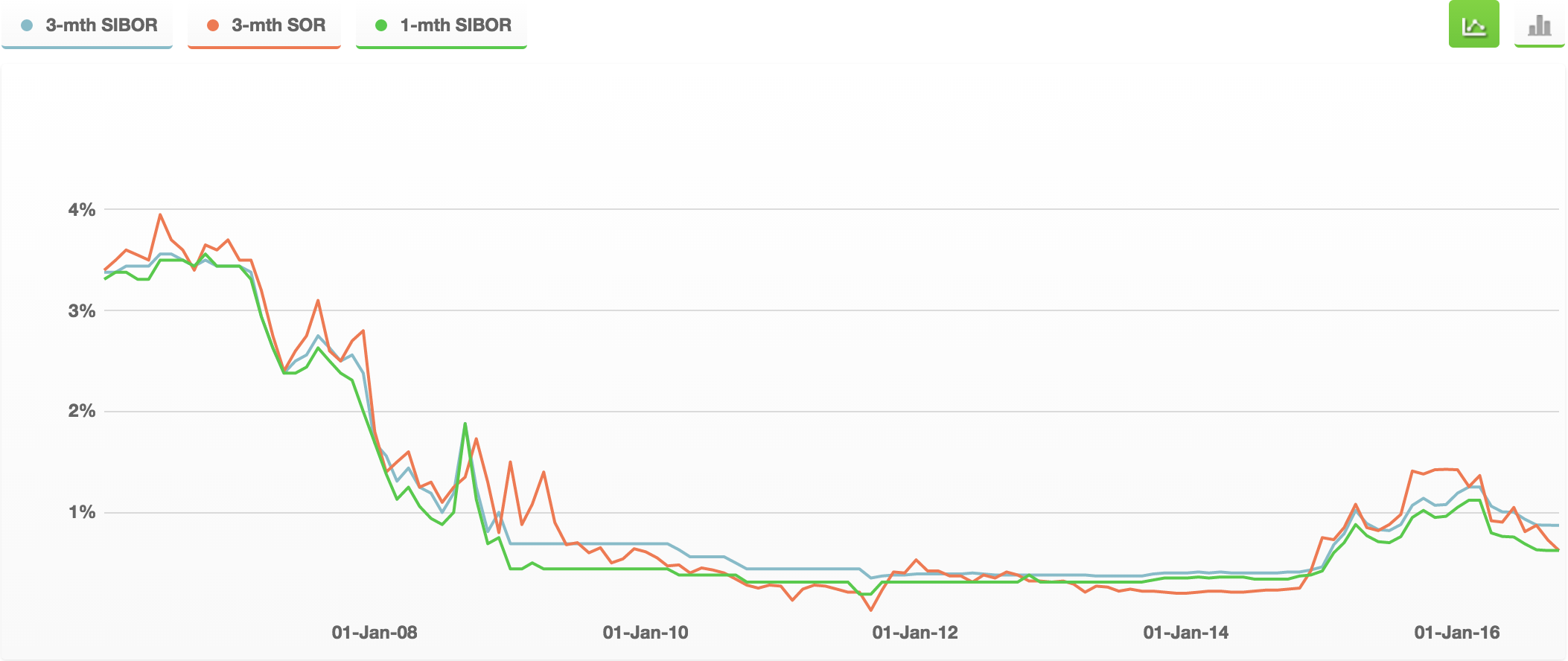

1. 如图,3个月SIBOR/SOR和3个月LIBOR的走向一致。

2. 如图,SIBOR和SOR相差不大,只是时而SIBOR高,时而SOR高。SIBOR比较平坦,SOR比较波动。

3. 市场风险上升(高息债券下跌)时,基本上SOR高于SIBOR;市场风险下降(高息债券上升)是,基本上SOR低于SIBOR。

楼主喜欢波大就SORxmlzj

手滑了楼主喜欢波动大就SOR,波动小就SIBOR,没什么本质区别,跟谁当选关系不大。

我两年前做了一个smart decision选了OCBC board rate,因为OCBC banker和我说board rate几十年变一次。事实证明我被忽悠了,才高兴了几个月OCBC就把board rate调高了0.5%。

如果市场资金紧张,银行银根紧Xibor就会高

SOR是和对美元的汇率挂钩, 任何时候SOR的波动大于Xibor

坡县的情况有点特殊,MAS用汇率而不是利率调节,所以大部分时候,二者走势相近.

现在美金走强,坡币疲软,SOR走高的几率会高, 也会快于Sibor

应该是这样吧, 也许有特殊状况发生? 不知道.

SOR和Sibor之间也是可以套利的

没公式和图标的文字叙述,希望这回说清楚了1. 什么是SIBOR和SOR?

SIBOR是新加坡银行间借新币的利率。

SOR是新加坡银行间借来源自岸外如伦敦的新币的利率。

全部过程大体为:

当前,

a. 银行A从岸外借美元,把美元换成新币

b. 银行A把新币借给银行B,为期三个月,利息为SOR

三个月后,

c. 银行B把新币本金加利息还给A

d. 银行A把新币换成美元,还给岸外

a加上d组成一个调期协定(swap).

2. 为何SIBOR和SOR相差无几?

不管是岸内还是岸外的新币都是新币,在正常市场(没有资金管制,可以arbitrage)情况下两者趋同。任何大的偏离提供arbitrage机会,很快消失。

3. 为啥SIBOR和SOR不尽相同?

SOR包含多了一个步骤-调期协定。因为多了这一步而且资金来源是短期性质,SOR的波动性比SIBOR大。

根据从岸外市场获得新币的容易程度,银行A向银行B收取premium或给discount。

比如在美元水淹世界的2009-2011,岸外市场打折求银行A借美元,A可以把折扣和B分享,SOR低于SIBOR。

又比如2015年,美元供应紧张,银行系统不稳,岸外市场要求在正常调期率上加上风险(流动性风险,信用危险等)溢价,A把溢价部分转嫁给B,SOR高于SIBOR。

4. 会出现今年一月岸外人民币利率极大幅高于岸内人民币类似的SOR大幅高于SIBOR现象吗?

除非资金管制,不会。

5. 为何SIBOR/SOR和美元利率趋势一样?

美元是储蓄货币,利率有指导性。新加坡是小经济体,来自海外的资金起重要作用。新加坡中央银行不决定独立利率,货币政策通过汇率进行。

6. 为何金融市场紧张(体现为垃圾债券下跌,美元上升)时SOR高于SIBOR?

因为流动性和信用风险,从岸外获得新币需要付出溢价。

我不能换银行这两个是ocbc offer给我的。 他们也有跟ocbc自己内部挂钩的package, 也是担心黑箱操作不敢拿。。。

我最后还是拿了sibor的, 没有lock-in, 所以一年以后不行就换去别的银行了。

谢谢 这样我就懂了主要是这个: 现在美金走强,坡币疲软,SOR走高的几率会高, 也会快于Sibor