分享自己意外外伤后的保险索赔案例

国大大叔 • • 45733 次浏览声明:本人不卖保险,有感于最近关于《买哪种保险更适合》以及《保险经纪不作为》的讨论,希望这篇文字可以提升大家对保险和医疗保障的意识。

码这么多字不容易,还要图文并茂,求斑竹加桃

背景:自己有两份住院医疗保险。AIA Healthshield Gold Max with Rider 和 Pink of Health

两份保险的区别,AIA Healthshield Gold Max with Rider适合新加坡的住院报销,我买了rider可以拿到100%报销。这份保险也可以索赔新加坡以外的住院费,我本人还没有用过,具体流程不清楚。

相对于 Healthshield Gold Max的报销,Pink of Health更多是提供住院期间的cash payout,来补贴因住院的收入损失。

意外过程:7月31日,家中,一片直立的木块倒下,下意识的用脚去接。右脚脚踝部位被木块蹭去一块皮。看起来就是皮外伤,只是面积比较大。当时只是简单的贴上大片的创可贴。

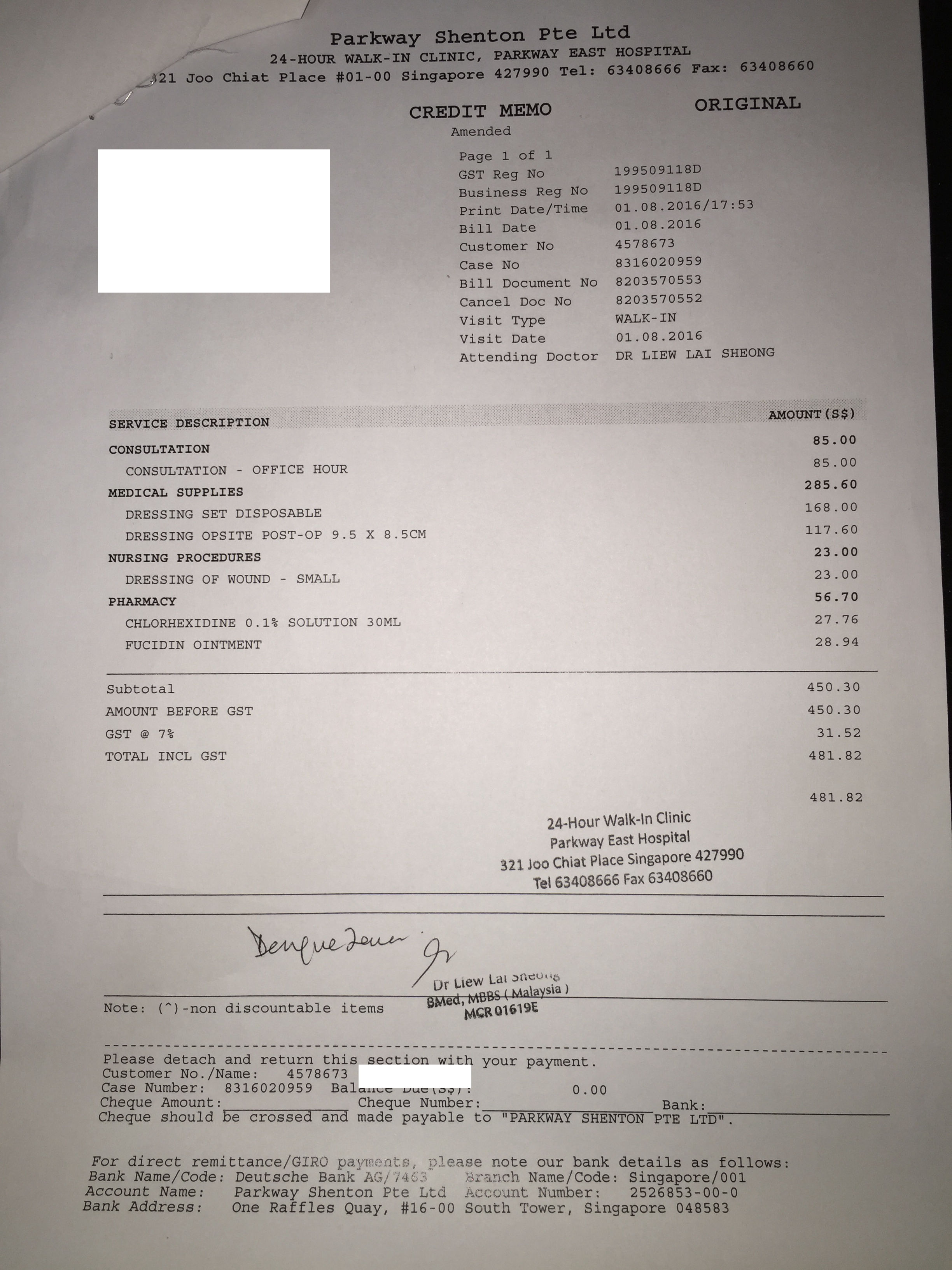

隔天,8月1日,照常上班。上午的时候开始感到伤处疼痛。本想着去附近的诊所简单的包扎一下。后来细想自己有保险可以cover意外伤,下午就直接去到自己家附近的私立医院, Parkway East Hospital。

去医院的路上我打给自己的保险经纪,和他确认自己的保险是有保意外。我的经纪同时和我强调,意外的发生时间不超过24小时才有理赔。

(这里要说下公私立医院的接诊时间和等待时间真的差很多,服务态度也天壤之别,除非真的需要就近,不然我一定选择私立医院。之前发高烧也是跑去私立医院住院。 所以我选择的保险配套里也一定是100%理赔private hosiptal)

下午五点的A&E,等候的人并不多。我从踏进医院到登记到有护士带我进房间查看我的伤势,大概20分钟的样子。护士详细的询问我的意外过程,查看伤处,简单的消毒和包扎。

之后,护士把我带回到等候区,等待医生进一步的诊治。

等候不到10分钟,护士叫我的名字,带我去到另一个房间见医生。因为伤势轻,所以整个过程都很快。 诊治的时候,医生问我是否需要打破伤风针,我反问:可以不打吗? 医生说不打也成。

包扎的时候,我要求医生多开了些清洗和包扎伤口的药物,伤口恢复的时候需要用。医生按照我的要求提高数量。

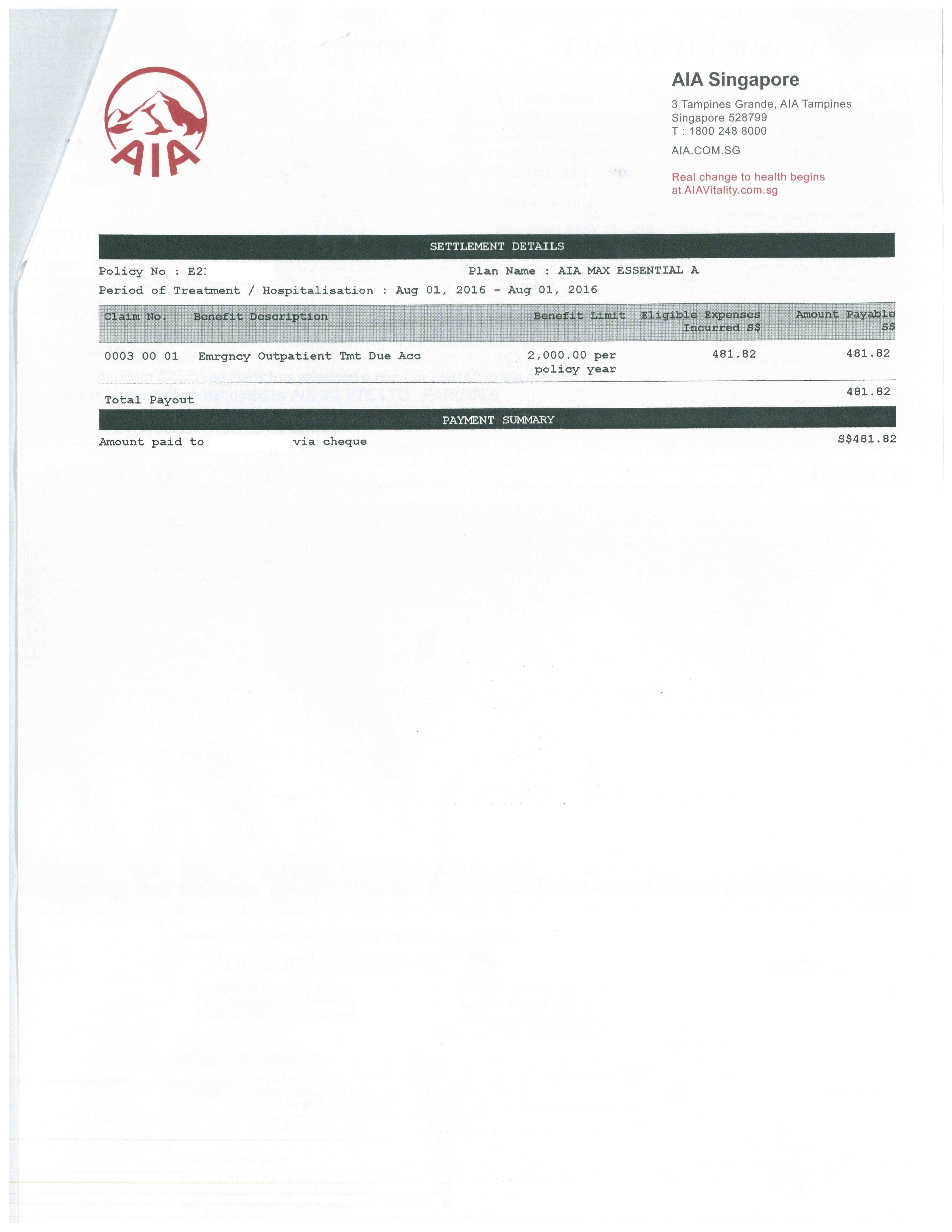

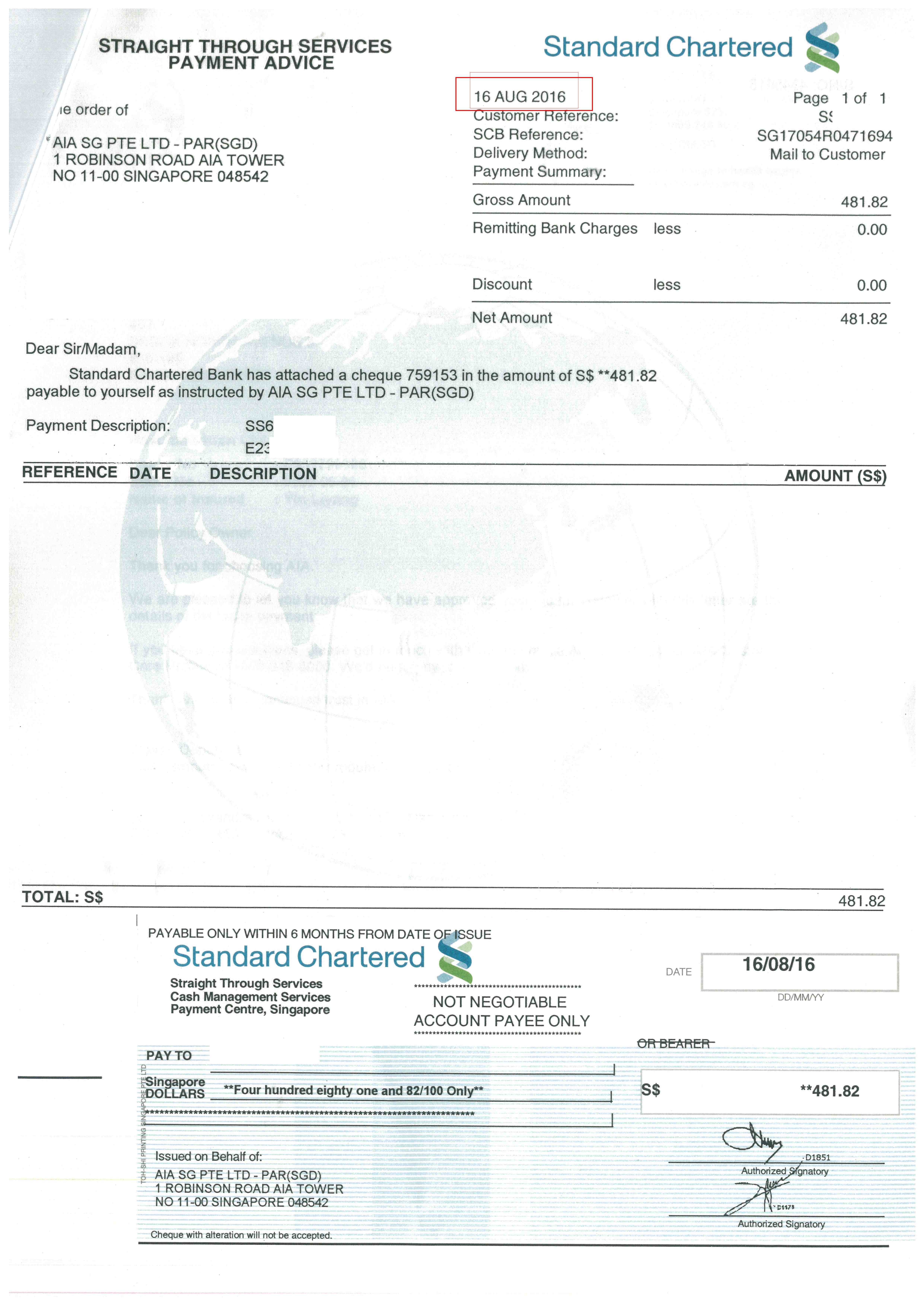

最后的费用是$481.82

这钱说多也不多,每个人都给的起。只是用来治疗这样的小伤有点不值。

这就是我买保险的宗旨:不会因为医疗成本的担忧而却步于优质的医疗服务。身体的健康,不能凑合。 我只需要关注爱护自己的健康,钱的部分留给保险公司去处理。

二周后,8月16日,理赔通过。顺利收到支票。

在我的理赔经历里,两周有一点久。之前住院报销,一周基本搞定。而且还是直接refund to my charging credit card.

顺便强调一下好的保险经纪的重要性。我拿到账单,第二天就见我的经纪,填索赔申请表格。作为有经验的经纪,他会告诉我什么地方该怎么写。这并不是骗保,而是担心写的不对,有时该赔的金额没有完全拿到,或者不必要的拉长索赔时间。

买了保险之后,并不是the end of your relationship with your agent,其实正是刚刚开始。所以大家在买保险的时候,选产品的同时,更应该选人,选经纪

-

#1

这么点小伤就要400大洋?吓得我赶紧去买了份意外险吓得我赶紧去买了份意外险

-

国大大叔 楼主#2

住院医疗保险,新加坡的各家保险公司的产品都大同小异差别不大。

版上的各家经纪有兴趣的话,可做个简单的对比差别不大。

版上的各家经纪有兴趣的话,可做个简单的对比 -

国大大叔 楼主#3

主帖里的bill传不见了再上传一遍

再上传一遍 -

#4

关键字意外 急诊 私立

就算去公立医院应该也要超过100大洋而且一般要等。意外 急诊 私立

就算去公立医院应该也要超过100大洋而且一般要等。 -

#5

住院险还包意外?我只知道住院是住院,意外是意外,这是两份不同的保险,要交不同的钱啊我只知道住院是住院,意外是意外,这是两份不同的保险,要交不同的钱啊

-

#6

意外保险的确是额外的一份住院保险本来就可以保意外引起的住院治疗,

楼主属于不住院的情况,

住院保险rider部分保意外发生24小时内去医院的a&e的费用(不包括专科和后续治疗),目前AIA,GE,Pru都有。住院保险本来就可以保意外引起的住院治疗,

楼主属于不住院的情况,

住院保险rider部分保意外发生24小时内去医院的a&e的费用(不包括专科和后续治疗),目前AIA,GE,Pru都有。 -

#7

叔叔腿毛多,好性感开始浮想联翩。。。

开始浮想联翩。。。 -

国大大叔 楼主#8

自带毛毯蚊虫不侵蚊虫不侵

-

#9

看了这帖子发现我之前看的急诊真是超级良心价啊包括打破伤风,缝五针,回家后敷的药,以及拒绝了的x光片等等。一共才108。伤口比这个严重多了haom 包括打破伤风,缝五针,回家后敷的药,以及拒绝了的x光片等等。一共才108。伤口比这个严重多了haom

-

#10

大叔是自雇人士么?一般公司福利都cover, 一般公司福利都cover,

-

国大大叔 楼主#11

没错,这种小病公司都cover大病呢?

刚才看到隔壁的帖子,老师肺结核直接被提前终止合同

若干年前还有中央医院的中国护士白血病,也是被提前终止合同。

当一个职员的疾病转变为公司的负担的时候,时常会出现被解约的情况大病呢?

刚才看到隔壁的帖子,老师肺结核直接被提前终止合同

若干年前还有中央医院的中国护士白血病,也是被提前终止合同。

当一个职员的疾病转变为公司的负担的时候,时常会出现被解约的情况 -

#12

不是很明白你买了AIA Healthshield Gold Max with Rider 和 Pink of Health。

看你的图, 这个是通过 AIA Healthshield Gold Max with Rider 买的。但是这个保单不是只保住院吗? 你又没有住院, 去的也不是 A&E, 怎么会理赔呢? 我以为只有住院才有的保

你买了AIA Healthshield Gold Max with Rider 和 Pink of Health。

看你的图, 这个是通过 AIA Healthshield Gold Max with Rider 买的。但是这个保单不是只保住院吗? 你又没有住院, 去的也不是 A&E, 怎么会理赔呢? 我以为只有住院才有的保 -

国大大叔 楼主#13

私立医院的A&E不便宜账单里的门诊费就85元账单里的门诊费就85元

-

国大大叔 楼主#14

是A&E只是这所医院里的A&E叫做 24 hours clinic只是这所医院里的A&E叫做 24 hours clinic

-

国大大叔 楼主#15

所以相对于买了什么保险,知道如何正确的使用更为重要保险是在用的时候,体现它的价值保险是在用的时候,体现它的价值

-

#16

某些公司(Prudential/AIA/GE)如果住院保险有加rider可以claim这样因为24hr内意外造成的A&E。可以claim这样因为24hr内意外造成的A&E。

-

#17

这是rider的additional benefit,不需要住院

-

#18

一般公司都是帮员工买保险

大公司都是cover 一年左右,有同事病假5个月回来上班的,工资照发,坡上没有听说只是因为生病被公司开除的。如果有可以去MOM投诉。肺结核那个案例比较特别,因为工作要求和小朋友在一起,不开除也应该辞职,但是医药费也是承担的,你的另外一个例子是在中国。

早报原文: 柯美燕说,患上肺结核的这名教师来自中国,持S准证来本地工作,去年6月加入中心任教。她说:“为了避免这名教师将来可能病情复发,同时为了学生的健康着想,学校已打算等她休完病假后,提早与她结束合约,让她回国好好休养。”

大公司都是cover 一年左右,有同事病假5个月回来上班的,工资照发,坡上没有听说只是因为生病被公司开除的。如果有可以去MOM投诉。肺结核那个案例比较特别,因为工作要求和小朋友在一起,不开除也应该辞职,但是医药费也是承担的,你的另外一个例子是在中国。

早报原文: 柯美燕说,患上肺结核的这名教师来自中国,持S准证来本地工作,去年6月加入中心任教。她说:“为了避免这名教师将来可能病情复发,同时为了学生的健康着想,学校已打算等她休完病假后,提早与她结束合约,让她回国好好休养。”

-

#19

pink of health 是什么?怎么个付费方法

-

#20

知道如何正确的使用更为重要 +1得好好看合同得好好看合同

-

#21

知识贴原来住院保险rider还保24小时内的A&E(关键字:意外,24小时内,A&E),哈哈原来住院保险rider还保24小时内的A&E(关键字:意外,24小时内,A&E),哈哈

-

国大大叔 楼主#22

也不是所有人都一样具体情况最好还是和你的经纪确认一下具体情况最好还是和你的经纪确认一下

-

#23

POH是一份住院津贴保单,住院期间按每天会额外给150不等的现金作为补助。同时能保障海外90天内一定额度的住院花费,

以前买的人比较多因为那个时候保费默认是恒定的,所以那个时候买的人基本上都有保留。

现在新的POH保费会随年龄增长而保费增加所以就没那么普及了

目前比较多的POH是通过电话销售,算住院保单锦上添花类的计划。在此之前先考虑100%医疗rider比较建议。是一份住院津贴保单,住院期间按每天会额外给150不等的现金作为补助。同时能保障海外90天内一定额度的住院花费,

以前买的人比较多因为那个时候保费默认是恒定的,所以那个时候买的人基本上都有保留。

现在新的POH保费会随年龄增长而保费增加所以就没那么普及了

目前比较多的POH是通过电话销售,算住院保单锦上添花类的计划。在此之前先考虑100%医疗rider比较建议。 -

#24

公立医院的a&e是一口价你要找xray应该也是包括的....

部分服务和药需要自费你要找xray应该也是包括的....

部分服务和药需要自费 -

#25

每个保险各多少钱方便透露下range吗谢谢大叔谢谢大叔

-

#26

住院保险的保费是根据年龄段走的例如,对于31-40岁的人来说,MediShield Life的保费是$310(每年),政府会给一定的补助,实际扣除的数额会略少。

自己扩展的住院保险的保费,例如PRUshield A Premier部分就是$172,也是从CPF的Medisave出。额外的现金Rider,PRUshield Extra A Premier的保费是$446,这部分就要用现金了。

意外伤残保险的保费相对也比较简单,根据选择的保额高低,有相应的保费,保障的少,保费一年大概200左右,保障的高的话,保费也会上千。

对于人寿险,重病险以及早中期重病险,这个就比较复杂一些,基本上每个人每个家庭都是不同的,要根据自己的实际需求和保费预算,定制出合理的保障组合方案。

简单的建议,投入自己年收入的5%-10%,构建合理的保障保险方案,是可以的。

例如,对于31-40岁的人来说,MediShield Life的保费是$310(每年),政府会给一定的补助,实际扣除的数额会略少。

自己扩展的住院保险的保费,例如PRUshield A Premier部分就是$172,也是从CPF的Medisave出。额外的现金Rider,PRUshield Extra A Premier的保费是$446,这部分就要用现金了。

意外伤残保险的保费相对也比较简单,根据选择的保额高低,有相应的保费,保障的少,保费一年大概200左右,保障的高的话,保费也会上千。

对于人寿险,重病险以及早中期重病险,这个就比较复杂一些,基本上每个人每个家庭都是不同的,要根据自己的实际需求和保费预算,定制出合理的保障组合方案。

简单的建议,投入自己年收入的5%-10%,构建合理的保障保险方案,是可以的。 -

#27

你的经纪骗你他虎你,不可能只是“意外的发生时间不超过24小时才有理赔。”他虎你,不可能只是“意外的发生时间不超过24小时才有理赔。”

-

国大大叔 楼主#28

呵呵你没把高楼读完吧

总多agent都提到24小时这个概念你没把高楼读完吧

总多agent都提到24小时这个概念 -

#29

什么情况可以auto claim呢?也就是不自己垫付直接医院向保险公司要钱。住院可以auto claim吗?也就是不自己垫付直接医院向保险公司要钱。住院可以auto claim吗?

-

#30

单独的意外保险有些公司是一个月,AIA的标准是一年内索赔都有效。

楼主说的是住院保险rider部分有些公司是一个月,AIA的标准是一年内索赔都有效。

楼主说的是住院保险rider部分 -

#31

不明白一点保险公司怎样去判定有没有超过24小时呢。你一口咬定24小时之内去了医院,也没人会质疑吧保险公司怎样去判定有没有超过24小时呢。你一口咬定24小时之内去了医院,也没人会质疑吧

-

#32

如果是公民或者PR的话,住院索赔手续会由医院自动提交给保险公司但是对于是否需要先给医院付费,完全取决于医院的要求,跟保险公司没有关系。

下面是前一段时间给一位客户解释这个问题的邮件,贴上来供参考。

------------------------------------------------------------------

首先,住院医疗保险属于报销性质的保单,既然是报销,那么就是先付钱,后报销。

如果是外国人身份的话,基本上只能是先付钱,然后找保险报销了。记得住院的时候要通知保险顾问并且拿索赔表格给医院填。

但是对于公民或者PR来说,保单跟CPF给的基础住院保险Medishield Life整合在一起,更进一步的跟医院的相关电脑系统整合在一起,所以在处理上有很多便利之处,但是这些便利就取决于医院的具体操作规范,不是保险公司能够参与决定的,这一点要明确。如果医院坚持收费,通常不是保险有问题,而是医院的具体操作规范要求如此。

在医院可能遇到的付费有两个地方,第一个是办理住院手续时候的Initial Payment,可以理解为押金。第二个就是出院时候的总账单,Final Bill。

1,Initial Payment

这部分是根据预估账单,扣除可以使用的CPF部分,剩余的部分。如果您的PRUshield是没有任何Exclusion的话,保单生效一年以后,在医院的系统里可以查到一份eLOG, Letter of Guarantee,这个eLOG可以提供一万元担保,如果医院接受这个eLOG的话,可以用于减免押金要求。超出一万的部分,可能还是需要支付。如果医院不接受这份eLOG的话,那么所有的押金就要自己支付了。所以总的来说,医院收不收押金,要取决于医院的规定,而不是保险公司。我们合理的提供eLOG,但是还得看医院是否接受。

2,Final Bill

总账单,关于这个,根据经验来看,公立医院的账单处理比较慢,出院的时候可能还没好,所以出院的时候通常不会要求收费。等到医院整理好了总账单,会直接提交给保险公司进行索赔。如果PRUshield决定赔付的话,也会直接把钱打给医院。对于私立医院,在出院的时候,Final Bill基本上都会做好了,所以他们通常坚持先收费,同时提交给保险公司进行索赔。这就给客户很大压力。我遇到过两个特别的Case,一个是账单大概18000,客户跟医院沟通了一下,给了两周时间付账单,在这两周以内,保险已经完成报销赔付了。第二个Case账单有30000左右,医院坚持收费,客户没有现金支付,最后医院打给客户的信用卡银行,要求临时提高信用卡限额,然后刷卡扣费。客户非常紧张,一直跟我查询保险索赔情况,好在一周左右我们的报销赔付给了医院,然后医院就把原来的信用卡扣款取消了。

等保险报销赔付的钱到了医院以后,医院才会把原来收过的Initial Payment还给客户。

所以总结一下,住院保险是报销的,但是提供了一些便利。至于收不收费,还要取决于医院的具体情况,不是由保险公司决定的。

但是对于是否需要先给医院付费,完全取决于医院的要求,跟保险公司没有关系。

下面是前一段时间给一位客户解释这个问题的邮件,贴上来供参考。

------------------------------------------------------------------

首先,住院医疗保险属于报销性质的保单,既然是报销,那么就是先付钱,后报销。

如果是外国人身份的话,基本上只能是先付钱,然后找保险报销了。记得住院的时候要通知保险顾问并且拿索赔表格给医院填。

但是对于公民或者PR来说,保单跟CPF给的基础住院保险Medishield Life整合在一起,更进一步的跟医院的相关电脑系统整合在一起,所以在处理上有很多便利之处,但是这些便利就取决于医院的具体操作规范,不是保险公司能够参与决定的,这一点要明确。如果医院坚持收费,通常不是保险有问题,而是医院的具体操作规范要求如此。

在医院可能遇到的付费有两个地方,第一个是办理住院手续时候的Initial Payment,可以理解为押金。第二个就是出院时候的总账单,Final Bill。

1,Initial Payment

这部分是根据预估账单,扣除可以使用的CPF部分,剩余的部分。如果您的PRUshield是没有任何Exclusion的话,保单生效一年以后,在医院的系统里可以查到一份eLOG, Letter of Guarantee,这个eLOG可以提供一万元担保,如果医院接受这个eLOG的话,可以用于减免押金要求。超出一万的部分,可能还是需要支付。如果医院不接受这份eLOG的话,那么所有的押金就要自己支付了。所以总的来说,医院收不收押金,要取决于医院的规定,而不是保险公司。我们合理的提供eLOG,但是还得看医院是否接受。

2,Final Bill

总账单,关于这个,根据经验来看,公立医院的账单处理比较慢,出院的时候可能还没好,所以出院的时候通常不会要求收费。等到医院整理好了总账单,会直接提交给保险公司进行索赔。如果PRUshield决定赔付的话,也会直接把钱打给医院。对于私立医院,在出院的时候,Final Bill基本上都会做好了,所以他们通常坚持先收费,同时提交给保险公司进行索赔。这就给客户很大压力。我遇到过两个特别的Case,一个是账单大概18000,客户跟医院沟通了一下,给了两周时间付账单,在这两周以内,保险已经完成报销赔付了。第二个Case账单有30000左右,医院坚持收费,客户没有现金支付,最后医院打给客户的信用卡银行,要求临时提高信用卡限额,然后刷卡扣费。客户非常紧张,一直跟我查询保险索赔情况,好在一周左右我们的报销赔付给了医院,然后医院就把原来的信用卡扣款取消了。

等保险报销赔付的钱到了医院以后,医院才会把原来收过的Initial Payment还给客户。

所以总结一下,住院保险是报销的,但是提供了一些便利。至于收不收费,还要取决于医院的具体情况,不是由保险公司决定的。 -

#33

借贴问一下保险买多久可以去体检才换了保险不久 公司有个全面体检 怕发生电视剧演的那种狗血剧情 一直不敢去。

话说原来claim的表格是要自己填的呀。我们都是只交receipt而已。然后等支票寄来就好了才换了保险不久 公司有个全面体检 怕发生电视剧演的那种狗血剧情 一直不敢去。

话说原来claim的表格是要自己填的呀。我们都是只交receipt而已。然后等支票寄来就好了 -

国大大叔 楼主#34

医生可以很容易从伤口的状况来判断时间并记录在报告中,保险公司在必要是会跟医生拿报告。并记录在报告中,保险公司在必要是会跟医生拿报告。

-

国大大叔 楼主#35

公民和PR住公立医院的时候,应该是出院后才收到账单并且是after claim的余额

这点,AIA的经纪可以帮忙确认一下并且是after claim的余额

这点,AIA的经纪可以帮忙确认一下 -

#36

公民/pr住院相关索赔只需要收据,因为报告已经e-file给保险公司了

单独门诊索赔需要签字确认,一般经纪会问到,小额索赔一般问题比较简单。只需要收据,因为报告已经e-file给保险公司了

单独门诊索赔需要签字确认,一般经纪会问到,小额索赔一般问题比较简单。 -

#37

这个没什么关系遇到过一个保单刚生效2个月不到去体检发现有个小瘤子需要住院切除的案例,索赔的时候需要提交详细的诊所问诊记录,以及公司的员工福利保险的索赔记录和MC List,在证明了投保之前确实不知道这个小瘤子的存在的情况下,顺利赔付了。遇到过一个保单刚生效2个月不到去体检发现有个小瘤子需要住院切除的案例,索赔的时候需要提交详细的诊所问诊记录,以及公司的员工福利保险的索赔记录和MC List,在证明了投保之前确实不知道这个小瘤子的存在的情况下,顺利赔付了。

-

#38

或者说,只要不是故意隐瞒病情都不会有什么问题。都不会有什么问题。

-

国大大叔 楼主#39

【万能求助】分享自己意外外伤后的保险索赔案例

声明:本人不卖保险,有感于最近关于《买哪种保险更适合》以及《保险经纪不作为》的讨论,希望这篇文字可以提升大家对保险和医疗保障的意识。

码这么多字不容易,还要图文并茂,求斑竹加桃

背景:自己有两份住院医疗保险。AIA Healthshield Gold Max with Rider 和 Pink of Health

两份保险的区别,AIA Healthshield Gold Max with Rider适合新加坡的住院报销,我买了rider可以拿到100%报销。这份保险也可以索赔新加坡以外的住院费,我本人还没有用过,具体流程不清楚。

相对于 Healthshield Gold Max的报销,Pink of Health更多是提供住院期间的cash payout,来补贴因住院的收入损失。

意外过程:7月31日,家中,一片直立的木块倒下,下意识的用脚去接。右脚脚踝部位被木块蹭去一块皮。看起来就是皮外伤,只是面积比较大。当时只是简单的贴上大片的创可贴。

隔天,8月1日,照常上班。上午的时候开始感到伤处疼痛。本想着去附近的诊所简单的包扎一下。后来细想自己有保险可以cover意外伤,下午就直接去到自己家附近的私立医院, Parkway East Hospital。

去医院的路上我打给自己的保险经纪,和他确认自己的保险是有保意外。我的经纪同时和我强调,意外的发生时间不超过24小时才有理赔。

(这里要说下公私立医院的接诊时间和等待时间真的差很多,服务态度也天壤之别,除非真的需要就近,不然我一定选择私立医院。之前发高烧也是跑去私立医院住院。 所以我选择的保险配套里也一定是100%理赔private hosiptal)

下午五点的A&E,等候的人并不多。我从踏进医院到登记到有护士带我进房间查看我的伤势,大概20分钟的样子。护士详细的询问我的意外过程,查看伤处,简单的消毒和包扎。

之后,护士把我带回到等候区,等待医生进一步的诊治。

等候不到10分钟,护士叫我的名字,带我去到另一个房间见医生。因为伤势轻,所以整个过程都很快。 诊治的时候,医生问我是否需要打破伤风针,我反问:可以不打吗? 医生说不打也成。

包扎的时候,我要求医生多开了些清洗和包扎伤口的药物,伤口恢复的时候需要用。医生按照我的要求提高数量。

最后的费用是$481.82

这钱说多也不多,每个人都给的起。只是用来治疗这样的小伤有点不值。

这就是我买保险的宗旨:不会因为医疗成本的担忧而却步于优质的医疗服务。身体的健康,不能凑合。 我只需要关注爱护自己的健康,钱的部分留给保险公司去处理。

二周后,8月16日,理赔通过。顺利收到支票。

在我的理赔经历里,两周有一点久。之前住院报销,一周基本搞定。而且还是直接refund to my charging credit card.

顺便强调一下好的保险经纪的重要性。我拿到账单,第二天就见我的经纪,填索赔申请表格。作为有经验的经纪,他会告诉我什么地方该怎么写。这并不是骗保,而是担心写的不对,有时该赔的金额没有完全拿到,或者不必要的拉长索赔时间。

买了保险之后,并不是the end of your relationship with your agent,其实正是刚刚开始。所以大家在买保险的时候,选产品的同时,更应该选人,选经纪

该帖荣获当日十大第5,奖励楼主10分以及15狮城帮币,时间:2016-08-25 22:00:03。声明:本人不卖保险,有感于最近关于《买哪种保险更适合》以及《保险经纪不作为》的讨论,希望这篇文字可以提升大家对保险和医疗保障的意识。

码这么多字不容易,还要图文并茂,求斑竹加桃

背景:自己有两份住院医疗保险。AIA Healthshield Gold Max with Rider 和 Pink of Health

两份保险的区别,AIA Healthshield Gold Max with Rider适合新加坡的住院报销,我买了rider可以拿到100%报销。这份保险也可以索赔新加坡以外的住院费,我本人还没有用过,具体流程不清楚。

相对于 Healthshield Gold Max的报销,Pink of Health更多是提供住院期间的cash payout,来补贴因住院的收入损失。

意外过程:7月31日,家中,一片直立的木块倒下,下意识的用脚去接。右脚脚踝部位被木块蹭去一块皮。看起来就是皮外伤,只是面积比较大。当时只是简单的贴上大片的创可贴。

隔天,8月1日,照常上班。上午的时候开始感到伤处疼痛。本想着去附近的诊所简单的包扎一下。后来细想自己有保险可以cover意外伤,下午就直接去到自己家附近的私立医院, Parkway East Hospital。

去医院的路上我打给自己的保险经纪,和他确认自己的保险是有保意外。我的经纪同时和我强调,意外的发生时间不超过24小时才有理赔。

(这里要说下公私立医院的接诊时间和等待时间真的差很多,服务态度也天壤之别,除非真的需要就近,不然我一定选择私立医院。之前发高烧也是跑去私立医院住院。 所以我选择的保险配套里也一定是100%理赔private hosiptal)

下午五点的A&E,等候的人并不多。我从踏进医院到登记到有护士带我进房间查看我的伤势,大概20分钟的样子。护士详细的询问我的意外过程,查看伤处,简单的消毒和包扎。

之后,护士把我带回到等候区,等待医生进一步的诊治。

等候不到10分钟,护士叫我的名字,带我去到另一个房间见医生。因为伤势轻,所以整个过程都很快。 诊治的时候,医生问我是否需要打破伤风针,我反问:可以不打吗? 医生说不打也成。

包扎的时候,我要求医生多开了些清洗和包扎伤口的药物,伤口恢复的时候需要用。医生按照我的要求提高数量。

最后的费用是$481.82

这钱说多也不多,每个人都给的起。只是用来治疗这样的小伤有点不值。

这就是我买保险的宗旨:不会因为医疗成本的担忧而却步于优质的医疗服务。身体的健康,不能凑合。 我只需要关注爱护自己的健康,钱的部分留给保险公司去处理。

二周后,8月16日,理赔通过。顺利收到支票。

在我的理赔经历里,两周有一点久。之前住院报销,一周基本搞定。而且还是直接refund to my charging credit card.

顺便强调一下好的保险经纪的重要性。我拿到账单,第二天就见我的经纪,填索赔申请表格。作为有经验的经纪,他会告诉我什么地方该怎么写。这并不是骗保,而是担心写的不对,有时该赔的金额没有完全拿到,或者不必要的拉长索赔时间。

买了保险之后,并不是the end of your relationship with your agent,其实正是刚刚开始。所以大家在买保险的时候,选产品的同时,更应该选人,选经纪

该帖荣获当日十大第5,奖励楼主10分以及15狮城帮币,时间:2016-08-25 22:00:03。